Gemessen an ihrer Bewertung sind Aktien derzeit sehr günstig. Dennoch halten sich die Anleger zurück. Dominic Rossi von Fidelity International kennt die Gründe dafür.

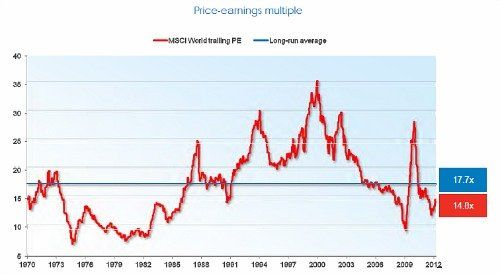

Ein Blick auf die durchschnittlichen Kurs-/Gewinn-Verhältnisse zeigt klar, dass Aktien derzeit günstig bewertet sind (vgl. nachstehende Grafik). Dennoch herrscht an den Märkten alles andere als ein Investitonsboom. Eher verharren viele Anleger an der Seitenlinie. Sie sind verunsichert, nicht zuletzt auf Grund der wechselvollen Nachrichten rund um die Euro-Krise.

Quelle: Fidelity

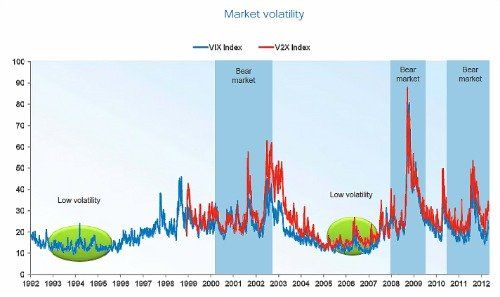

Genau diese Unbeständigkeit ist es denn auch, die derzeit zu einer überdurchschnittlich hohen Volatilität an den Finanzmärkten führt, wie Dominic Rossi, Chief Investment Officer von Fidelity Worldwide Investment, gegenüber finews.ch erklärt (vgl. nachstehende Grafik).

Quelle: Fidelity

Viele Anleger würden heute ihre Aktien im Durchschnitt weniger als ein Jahr halten. Das erklärt die hohe Volatilität in praktischer Hinsicht. Werte, die bisweilen über 20 Prozent lägen, seien für viele Investoren deutlich zu hoch, sagt der Experte und betont, dass im High-Yield-Bereich die Volatilität jeweils bei rund 12 Prozent liege.

Die Zurückhaltung der Anleger beruht indessen nicht nur auf der hohen Schwankungsanfälligkeit, sondern auch auf der Tatsache, dass die Gewinne vieler Unternehmen schon relativ hoch sind. Das begrenze grundsätzlich das Potenzial weiterer Kursavancen, sagt Rossi. Hinzu komme, dass in absehbarer Zeit mit einigen Gewinnwarnungen zu rechnen sei.

Vier Voraussetzungen

«Erst wenn sich die wirtschaftlichen Probleme in der Euro-Zone legen, und auch in anderen Teilen der Welt wieder etwas mehr Zuversicht herrscht, dürfte die Volatilität fallen und die Anleger im grösseren Stil an die Börse zurückbringen», ist Rossi überzeugt. Für ihn sind vor allem vier Voraussetzungen dafür nötig.

- Erstens muss der mehrheitlich erst begonnene Schulden- und Risikoabbau bei den grossen europäischen Banken weitergehen und greifbare Resultate zeitigen.

- Zweitens muss sich der Nebel über der Zukunft des Euros lichten, so dass die Marktteilnehmer freie Sicht darauf haben, was sie in Europa in den nächsten Jahren erwartet.

- Drittens müssen die USA ihre Schuldenpolitik auf mittlere Sicht so kanalisieren, dass sich daraus neues Wachstum und eine vertretbare Inflation ableiten lässt.

- Viertens müssen die Rohstoffpreise sinken, so dass Aktien wieder verstärkt als Anlagealternative gelten und gleichzeitig viele Firmen zu tieferen Preisen einkaufen können.

Eher Jahre als Monate

Dominic Rossi will sich nicht auf die Äste hinaus lassen, bei der Frage, wann die Normalisierung eintreten könnte. «Bis die Rahmenbedingungen wieder stimmen, können sechs Monate oder noch fünf Jahre vergehen», sagt er und vergleicht die derzeitige Krise im Euroland mit den Verwerfungen in den neunziger Jahren in Lateinamerika, wo sich die Krise über rund sieben Jahre hinzog.

Dominic Rossi will sich nicht auf die Äste hinaus lassen, bei der Frage, wann die Normalisierung eintreten könnte. «Bis die Rahmenbedingungen wieder stimmen, können sechs Monate oder noch fünf Jahre vergehen», sagt er und vergleicht die derzeitige Krise im Euroland mit den Verwerfungen in den neunziger Jahren in Lateinamerika, wo sich die Krise über rund sieben Jahre hinzog.

Dennoch empfiehlt Rossi selbst in diesem Umfeld, manche Aktien zu halten. Seit die Obligationenrenditen erstklassiger Schuldner massiv gesunken sind, erzielen Anleger mit den aktuellen Dividendenrenditen mehr. Oder wie es der Fidelity-Mann ausdrückt: «Heute haben manche Länder ein besseres Rating als einzelne Länder. Das war auch während der Krise in Lateinamerika der Fall.»

Attraktive Branchen

Europäische Firmen, die einen Grossteil ihrer Erträge in wirtschaftlich wachsenden Schwellenländern erzielen und gewinnseitig gut dastehen, bieten trotz der derzeit hohen Volatilität attraktive Einstiegschancen, wie Rossi überzeugt ist. Konkret empfiehlt er Aktien von Blue-Chips aus den Bereichen Konsumgüterindustrie, Gesundheitswesen, Versorger und Telekommunikation.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.64%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.46%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.28%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.17%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.45%