Der Aktienkult ist im Aussterben begriffen. Auf ähnliche Weise, wie eine einst leuchtend grüne Espe sich im Verlauf des Herbsts zunehmend gelb und schliesslich rot färbt, ist auch die Begeisterung der Anleger für Aktien als bevorzugte langfristige Anlagevariante, wie durch «Stocks for the Long Run» beschrieben, immer mehr verblasst.

Vorigen Monat twitterte ich, dass diese zunehmend negative Haltung etwas mit der heutigen Generation zu tun haben könnte. Ich schrieb: «Die Babyboomer können keine Risiken eingehen. Generation X und Generation Y glauben an Facebook, nicht aber an die Aktien des Unternehmens. Und Generation Z hat kein Geld.»

Das ist wohl wahr, dennoch lieferte meine knappe Twitter- Message keine Antwort auf die Frage, was letztlich aus der Liebe oder dem Espengrün geworden ist, und aus welchem Grund sie scheinbar so schnell verschwunden sind.

Zahlreiche Generationen wuchsen in dem Glauben auf, dass jene Zettel, die «Anteilsscheine» künftiger Gewinne darstellten, mehr als nur vorbehaltliche Schuldscheine seien, die mit bestimmten Risiken behaftet sind, und konnten ihren Reichtum dank ihrer Hilfe in der Tat auch vermehren.

Beinahe zum falschen Zeitpunkt

Hatten die Entwicklungen der Vergangenheit es nicht auch gezeigt? Jeremy Siegels Buch, das den Aktienkult bekräftigte und angesichts seiner Veröffentlichung gegen Ende der neunziger Jahre schon beinahe zum falschen Zeitpunkt erschien, schloss kurze zyklische Bärenmärkte zwar nicht aus, strafte jedoch alle Irrgläubigen mit Verachtung, die die Zwangsläufigkeit einer Jahrzehnte andauernden Phase der Performance-Steigerungen an den Aktienmärkten gegenüber alternativen Anlagen in Frage stellten.

Wenn die Anleger heutzutage, im Jahr 2012, jedoch periodische Vergleiche der Aktienrenditen der vergangenen 10, 20 und 30 Jahre anstellen, werden sie dabei stets zu der Erkenntnis gelangen, dass langfristige Staatsanleihen gegenüber einem diversifizierten Aktienportfolio die höher rentierliche und offensichtlich «sicherere» Anlageform waren

Höhere Risiken

Auf der anderen Seite kämen sie jedoch auch zu dem Ergebnis, dass höhere Risiken für gewöhnlich, jedoch nicht immer, mit Mehrrenditen belohnt werden.

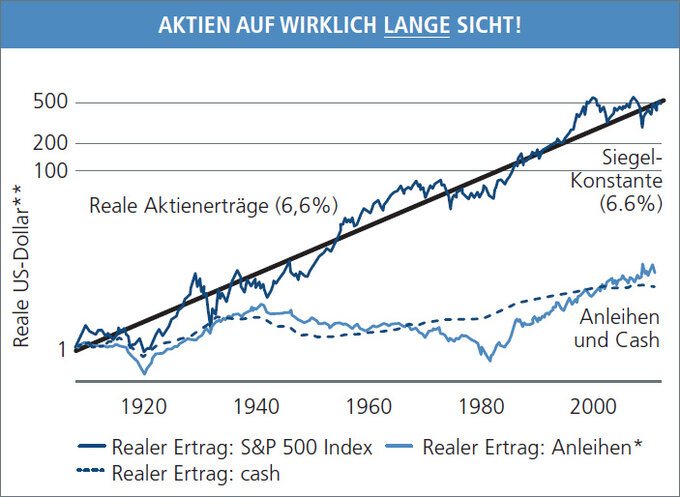

Doch es existiert auch eine etwas andere Entwicklung: Auf der nachstehenden Grafik werden die Aktien über einen Zeitraum von einem ganzen Jahrhundert hinweg als die deutlich bessere Anlagealternative dargestellt – was einem wirklich langfristigen Zeitraum entspricht.

Diese langjährige Darstellung der inflationsbereinigten Renditen verdeutlicht, dass Aktien seit 1912 beharrliche, wenn auch in jüngster Vergangenheit leicht rückläufige, reale Renditen von 6,6 Prozent erzielen konnten (bekannt als die Siegel-Konstante), die die Generationen X und Y vielleicht ein bisschen genauer betrachten sollten.

Hohes Alter erreicht

Denn wären sie 1912 bereits auf der Welt gewesen und hätten sie das hohe Alter von 100 Jahren erreicht, so hätten sie das, was auf der Grafik als Geldanlage von einem Dollar erscheint, in der Zwischenzeit in über 500 Dollar verwandeln können (inflationsbereinigt).

Es ist also nicht verwunderlich, dass die heutigen Babyboomer zu Siegel-Anhängern wurden. Die harte Arbeit durch das Geld verrichten zu lassen, anstatt selbst hart dafür arbeiten zu müssen, galt als historische Zwangsläufigkeit.

Logische Schwachstelle

Dennoch wies die Realrendite von 6,6 Prozent Prozent eine logische Schwachstelle auf, die jener des Kettenbriefs oder sogar jener des Schneeballsystems entspricht: Lassen sich der Wohlstand beziehungsweise das reale Bruttoinlandprodukt (BIP) während des gleichen Zeitraums nur um einen jährlichen Wert von 3,5 Prozent steigern, so müssen die Aktieninhaber die verbleibenden 3 Prozent jedes Jahr von einer anderen Quelle abschöpfen.

Wenn das BIP einer Volkswirtschaft jedes Jahr nur 3,5 Prozent an zusätzlichen Gütern und Dienstleistungen zur Verfügung stellen kann, wie konnte ein Segment (Aktieninhaber) dann derart konsistente Gewinne auf Kosten der anderen (Schuldner, Arbeiter und Regierung) erzielen?

Blick ins Jahr 2112

Die allgemeinverständliche «Unlogik» eines solchen Arrangements ist auch dann offensichtlich, wenn man ein weiteres Jahrhundert in die Zukunft, und damit in das Jahr 2112, blickt: Wenn die Aktien auf fortlaufender Basis einen um 3 Prozent höheren Wertzuwachs verzeichnen als die Volkswirtschaft, werden ihre Inhaber in 100 Jahren nicht nur über einen überproportionalen Anteil an Reichtum verfügen, sondern nahezu über sämtliche Geldmittel der Welt.

Schliesslich könnten die Inhaber von «Anteilsscheinen» ihren Vorteil unter Anwendung der relativ simplen «72er-Regel» alle 24 Jahre verdoppeln und hätten ihren Besitz nach Ablauf eines Jahrhunderts somit auf den 16-fachen Wert dessen gesteigert, was die Skeptiker ihr Eigen nennen – die es vorzogen, die Schule zu schwänzen und sich nicht am Aktienhandel zu beteiligen.

Ähnlich wie ein Kettenbrief

Trotz dieses logischen Zusammenhangs haben die Anhänger des Aktienkults immer noch die Geschichte auf ihrer Seite, was einer Erklärung bedarf. Lassen sich die Entwicklungen der vergangenen 100 Jahre, die in Kettenbrief vergleichen, der eines Tages mangels williger Mitspieler an Eigendynamik verliert?

Zum Teil, aber nicht ganz. Der gesunde Menschenverstand würde argumentieren, dass angemessen bewertete Aktien höhere Renditen als Anleihen erzielen sollten. Schliesslich sind ihre Dividenden variabel und ihre Cashflows unsicherer, und daher sollte es eine Art Risikoprämie für Aktien geben, um die Aktieninhaber für ihre nachrangige Position in der Kapitalstruktur zu entschädigen.

Ein noch besserer Buchtitel

Üblicherweise können Unternehmen Kredite zu Zinssätzen aufnehmen, die unterhalb ihrer Eigenkapitalrendite liegen, wodurch sie ihre Renditen auf Kosten der Gläubiger noch erhöhen. In Anbetracht der Tatsache, dass das BIP und der Wohlstand mit einer jährlichen Quote von 3,5 Prozent anwuchsen, erscheint es durchaus als angemessen, dass die Anleiheninhaber eine etwas geringere und die Aktieninhaber eine etwas höhere Rendite hätten erzielen sollen.

Diese Folgerung wird auch durch die langfristigen historischen Renditen von US-Treasuries und weiteren Staats- beziehungsweise Unternehmensanleihen bestätigt, und es ist anzunehmen, dass dieser Zusammenhang auch während der kommenden 100 Jahre noch bestehen wird. Demnach wäre «Stocks for the really long run» wohl ein besserer Titel für Siegels Buch gewesen.

Historischer Vorteil

Obwohl Siegels Theorie durch die Entwicklung der Aktien- und Anleihenrenditen der vergangenen 30 Jahre widerlegt wird, ist es nicht die künftige Reihenfolge der Platzierungen bei dieser Zweierwette, die mir zu denken gibt, sondern vielmehr die Annahme einer «konstanten» Realrendite von 6,6 Prozent sowie der deutliche historische Vorteil, der den Aktien zugeschrieben wird.

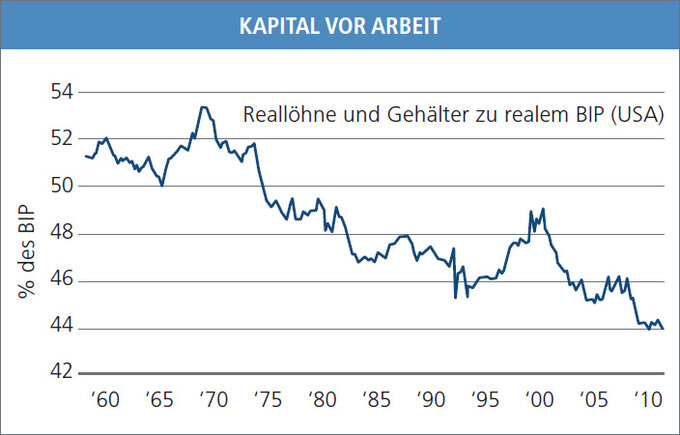

Die Wirtschaftsexperten können bestätigen, dass nicht nur die Renditedifferenz zwischen den unterschiedlichen Anlageklassen (zur Vereinfachung: Anleihen gegenüber Aktien) zu einer erheblichen Bevorteilung eines Sektors gegenüber dem anderen führen kann, sondern auch die Aufteilung des BIP auf das Kapital, die Arbeit und den Staat.

Günatige Arbeitskräfte

So bestätigt sich, dass die Reallohnerhöhungen, gemessen als prozentualer Anteil am BIP, seit den frühen siebziger Jahren zurückgegangen sind – einem Zeitraum von 40 Jahren, innerhalb dessen der Grossteil der realen Renditen, die im vergangenen Jahrhundert erzielt wurden, den Aktieninhabern zugute kam.

Die Arbeit gab's, das Kapital nahm's, was sich zum Teil auch auf den tiefgreifenden Wandel durch die Globalisierung sowie auf die Inanspruchnahme der günstigen Arbeitskräfte in Schwellenländern zurückführen lässt.

Oberhalb des realen Wachstums

Auch die Regierung hat in diesem Zeitraum einen Teil ihres BIP-Anteils in Form von geringeren Steuersätzen abgetreten. Die Körperschaftsteuer befindet sich gemessen an ihrem BIP-Anteil derzeit auf dem niedrigsten Stand seit 30 Jahren.

Aus diesem Grund ist es nicht gerade verwunderlich, dass die historischen Renditen von 6,6 Prozent über einen derart langen Zeitraum hinweg 3 Prozent oberhalb des realen Wohlstandwachstums lagen.

Vier Jahrzehnte lang benachteiligt?

Die berechtigte Frage, welche die Marktanalysten, die Konjunkturprognostiker der Regierung und die Anlageberater beantworten sollten, lautet: Wie lässt sich diese Realrendite von 6,6 Prozent künftig wiederholen, ausgehend von dem heutigen Umfeld, das noch nie vorteilhafter für die Unternehmensgewinne schien?

Wenn die Arbeitskräfte und auch der Staat eine Art Entschädigung für die vier Jahrzehnte der Benachteiligung fordern, und wenn auch das BIP-Wachstum durch einen Schuldenabbau unter den Bedingungen der «Neuen Normalität» eine deutliche Verlangsamung erfährt – wie ist es dann möglich, dass die Aktien weiterhin einen realen Wertzuwachs von 6,6 Prozent erzielen können?

Es ist eben nicht möglich, es sei denn, wir erleben ein erneutes Produktionswunder, das an die Magie von Apple erinnert.

Weitere Fragen

Auf meine zentrale Pointe dieses Investment Outlooks werde ich in wenigen Absätzen zu sprechen kommen. Lassen sie mich zunächst die erforderliche Grundlage legen, indem ich auch jene Entwicklungen für nichtig erkläre, die während der vergangenen 30 Jahre an den Anleihenmärkten zu beobachten waren.

Angesichts der Renditen langfristiger US-Staatsanleihen von derzeit 2,55 Prozent erscheint es als noch fragwürdiger, ob die Anleihen mit langen Laufzeiten – wie auch der Anleihenmarkt als solcher – ihre Performance der vergangenen Jahrzehnte wiederholen können.

Auf eine Enttäuschung einstellen

Der Barclays U.S. Aggregate Bond Index, ein zusammengesetzter Index aus Investment-Grade-Anleihen und Hypothekenpapiere, erzielt bei einer durchschnittlichen Laufzeit von sechs bis sieben Jahren derzeit lediglich eine Rendite von 1,8 Prozent. Die erzielten Kapitalgewinne lassen sich ganz legitim auf das einmalige Ausgangsniveau von 14,5 Prozent im Jahr 1981 zurückführen, nicht jedoch auf das derzeitige Niveau von 2012.

Am Anleihenmarkt gilt meist das Prinzip «What You See Is What You Get», demnach sollten sich jene Anleger, die sich an den Trends orientieren, in Anbetracht des derzeitigen Zinsniveaus auf eine Enttäuschung einstellen, sofern sie in der Hoffnung auf künftige Erlösung die Entwicklungen der vergangenen 30 Jahre am Anleihenmarkt im Blick haben, statt auf ein blosses Überleben abzuzielen.

Historische Anomalität

Kombiniert in einem diversifizierten Portfolio sollteneine angenommene Anleihenrendite von 2 Prozent und eine historisch niedrige nominale Aktienrendite – sagen wir von 4 Prozent – demnach insgesamt eine nominale Rendite von 3 Prozent sowie eine erwartete inflationsbereinigte Rendite von nahezu null ergeben.

Somit stellt die Siegel-Konstante, die einen realen Wertanstieg von 6,6 Prozent beschreibt, eine historische Anomalität dar – eine Mutation, die wir Sterblichen wohl nie wieder zu Gesicht bekommen dürften.

Ganz gleich, ob wir uns auf reale oder nominale Werte beziehen, besteht meine wichtigste Erkenntnis darin, dass die USA und die globalen Volkswirtschaften erhebliche Veränderungen erfahren werden, wenn sie fälschlicherweise davon ausgehen, dass die schwere Arbeit der bevorstehenden Jahrzehnte durch einen Anstieg der Vermögenspreise übernommen wird.

Schwerstarbeit zu verrichten

Die privaten Pensionsfonds, die Staatskassen und die Ersparnisse der privaten Haushalte stützen und gründen sich in vielen Fällen auf einen jährlichen Mindestanstieg der Vermögenswerte von 7 bis 8 Prozent.

Einer der grössten staatlichen Pensionsfonds der USA unterstellte seinem diversifizierten Portfolio kürzlich einen realen Wertzuwachs von 4,75 Prozent. Unter der Annahme, dass sich ein stattlicher Teil dieses Portfolios aus Anleihen mit realen Renditen von 1 bis 2 Prozent zusammensetzt, haben die um die Inflation bereinigten Aktienpositionen demnach Schwerstarbeit in Höhe von 7 bis 8 Prozent zu verrichten.

Dies ist jedoch unwahrscheinlich. Sollte es nicht gelingen, werden sich die Räder der Wirtschaft zunehmend wie die einer Limousine mit Zweiradantrieb auf Sand verhalten: Anstatt sich nach vorne zu bewegen, bleiben die bisherigen Konsummuster bestehen oder bilden sich zurück; anstatt zu gedeihen, muss eine wachsende Anzahl privater Haushalte und Unternehmen Vermögensverluste und/oder Zahlungsausfälle hinnehmen; anstatt zu ihren früheren Standards zurückzukehren, rufen die Volkswirtschaften zunehmend Erinnerungen an die verlorenen Jahrzehnte Japans wach.

Wegbereiter für andere Unternehmen

Einige dieser Anpassungen sind bereits im Gange. So wurden bei den jüngsten Abstimmungen in den kalifornischen Metropolen San José und San Diego Kürzungen der Beamtenrenten beschlossen. Die fehlgeschlagene Absetzung des Gouverneurs von Wisconsin geht in dieselbe Richtung.

Die Ansprüche der Automobilhersteller und -zulieferer an die privaten Rentenversicherungen, die 2008 im Anschluss an den Zusammenbruch von Lehman erloschen, könnten ebenfalls als Wegbereiter für weitere Privatunternehmen dienen.

Die logische Schlussfolgerung ist also eindeutig: Wenn die Finanzanlagen nicht länger auf einem Niveau für ihre Inhaber arbeiten, das weit über dem Wert des realen Wohlstandswachstums liegt, müssen die Inhaber selbst länger für ihr Geld arbeiten, Kürzungen ihrer Beteiligungen und Ansprüche in Kauf nehmen oder sogar beides.

Weg mit der Bilanzierungs-Magie

Dennoch gibt es noch weitere Trümpfe, die ausgespielt werden können. So sind die Unternehmen durch die neue Bilanzierungsgesetzgebung, die unlängst durch den US-Kongress verabschiedet und durch den US-Präsidenten unterzeichnet wurde, nun in der Lage, ihre Verbindlichkeiten über die vergangenen 15 Jahre mit einem Durchschnittssatz abzudiskontieren.

Lassen wir die Bilanzierungs-Magie jedoch einmal beiseite: Die USA und weitere Industrienationen haben über einen zu langen Zeitraum Versprechen gemacht, die sie nicht halten können, insbesondere wenn die Anlagemärkte nicht mehr so reagieren, wie sie es in der Vergangenheit taten.

Der Standard-Zaubertrank, dessen sich die Entscheidungsträger stets zur Befreiung aus einer derartigen Notlage bedienten, ist die Inflation. Der einfachste Weg, Aktienrenditen von 7 bis 8 Prozent über die kommenden 30 Jahre zu generieren, besteht darin, sie schnellstmöglich per Inflation auf 7 bis 8 Prozent anzuheben. Wehe dem, der langfristige Anleihen hält!

Durch Inflation kein realer Wohlstand

Das Gleiche gilt für die Inhaber von Aktien, da auch diese während inflationärer Phasen schlecht abschneiden. Wäre es jedoch möglich, mit Hilfe der Reflation jährliche Gewinnsteigerungen von 5 bis 10 Prozent sowie ein nominales Wachstum der US-Wirtschaft von 6 bis 7 Prozent zu erreichen, wie es während der siebziger und achtziger Jahre der Fall war, liessen sich die Verbindlichkeiten der USA sowie sämtlicher globaler Volkswirtschaften einfach «wegreflationieren».

Das Problem an der Sache ist selbstverständlich, dass durch die Inflation kein realer Wohlstand geschaffen wird und ihre positiven und negativen Nebeneffekte sich nicht in gerechter Weise auf die Interessen der Arbeitnehmer, der Regierung und der Unternehmen auswirken.

Teuerungskult hat erst begonnen

Doch selbst wenn dies unfair sein mag, sollten sich die Anleger im Verlauf der kommenden Jahre oder sogar Jahrzehnte weiterhin auf Versuche inflationärer Lösungswege vonseiten nahezu aller Industrieländer einstellen.

Die finanzielle Repression, die quantitativen Lockerungsprogramme in all ihren Formen und Grössen und selbst die negativen Nominalzinsen, die derzeit in der Schweiz sowie in fünf weiteren Staaten im Euroland zu finden sind, könnten zur dominanten Kraft der heutigen Zeit werden.

Zwar mag der Aktienkult im Aussterben begriffen sein, der Inflationskult hat jedoch möglicherweise gerade erst begonnen.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.37%

-

Nein, man hätte die Credit Suisse abwickeln sollen.19.19%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.27.97%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.29%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.18%