Die Versicherungen würden im Pensionskassengeschäft das grosse Geld machen, behaupten die Gewerkschaften. Dem ist nicht so, sagt Hans Kaufmann.

Hans Kaufmann ist Wirtschaftswissenschaftler, Nationalrat (SVP) und Gründer des Finanzdienstleisters Kaufmann Research. Bis 1999 arbeitete der Ökonom bei der Bank Julius Bär, zuletzt als Chefökonom.

Hans Kaufmann ist Wirtschaftswissenschaftler, Nationalrat (SVP) und Gründer des Finanzdienstleisters Kaufmann Research. Bis 1999 arbeitete der Ökonom bei der Bank Julius Bär, zuletzt als Chefökonom.

Eigenkapitalrenditen von 10 bis 15 Prozent sollen in Aussicht stehen. Schön wär's. Dann könnten die Pensionskassen ihr Geld ja in diese hochrentablen Versicherungen investieren, und wir hätten keine Finanzierungsprobleme unserer Altersvorsorge. Die Realität sieht aber ganz anders aus.

Die Lebensversicherungen werden bekanntlich von der Finanzmarktaufsicht (Finma) strickte überwacht, und diese Aufsicht erstellt einen jährlichen Bericht über ihre Betriebsrechnungen.

Versicherungen verdienen nichts

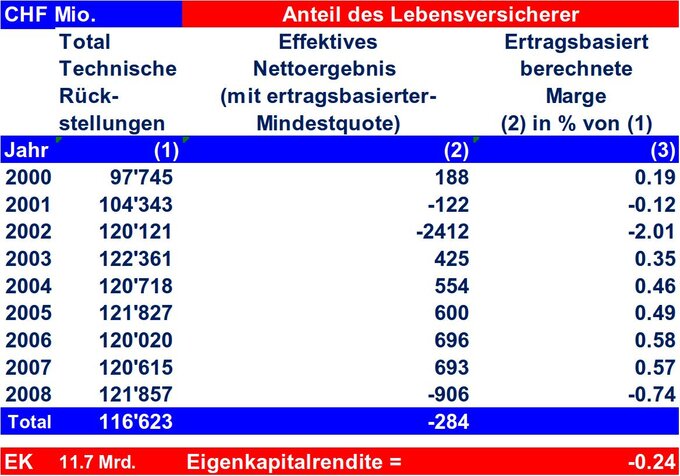

Der Bericht 2008 (letzt erhältliche Übersicht über die Betriebsrechnungen) zeigt ein paar bedenkliche Tatsachen auf. Bedenklich vor allem für die Aktionäre dieser Versicherungen, denn diese haben seit dem Jahr 2000 bis 2008 keinen Franken mit dem kollektiven Lebensversicherungsgeschäft in der Schweiz verdient, sondern insgesamt 284 Millionen Franken daraufgelegt.

Gemäss den Solvenzvorschriften geht die Finma für einen in allen Zweigen der Lebensversicherung tätigen Versicherer von einem Minimalwert für das Soll-Solvenzkapital von 10 Prozent der technische Rückstellungen aus.

Ende 2008 stellten sich die technischen Rückstellungen im Pensionskassengeschäft auf 122 Milliarden Franken. Damit beträgt das Mindesteigenkapital rund 12 bis 13 Milliarden Franken. In den letzten neun Jahren machten die Lebensversicherungen per Saldo einen Verlust von 284 Millionen Franken. Das durchschnittliche Eigenkapital in dieser Zeit betrug mindestens 11,7 Milliarden Franken. Man rechne! Von einer Eigenkapitalrendite von 10 bis 15 Prozent keine Spur.

Lebensversicherungen müssen draufzahlen

Im Jahre 2009 dürften die Lebensversicherungen wieder etwas Geld mit dem Pensionskassengeschäft verdient haben, weil sich die Finanzmärkte günstig entwickelten. Es versteht sich von selbst, dass die Lebensversicherungen in guten Jahren in diesem Geschäft Geld verdienen müssen, damit sie diese Risiken tragen können.

Sie müssen auch Geld verdienen, damit sie das Haftungskapital parallel zum wachsenden Geschäftsvolumen aufstocken können. Zwischen dem kollektiven Lebensversicherungsgeschäft und den autonomen Pensionskassen besteht nämlich ein grosser Unterschied.

Fehlbeträge aus der eigenen Tasche bezahlen

Die Lebensversicherungen dürfen nicht in Unterdeckung geraten. Reichen die zur Bedeckung der Versicherungsverpflichtungen angelegten Gelder nicht aus, muss das Versicherungsunternehmen mit dem Eigenkapital für die Differenz einstehen, das heisst, die Versicherungen müssen die Fehlbeträge aus der eigenen Tasche nachschiessen.

Im Falle der autonomen Pensionskassen müssen die Arbeitnehmer und die Arbeitgeber die Sanierungen bezahlen. Deshalb wählen viele KMUs eine Versicherungslösung, damit sie nebst ihrem eigenen Geschäft nicht noch zusätzliche Risiken in der Altersvorsorge tragen müssen.

Unfähige Gewerkschafter

Die Gewerkschaften behaupten auch, dass es ein Leichtes sei, längerfristige eine Rendite von fünf bis sechs Prozent auf den Kapitalanlagen zu erzielen. Bis heute konnte aber noch kein Gewerkschafter erklären, woher diese Renditen kommen sollen. Kein Gewerkschafter ist bereit, eine solche Rendite längerfristig zu garantieren.

Dass auch die Gewerkschaften unfähig sind, gute Anlageresultate zu erzielen, haben sie ja mit ihren Spitzenleuten, die zusammen mit den Vertretern der öffentlichen Verwaltung im Stiftungsrat des Sicherheitsfonds BVG die Mehrheit haben, vordemonstriert.

Gewerkschaften schlechter als der Leitindex

Den verantwortlichen Vertretern des Gewerkschaftsbundes, der Unia, und der Travail Suisse ist es in den Jahren 2007 und 2008 nicht einmal gelungen den BVG-Index-25 zu schlagen. Mit Verlusten von 0,7 Prozent statt einem Ertrag von 0,9 Prozent im Jahre 2007 und einem Verlust von 12 Prozent, statt wie der Index von 9,9 Prozent blieben die Gewerkschafter in diesen zwei Jahren um 3,7 Prozent hinter dem Index zurück.

Die von den Gewerkschaften attackierten Lebensversicherungen haben in diesen zwei Jahren immerhin Renditen von 3,6 Prozent und 0,9 Prozent erwirtschaftet, d.h. 17,5 Prozent mehr als die neunmalklugen Gewerkschafter.

100 Millionen Franken grösser

Hätten die Gewerkschafter gleich gut gearbeitet wie die Versicherungen, dann wäre das Vermögen des Sicherungsfonds BVG heute rund 100 Millionen Franken grösser. Aber selbst diese Erträge der Versicherungen lagen unter der notwendigen Verzinsung, weshalb die Versicherungen im Jahre 2008 in der Betriebsrechnung 906 Millionen Franken drauflegten.

Damit wurden die Rekorderträge in den vorhergehenden drei Jahren wieder weitgehend aufgezehrt, wie nachfolgende Tabelle der Finma zeigt:

Den Gewerkschaften fehlen die Argumente.

Man muss sich schon wundern, warum Gewerkschaften mit solchen Phantasiegeschichten aufwarten müssen, um die Absenkung des Umwandlungssatzes zu bekämpfen.

Offensichtlich fehlen ihnen echte Argumente. Es ist doch offensichtlich, wir werden immer älter und seit Einführung des BVG-Obligatoriums im Jahre 1985 ist die Anzahl der aktiven Beitragszahler pro Rentner von knapp 8 auf noch 3.9 gesunken.

Die Finanzerträge unserer Pensionskassen liegen seit 10 Jahren deutlich unter der notwendigen Verzinsung von 4 bis 5 Prozent für das Alterskapital der Rentner. Deshalb geraten immer mehr Pensionskassen in ein Finanzierungsproblem.

Es wäre unverantwortlich, untätig zu bleiben und zuzulassen, dass unsere Pensionskassen längerfristig derart in Finanzprobleme geraten, dass die nächste Generation immer höhere Sanierungsbeiträge zur Aufrechterhaltung der zu hoch angesetzten Renten leisten muss.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.62%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.48%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.37%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.24%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.29%