Heute würden die Grenzen zwischen Wachstums- und Substanzaktien ineinander verschwimmen, sagt Tim Stevenson von Henderson Global Investors. Was ist zu tun?

Tim Stevenson ist Manager des Henderson Horizon Pan European Equity Fund

Tim Stevenson ist Manager des Henderson Horizon Pan European Equity Fund

Europa muss seit geraumer Zeit immer wieder politische Rückschläge hinnehmen und leidet seit Längerem unter schleppendem Wachstum. Besonders seit 2010, als sich die in den USA am Subprime-Hypothekenmarkt begonnene Kreditklemme in Europa zu einer handfesten Staatsschuldenkrise auswuchs.

Aber auch in dieser Phase bescherten europäische Unternehmen Anlegern eine ansehnliche Performance. Eine Gesamtrendite von 27,6 Prozent (Quelle: Bloomberg, MSCI Europe Index, 1. Januar 2010 bis 30. April 2013, in Euro), umgerechnet gut 8 Prozent pro Jahr, ist angesichts der starken Verunsicherung der Anleger, rekordniedriger Zinsen und lustloser Konjunkturentwicklung ein überaus passables Ergebnis. Auch wenn der Anstieg alles andere als geradlinig verlief, haben sich die Aktienmärkte doch unter dem Strich spürbar erholt.

Wer hat die Führung übernommen?

Von den vorherigen unterscheidet diesen Aufschwung am Aktienmarkt jedoch die Art der Titel, die dabei die Führung übernommen haben.

Denn über weite Strecken der letzten drei Jahre haben Anleger Wachstumswerten den Vorzug vor Substanztiteln gegeben – und damit die Debatte zwischen den Managern der beiden Lager neu entfacht.

Hitzige Debatte

Seit ich Fondsmanager bin, wähle ich für meine Portfolios stets Unternehmen aus, denen ich erhebliches Wachstum zutraue – an dem der Fonds entsprechend teilhaben konnte und kann. Damit stehe ich auf der einen Seite einer hitzigen Debatte innerhalb unserer Zunft, auf deren anderer Seite die stärker subtanzorientierten Manager zu finden sind.

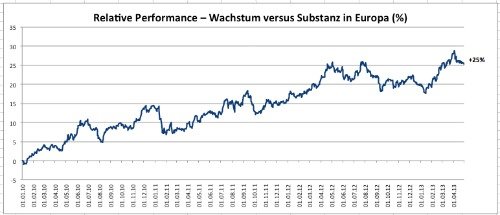

In jüngster Zeit liegen europäische Wachstumsaktien klar in der Gunst der Anleger vorn. Seit Anfang 2010 haben sie eine Gesamtrendite von 41,1 Prozent eingefahren (Quelle: Bloomberg, MSCI Europe Index, 1. Januar 2010 bis 30. April 2013). Substanzwerte aus Europa bringen es im gleichen Zeitraum nur auf eine Rendite von 15,9 Prozent – ein Unterschied von mehr als 25 Prozentpunkten (vgl. Grafik).

(Quelle: Bloomberg, MSCI Europe Index, in Euro, Stand: 30. April 2013)

Rigider Sparkurs

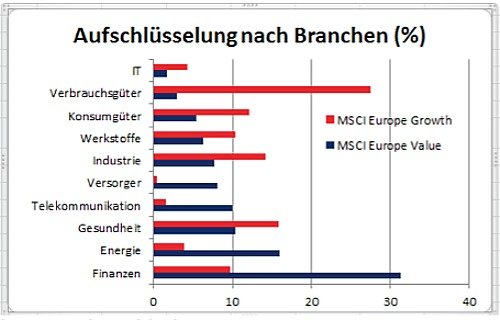

Wie ist diese unterschiedliche Wertentwicklung zu erklären? Substanzindizes setzen sich zu einem Grossteil aus Aktien aus den Branchen Finanzen, Versorger, Energie und Telekommunikation zusammen. Diese erwirtschaften in der Regel einen Grossteil ihres Umsatzes auf ihren Heimatmärkten in Europa, wo der rigide Sparkurs der öffentlichen Hand die Verbraucher zum Engerschnallen des Gürtels zwingt und Wachstum eine Mangelware ist.

Jede der hier genannten Branchen hat mit sehr speziellen Problemen zu kämpfen. So bestehen weiter Zweifel an der angemessenen Kapitalausstattung zahlreicher Banken in Europa. Versorger müssen mit magerem Wachstum zurande kommen angesichts zahlreicher Steuererhöhungen, die das verfügbare Einkommen der Verbraucher schmälern.

Ansehnliches Wachstum

Energieunternehmen müssen verstärkt investieren, um produktiver zu werden, und Telekommunikationsfirmen leiden unter massivem Preisdruck und Umsatzeinbußen, die sie angesichts hoher Verbindlichkeiten zu drastischen Dividendenkürzungen zwingen.

In Wachstumsindizes hingegen finden sich verstärkt Unternehmen aus den Branchen Industrie, Konsum, Informationstechnologie und Gesundheit, die an den internationalen Märkten aktiv sind, wo auch in den letzten Jahren noch ein ansehnliches Wachstum zu verzeichnen war.

Strukturelle Vorteile

Abgesehen von ihrer breiten geografischen Streuung profitieren viele dieser Unternehmen auch von strukturellen Vorteilen wie zum Beispiel hohe Markteintrittsbarrieren, Preissetzungsmacht und vorteilhafte gesetzliche Bestimmungen (vgl. Grafik).

(Quelle: FactSet, MSCI, Stand: 22. April 2013)

Eingedenk dieser Vorteile wundert es kaum, dass Wachstumsaktien seit geraumer Zeit die Nase vorn haben. Und auch wenn das Wirtschaftswachstum weltweit und in Europa weiter hinter dem Trend zurückbleibt, halte ich es für sehr wahrscheinlich, dass Wachstumsaktien ihren Aufwärtstrend fortsetzen.

Weder schwarz noch weiss

Bei der aktuellen Debatte aber sind schwarz und weiss nicht scharf voneinander zu trennen. Die Trennlinie zwischen Wachstum und Substanz verschwimmt nur zu oft, so dass es immer schwerer fällt, Aktien als «reine Substanz» – oder «reine Wachstumswerte» einzuordnen.

Nehmen wir als Beispiel die Deutsche Post, meine derzeit grösste Position. Wegen ihres beeindruckenden Wachstums im Paketdienst gehört die Aktie zu meinen Favoriten, denn immer mehr Menschen kaufen inzwischen im Internet ein. Besonders erfreulich ist die Geschäftsentwicklung in Asien, wo die Deutsche Post-Tochter DHL Marktführer ist. Andere Manager halten die Aktie wegen ihrer attraktiven Bewertung und Dividendenrendite.

Erstaunliche Entwicklung

Eine ähnliche Beobachtung wie auf Titelebene trifft auch auf die einzelnen Branchen zu. So hat beispielsweise der Werkstoffsektor grossen Anteil am Wachstumsindex, was ich persönlich erstaunlich finde.

Sicher, etliche Unternehmen aus der Branche haben in den letzten zehn Jahren, in denen der von China angefachte Rohstoff-Superzyklus im vollen Gang war, solide Wachstumsraten erzielt. Aber nun, da China mit Kräften daran arbeitet, seine Abhängigkeit von den Infrastrukturausgaben zu verringern, ist das Potential für weiteres Wachstum doch mehr als fraglich.

Hebel wieder umgelegt

Und um das Ganze noch komplizierter zu machen, kann, was seit jeher als Wachstumswert galt, ohne Weiteres zu einem Substanzwert werden – und umgekehrt. Ein gutes Beispiel ist der Technologiesektor, der seit Beginn des neuen Jahrtausends zunächst vom Wachstums- zum Substanzsektor mutierte, nur um anschliessend den Hebel wieder umzulegen.

Einfacher wäre aus meiner Sicht die Unterscheidung in Unternehmen mit hoher und solche mit minderer Qualität. Wobei Unternehmen mit hoher Qualität solche bezeichnet, die in ihrer Branche führend sind und sich durch starke Bilanzen, niedrige Kreditaufnahmekosten, nachhaltige Cashflows und langfristig orientierte Managementteams auszeichnen.

Neue Expansionsmöglichkeiten gesucht

Zu dieser Gruppe zählen würde ich auch Unternehmen, die aktiv und konstruktiv nach neuen Expansionsmöglichkeiten suchen. Naturgemäss findet man in dieser Gruppe verstärkt Wachstumstitel. Aber auch bei so genannten Substanzwerten bieten sich immer wieder interessante Anlagechancen.

Zum Beispiel bei der Deutschen Post oder dem Industriekonzern AP Moeller Maersk, dem Versicherungsriesen Allianz, den beiden Telekommunikationsaltmonopolisten Deutsche Telekom und BT Group oder den Pharmagiganten Novartis und Sanofi. Einst galt die Pharmabranche als der Wachstumssektor schlechthin, inzwischen aber ist sie wohl eher dem Substanzbereich zuzurechnen.

Ganzheitlicher Ansatz

Beim Aufbau meiner Portfolios versuche ich, mich nicht zu sehr an den Etiketten Wachstum oder Substanz zu orientieren. Das Ergebnis ist ein subjektiver Mix mit einem Kern aus Qualitätsaktien, dem ich stärker konjunkturempfindliche Werte beimische.

Ich für meinen Teil bevorzuge einen ganzheitlicheren Ansatz, bei dem Unternehmen mit breit gestreuten Ertragsquellen, Aktivitäten an etablierten Märkten, soliden Geschäftsmodellen, erprobten Managementteams und soliden Finanzen im Mittelpunkt stehen.

Den Durchschnitt hinter sich lassen

Denn dank dieser Merkmale dürften sie sowohl in steigenden als auch in fallenden Märkten den Durchschnitt hinter sich lassen. Nach meiner Einschätzung sind das die Unternehmen, die auch in einigen Jahren noch kräftig mitmischen und ihren Anlegern ansehnliche Renditen bescheren.