Wandelanleihen kombinieren die Merkmale von Aktien und Anleihen vorteilhaft. Bei steigenden Aktienkursen bieten sie ein aktienähnliches Kurspotential. Bei fallenden Kursen senken sie das Verlustpotential.

Von Michel Fest, Co-Head Man Convertibles.

In Zeiten unsicherer Prognosen, unklarer Trends und erhöhter Unsicherheit hat sich in der Vergangenheit eine Anlage in Wandelanleihen gelohnt. Einer der Vorzüge von Wandelanleihen ist die überproportionale Teilnahme an steigenden Aktienkursen im Vergleich zu sinkenden. Dies bezeichet man als «Konvexität».

In Zeiten unsicherer Prognosen, unklarer Trends und erhöhter Unsicherheit hat sich in der Vergangenheit eine Anlage in Wandelanleihen gelohnt. Einer der Vorzüge von Wandelanleihen ist die überproportionale Teilnahme an steigenden Aktienkursen im Vergleich zu sinkenden. Dies bezeichet man als «Konvexität».

![]()

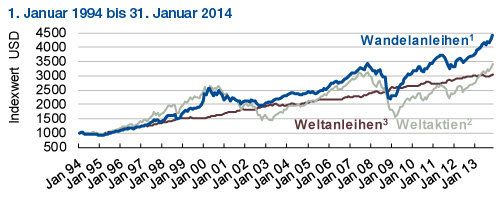

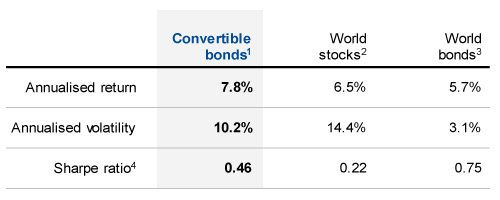

Die Grafik unten zeigt, dass über die letzten 20 Jahre diese Konvexität zu leicht besseren Renditen und geringeren Rückschlagen als Aktien geführt hat. Die Volatilität oder das Risiko war ebenfalls deutlich tiefer. Gegenüber Anleihen haben Wandler eine höhere Rendite bei höherem Risiko erzielt.

Langzeitperformance von Wandelanleihen

![]()

![]()

Quelle: Bloomberg, MSCI

1: UBS Global Convertible Bond Vanilla Index (USD Hedged) — 2: MSCI World (Local, NDTR) — 3: Citigroup World Government Bond Index (USD, GDTR) Hedged. 4: Die Sharpe Ratio wird mithilfe des risikofreien Zinssatzes in der entsprechenden Währung während der analysierten Periode berechnet. Sie ist negativ, sofern die Performance einer Anlage unter dem risikofreien Zinssatz liegt. Da die Sharpe Ratio ein absolutes Mass der risikoadjustierten Rendite darstellt, erfolgt bei negativen Sharpe Ratios wegen der Gefahr von Missverständnissen keine Angabe.

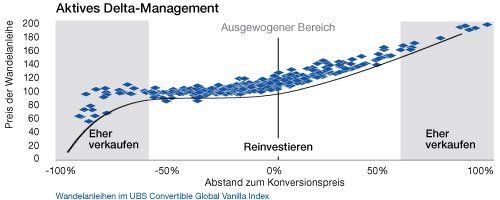

Aktive Verwaltung schafft Mehrwert

Wie erwähnt, partizipieren Wandelanleihen dank der integrierten (Aktien-)Option an der Entwicklung der zugrundeliegenden Aktien.

Vereinfacht ausgedrückt verhält sich die Wandelanleihe bei steigenden Kursen vermehrt wie eine Aktie, die Sensitivität gegenüber Aktienschwankungen, das Delta, nimmt zu. Verliert die zugrundeliegende Aktie an Wert, so nimmt die Aktiensensitivät ab und die Wandelanleihe nimmt zunehmend den Charakter einer gewöhnlichen Unternehmensanleihe an.

Die Vorteile dieser Asymmetrie können nur durch aktive Verwaltung des Wandelanleihen-Portfolios über die Zeit erhalten werden. Am grössten ist die Asymmetrie bei einer Aktiensensitivität (Delta) zwischen 25 und 60 Prozent.

Mit der Zeit verändert sich das Delta der einzelnen Wandelanleihen im Portfolio. Das Portfolio muss durch den Ersatz von Wandlern mit zu hohem oder zu tiefem Delta zurück in den ausgewogenen Bereich geführt werden.

Eine rege Emissionstätigkeit ist dabei hilfreich, weil neue Wandelanleihen üblicherweise mit Delta im ausgewogenen Bereich aufgelegt werden.

![]()

Quelle: Man

Bewertungen angemessen

Langfristig sind Wandelanleihen also eine gute Anlage. Aber wie sieht es kurzfristig aus? Über die letzten Jahre war die Ausgabe von Wandelanleihen tiefer als im historischen Durchschnitt. Weil das Interesse der Investoren an der Anlageklasse anhielt, führte das Ungleichgewicht zwischen Angebot und Nachfrage zu höheren Bewertungen.

Der Marktpreis vieler Wandler stieg so in einigen Fällen sogar über den mittels Finanzmodellen ermittelten theoretisch fairen Wert. Dank der vielen Neuemissionen im letzten Quartal hat sich das Angebot der Nachfrage angepasst. Wandelanleihen handeln wieder mehrheitlich am oder sogar unter ihrem fairen Wert. Das spricht für ein attraktives Umfeld für Investoren.

Gründe für die verstärkte Emission liegen im aktuellen Zinsniveau und dem guten Umfeld für Aktien über die letzten Jahre. Je stärker die Zinsen steigen, umso interessanter wird es für Firmen, eine Wandelanleihe herauszugeben, um Zinszahlungen einzusparen. Weil die Ausgabe einer Wandelanleihe auch die Ausgabe einer Option auf die eigenen Aktien bedeutet, ist es für Unternehmungen interessanter, dies bei höheren Kursen zu tun.

Wir erwarten, dass 2014 viele Wandler emittiert werden. Und gut geführte Wandelanleihenfonds werden das auszunützen wissen.

![]()