Rendite bei tiefen Zinsen und Diversifikation von Portfolio-Risiken: Das beschäftigt viele Anleger. Was tun?

Von Alfonso Papa, Geschäftsführer von ING Investment Management (Schweiz), Zürich

Wie sensibel die Märkte auf einen potenziellen Zinsanstieg reagieren können, dürfte jedem Anleger spätestens nach der ersten Pressekonferenz der neuen US-Notenbank-Präsidentin Janet Yellen bewusst geworden sein.

Egal ob man nun erwartet, dass die amerikanische Zentralbank erste Zinsschritte nicht vor Ende 2015 in die Wege leiten wird, oder ob man eine andere Meinung hat – mit erhöhter Volatilität der Anleihen-Renditen ist zu rechnen. Genauso, wie man sich vor unvorhersehbaren Schwankungen der Währungskurse schützt, sollte der Anleger sein Portfolio nicht ungeschützt den Unsicherheiten an der Zinsfront aussetzen.

Von Yellens Kommentaren unbeeindruckt

Tatsächlich haben sich «Spread»-Produkte im Gegensatz zum Treasury-Markt unbeeindruckt von Yellens Kommentaren gezeigt, wie in den letzten Handelstagen im März zu beobachten war. Das überrascht kaum, liegt es doch in der Natur von «Spread»-Anlagen, Kreditrisiken einzugehen und somit die Zinssensitivität in den Hintergrund zu rücken.

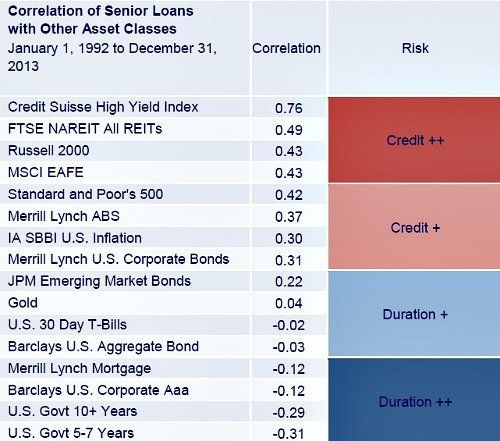

Die nachstehende Tabelle zeigt am Beispiel des «Credit Suisse Leveraged Loan Index», der den US-Senior-Loans-Markt repräsentiert, welche Korrelationen im Zeitraum Januar 1992 bis Dezember 2013 mit anderen Kapitalmarktsegmenten zu messen waren.

Quelle: Credit Suisse

Selbstverständlich ist man auch mit «Spread»-Produkten nicht völlig immun gegenüber Zinsänderungen. Ein höheres Zinsniveau bedeutet auch, dass Unternehmen und andere Schuldner bei gleichem Verschuldungsgrad eine höhere Zinsbelastung zu tragen haben.

Blick auf die Liquidität

Nebst der Diversifikation der Durationsrisiken, der Bonität und der Entschädigung für das eingegangene Kreditrisiko, gilt das Hauptaugenmerk auch der Liquidität der «Spread»-Anlagen, sprich den Rückzahlungskonditionen und -möglichkeiten.

Es liegt also auf der Hand, dass ein Engagement in nur eine «Spread»-Kategorie wenig empfehlenswert und daher eine Diversifikation der Kreditanlagen anzustreben ist.

KMUs leiden

Da kommt folgende Pressemitteilung von Ende März 2014 aus Brüssel gelegen: «Commission roadmap to meet the long-term financing needs of European economy». Darin stellt die Europäische Kommission fest, dass beim anhaltenden «Deleveraging» der Banken weniger Kredite für alle Volkswirtschaftssektoren gesprochen werden.

Darunter haben vornehmlich Klein- und Mittelunternehmen, das Rückgrat der Volkswirtschaft, empfindlich zu leiden. Gelänge es nun, die vermögenden privaten und institutionellen Anleger zu bewegen, ihre hohen Liquiditätsbestände hier gezielt einzusetzen, wäre ein Ersatz zur Finanzierung und Stimulation der Volkswirtschaft im europäischen Raum gefunden.

Kosten nicht unterschätzen

So wird unter anderem die Stimulierung und Entwicklung des europäischen Kapitalmarktes durch die Schaffung liquider und transparenter Sekundärmärkte für Unternehmensanleihen, Kreditverbriefungen, Covered Bonds und Privatplatzierungen im Massnahme-Katalog aufgeführt.

Kaum ein privater oder institutioneller Anleger verfügt indes über geeignete Analysemittel, Erfahrung und Wissen, um sich in derartige Anlageformen und Kreditvergaben direkt zu engagieren. Zudem sind die Kosten für die Implementierung und aktive Bewirtschaftung eines solide diversifizierten Portfolios nicht zu unterschätzen.

Geeignete Instrumente

Investoren auf der Suche nach nach einer Lösung, die effizient ein diversifiziertes Engagement in «Spread»-Produkte ermöglicht, werden in zwei Bereichen fündig: Für grössere Vermögen bieten sich einerseits Mandate an, die eine massgeschneiderte Umsetzung ermöglichen.

Anlagefonds andererseits, die ein «Multi-Sector-Credit-Exposure» verfolgen, sind für private und institutionelle Anleger geeignete Instrumente und erlauben auch Investoren mit kleineren Vermögen, von der Suche nach Finanzierungen zu profitieren.