Im Zusammenhang mit Europa ist in den letzten Jahren allzu oft das Wort «Krise» gefallen. In derselben Zeit wurden jedoch auch sichtbare Fortschritte erzielt, auch wenn diese noch nicht ganz ausreichen. Davon dürften nun europäische Small und Mid Caps profitieren.

Von Dr. Anja Hochberg, Investment Strategy – CIO Europe and Switzerland, Credit Suisse

Wie die meisten Regionen der Welt litten auch Europa und vor allem die Eurozone stark unter der globalen Finanz- und Wirtschaftskrise. Im Gegensatz zu anderen Ländern, insbesondere den USA und der Schweiz, wurde die Erholung in Europa nach 2009 jedoch stark durch schwelende strukturelle Probleme behindert.

Dies bezieht sich vor allem auf das Schuldenproblem. Wie die meisten Ökonomen bestätigen werden, hat ein Anstieg der Staatsverschuldung über einen bestimmten Schwellenwert (zum Beispiel 70 Prozent des BIP) negative Auswirkungen auf die Wirtschaft. In dieser Hinsicht zahlten die Industrieländer einen hohen Preis für die Rettung aus der sehr schweren Krise von 2008/2009.

Aufgrund der enormen staatlichen Unterstützungsmassnahmen erhöhte sich die durchschnittliche Verschuldungsquote der Industrieländer von einem wirtschaftlich tragbaren Niveau von 75 Prozent des BIP auf höchst gefährliche 115 Prozent.

In Europa, wo das Staatsschuldenproblem aufgrund der starren Arbeitsmärkte und der weniger inflationsfreundlichen Politik vermutlich schwieriger zu bewältigen ist, führte dies zu einem bedeutenden Anstieg der Risikoprämie (das heisst der Kapitalmarktzinsen). Die resultierende unvermeidliche Straffung der Fiskalpolitik führte zu einem erneuten Konjunkturabschwung zwischen 2010 und 2012.

Die hilfreiche Krise

Unter rein wirtschaftlichen Gesichtspunkten förderte dies eine Reihe harter struktureller Anpassungen. So liegt beispielsweise Griechenland im Reformranking der OECD jetzt in Führung. Spanien, Portugal, Irland und Italien haben ebenfalls signifikante, wenn auch noch nicht ausreichende Strukturreformen durchgeführt.

Eines der sprechendsten Beispiele dafür ist die Verbesserung der Wettbewerbsfähigkeit auf Basis der relativen Lohn- oder Lohnstückkosten. In den Peripherieländern ist ein kontinuierlicher Rückgang der Lohnkosten zu beobachten, der auch erheblich zur Verringerung deren Leistungsbilanzdefizite beigetragen hat.

Heute befindet sich Europa dank der strukturellen Anpassungen in den Peripherieländern und der etwas verbesserten Konsumausgaben in Deutschland in einer wesentlich ausgewogeneren Position. Darüber hinaus hat die Region viele «makroprudenzielle» Massnahmen ergriffen, um strukturellen Problemen wie der fehlenden Bankenaufsicht usw. zu begegnen.

Verbesserte konjunkturelle Dynamik

Diese strukturellen Verbesserungen sind von grosser Bedeutung und einer der wichtigsten Faktoren für die derzeit ebenfalls zu beobachtende Belebung der konjunkturellen Dynamik. Vor allem ist der aktuelle Anstieg der Konjunkturfrühindikatoren nicht nur darauf zurückzuführen, dass die deutsche Wirtschaft von der Wiederbeschleunigung der Weltwirtschaft profitiert – vielmehr wird dieser Konjunkturaufschwung zunehmend und signifikant durch die Peripherieländer unterstützt, wie an Konjunkturindikatoren wie den Einkaufsmanagerindizes abzulesen ist.

Zugleich versetzte die derzeit niedrige Inflation (und die geringe Inflationserwartung) die EZB in die Lage, drei Dinge zu tun: den Konjunkturaufschwung zu fördern, den Reflationsprozess zu beschleunigen und – vor allem – den Kreditzyklus wieder anzustossen.

Unterstützung durch EZB-Massnahmen

EZB-Präsident Mario Draghi präsentierte eine breite Massnahmenpalette. Unter anderem wurde der Hauptrefinanzierungssatz auf 0,15%, der Spitzenrefinanzierungssatz auf 0,4 Prozent und der Einlagenzins auf -0,1 Prozent gesenkt.

Darüber hinaus initiierte die Zentralbank auch ein neues langfristiges Refinanzierungsgeschäft bis September 2018 mit festen Zinssätzen und voller Zuteilung unter der Bedingung, dass die Banken Kredite an die Realwirtschaft vergeben, und sie bereitet sich auf direkte ABS-Käufe vor.

Diese Massnahmen lassen sich in drei Kategorien zusammenfassen:

- Zusätzliche geldpolitische Lockerung über Zinsen und den Wechselkurs

- Verbesserung des monetären Übertragungsmechanismus (das heisst Sicherstellung, dass die niedrigen EZB-Zinsen zu günstigeren und mehr Krediten führen)

- Klare Steuerung der Erwartungen, um den Anlegern zu versichern, dass die EZB bereit ist, weitere Massnahmen zu ergreifen und keine Rücknahme ihrer Politik im Sinn hat

All diese Massnahmen unterstützen die Konjunkturerholung in Europa enorm und untermauern auch unsere aktuelle Anlagebeurteilung für Europa.

Europa: Eines unserer bevorzugten Anlagethemen

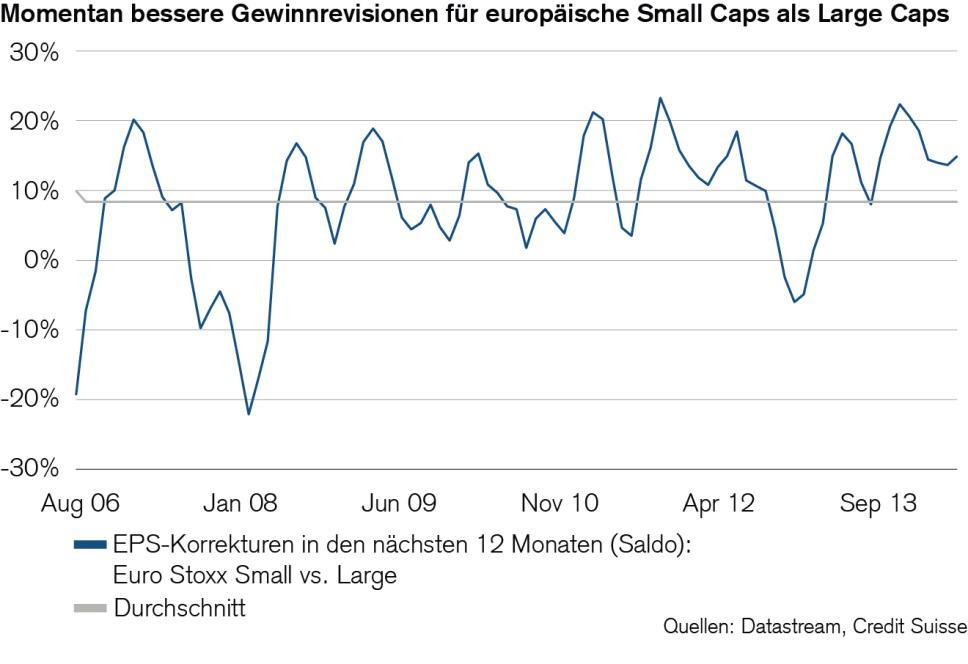

Auf der Aktienseite ist Europa einer unserer bevorzugten Märkte. Erstens bietet Europa im Vergleich zu den USA immer noch Spielraum für wirtschaftliche Überraschungen. Zweitens hat Europa einen deutlich sichtbaren Bewertungsvorteil, und die Gewinnrevisionen bewegen sich ebenfalls in die richtige Richtung.

Drittens wurde die Geldpolitik zwar gerade gelockert, aber es besteht immer noch Potenzial für eine weitere Lockerung. Nicht zuletzt rechnen wir mit einer Abwertung des Euros gegenüber dem US-Dollar. Dies sollte den europäischen Aktienmärkten, die von der aktuellen Rally noch nicht profitiert haben, Unterstützung für einen nachhaltigen Aufwärtstrend verleihen.

In Bezug auf den Anlagestil erwarten wir, dass europäische Small und Mid Caps am meisten von diesen Entwicklungen profitieren werden. Unsere Untersuchungen lieferten folgende klare Erkenntnisse:

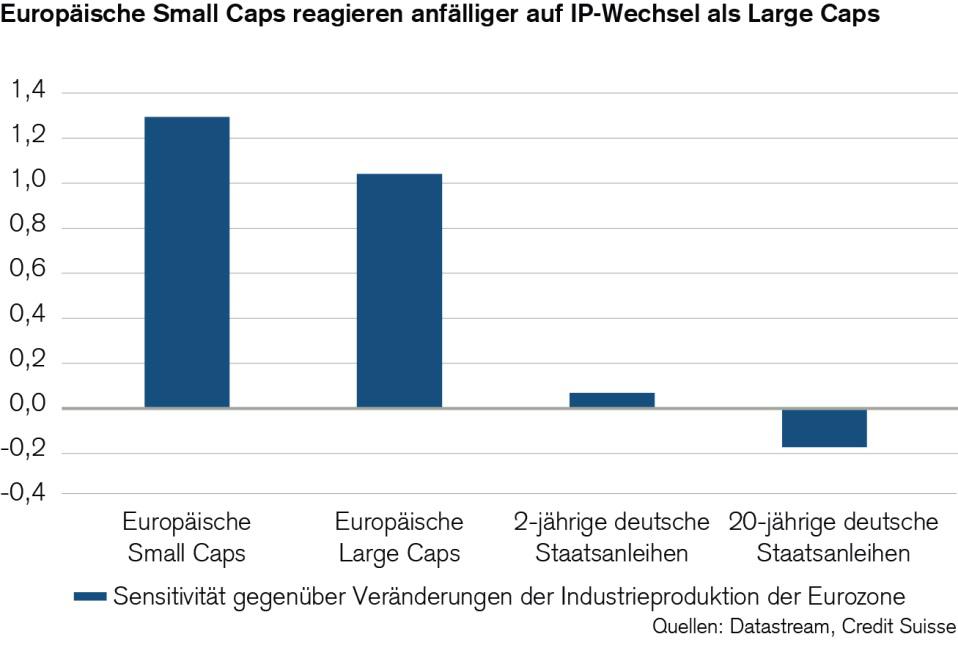

- Die Performance europäischer Small und Mid Caps reagiert wesentlich stärker auf die Verbesserung der Frühindikatoren, das heisst, Small Caps profitieren stärker von einer sichtbaren Verbesserung im Konjunkturzyklus.

- Basierend auf den Erfahrungen in den USA mit quantitativen Lockerungen profitieren Small und Mid Caps überproportional von einer zusätzlichen Lockerung der Geldpolitik. Deshalb dürften Small und Mid Caps die grösseren Profiteure der jüngsten EZB-Massnahmen sein.

- Wenn die Kapitalmarktzinsen infolge der verstärkten Wachstumsdynamik steigen (Bestandteil unseres Szenarios), scheint die Wertentwicklung von Small und Mid Caps eine positive Korrelation aufzuweisen.

- Im Hinblick auf die Bewertungen bieten Small und Mid Caps sogar nach der kräftigen Rally offenbar immer noch einen Vorteil gegenüber Large Caps.

Das Fazit lautet, dass sich die Welt normalisiert und die Eurozone strukturelle Veränderungen durchläuft (obwohl noch weiterer Spielraum vorhanden ist). Zusammen mit der sichtbaren Verbesserung des Konjunkturzyklus haben diese Faktoren zur Folge, dass wir in unseren globalen Portfolios in europäischen Aktien übergewichtet sind, wobei Small und Mid Caps der Region besonders attraktiv erscheinen.

Mehr über das Credit Suisse Asset Management

- Europäische Small und Mid Caps

- Entdecken Sie unsere anderen Investmentthemen

- Besprechen Sie Anlagemöglichkeiten direkt mit uns