Sobald die Europäische Zentralbank zu Hilfe eilt, werden aus schlechten Nachrichten plötzlich gute. Dieses Dilemma halte den Markt derzeit in Atem, sagt Tim Stevenson von Henderson Global Investors.

Tim Stevenson ist Manager des Henderson Horizon Pan European Equity Fund

Im vergangenen Jahr haben die europäischen Aktienmärkte kaum mit den Erwartungen der Anleger Schritt gehalten, was nicht zuletzt an der überraschend schwachen Konjunkturerholung in der Region lag. Dabei erwies sich der Dezember als ein überaus schwankungsanfälliger Monat, in dem sich die Hoffnungen der Marktteilnehmer auf eine Erholung der Wirtschaft und der Gewinne einmal mehr zerschlugen.

Doch was steht uns wohl 2015 bevor? Werden Wirtschaft und Gewinne endlich den lang ersehnten Weg aus der Talsohle finden, oder werden wir erneut von einer Krise in die nächste stolpern, verstärkt durch politische Unsicherheiten und die Furcht vor Deflation und Mini-Wachstum?

Auf den ersten Blick ein Segen

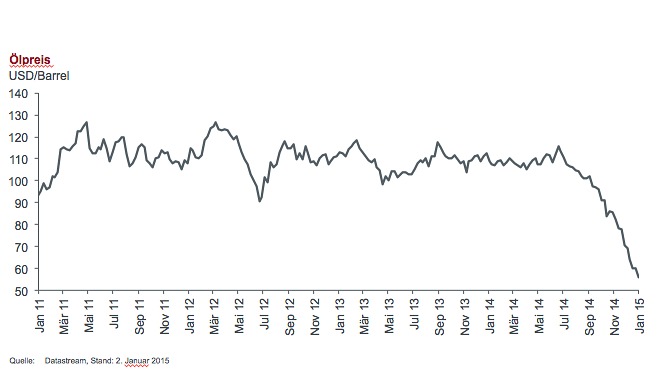

Der Ölpreissturz, der nun schon seit einigen Wochen für Schlagzeilen sorgt, ist für die meisten Volkswirtschaften auf den ersten Blick ein Segen. Sorgt er doch unmittelbar dafür, dass das Gros der Verbraucher mehr Geld im Portemonnaie hat. Auch der europäischen Industrie mit ihren notorisch hohen Energiekosten kommt der drastisch gesunkene Ölpreis gelegen.

Doch nicht alle können sich darüber freuen. Auf der Hand liegen die negativen Folgen für Ölförderer und -dienstleister. Manche Fachleute befürchten zudem, der Ölpreisverfall (siehe Grafik) könnte den deflationären Trend verstärken, welcher in der Eurozone droht.

Die Kehrseite dieser negativen Medaille besteht wohl darin, dass sie die Europäische Zentralbank (EZB) weitere proaktive Massnahmen treffen könnte; sei dies in Form der seit langem erwarteten quantitativen Lockerung der Geldpolitik oder aus einer wie ich meine wahrscheinlicheren, feiner abgestimmten EZB-Version derselben.

Weitere Massnahmen wahrscheinlich

Dieses Dilemma macht deutlich, welcher Widerstreit derzeit den Markt in Atem hält, nämlich, dass schlechte Nachrichten schließlich zu guten werden können, sobald die EZB zur Hilfe eilt. Ermutigend hierbei ist, wie kreativ die EZB alles daran setzt, dass ihre Stimulusmassnahmen in der Realwirtschaft tatsächlich ankommen. Schliesslich will sie die Kreditvergabe an die Unternehmen unbedingt ankurbeln, statt einfach nur die Aktien- und Rentenmärkte stützen.

Tatsächlich sind weitere Massnahmen gleich zu Beginn des neuen Jahres recht wahrscheinlich, wenn man den Worten von EZB-Präsident Mario Draghi im vergangenen November Glauben schenkt, als er erklärte: «Der EZB-Rat ist sich darin einig, zusätzliche unkonventionelle Massnahmen im Rahmen des EZB-Mandats zu ergreifen.» Unlängst erklärte er überdies, die EZB sei daran, die technischen Vorbereitungen zu treffen, um auf eine lange Periode niedriger Inflation zu reagieren.

Dividendenrendite wesentlich wichtiger

An den Aktienmärkten der EU-Kernländer sind die Bewertungen oberflächlich betrachtet nach wie vor zu hoch, sofern man diese am Kurs-Gewinn-Verhältnis misst. Aber in einer Welt mit Mini-Inflation und extrem niedrigen Anleiherenditen halte ich andere Kennzahlen wie die Dividendenrendite für wesentlich wichtiger.

Sie bleibt weiterhin eine sehr wichtige Stütze für europäische Aktien – zumindest in den ersten sechs Monaten des laufenden Jahres, in denen auch der Löwenanteil der Gewinne ausgeschüttet wird.