Wahrscheinlich jeder Wal-Mart- oder McDonalds-Mitarbeiter wartet derzeit gespannt auf seine Lohnverhandlung und hofft auf eine Lohnerhöhung.

Von Yves Longchamp – Head of Research bei ETHENEA Independent Investors (Schweiz) AG

Auch Investoren weltweit verfolgen mit grossem Interesse die Paychecks von Mr und Ms Smith. Doch nicht nur in den USA, auch in Japan, Australien und anderen Industrieländern stellt man sich die Frage, warum trotz wirtschaftlicher Erholung die Löhne nicht stärker steigen.

Löhne sind per se ein Instrument des Arbeitsmarktes, die dazu da sind, um Arbeitskräfte so gewinnbringend wie möglich einzusetzen. Bei Arbeitsknappheit weist der bestmögliche Einsatzort demnach die höchste Zahlungsbereitschaft auf und gewinnt durch höhere Löhne Mitarbeiter, was sich in der Lohninflation auswirkt.

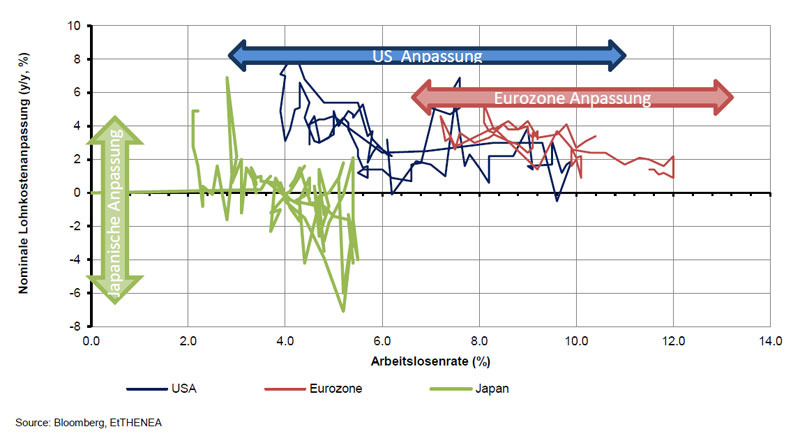

Neben der Arbeitslosenrate beeinflussen auch andere Faktoren die Lohnentwicklung. Wie die Grafik jedoch zeigt, folgen Arbeitsmärkte in verschiedenen Ländern dem beschriebenen Anpassungsmuster. Bei einer Verminderung des Arbeitsbedarfs könnten entsprechend die Löhne auch wieder gesenkt werden.

In Europa sowie in den USA korrigieren Unternehmen ihre Personalkosten im Zuge einer Krise jedoch eher durch Entlassungen als durch Lohnkürzungen. Entsprechend sind hier die Arbeitslosenquoten höher, dafür nominale Lohnrückgänge bis dato unüblich im Gegensatz zu Japan. Die Grafik veranschaulicht aber auch, dass Europa im Vergleich zu den USA unter einer horizontalen Inelastizität des Arbeitsmarktes leidet. Während sich in den USA die Arbeitskräfte geografisch zu ihrem bestmöglichen Einsatzort hin verschieben, wird diese Anpassung in Europa durch Sprach-, Bildungs- und kulturelle Grenzen behindert. Daher erreicht die Arbeitslosigkeit höhere Werte als in anderen Wirtschaftsräumen vergleichbarer Grösse.

Arbeitsmarktanpassungen im internationalen Vergleich

Warum lässt das Lohnwachstum nun aber auf sich warten, jetzt da in den USA und in Japan die Arbeitslosigkeit wieder auf Tiefststände gefallen ist? Möglicherweise hat sich der Arbeitsmarkt noch nicht so weit erholt, dass die Ressourcenallokation bereits wieder über Lohnerhöhungen gesteuert wird. Eine andere Erklärung wäre, dass Unternehmen während der Krise ihre Lohnkosten weniger stark reduzierten als es dem wirtschaftlichen Umfeld entsprochen hätte. Dadurch überschreiten heutige Löhne dem eigentlichen Gleichgewichtslohn und eine erneute Anhebung würde erst dann einsetzen, wenn der Gleichgewichtspfad wieder erreicht ist. Beide Erklärungen implizieren, dass das Einsetzen von Lohnwachstum eine Frage der Zeit und der anhaltenden Erholung ist.

Diesem zyklischen Ansatz stehen aber auch strukturelle Sichtweisen gegenüber. Argumente über stagnierende Produktivität von Arbeitskräften gegenüber zunehmender Leistung von Rechnern und anderem Arbeitskapital legen nahe, dass der Anteil von Humankapital an Umsatz und Gewinn stagniert oder gar abnimmt. Auch mögliche permanente Verschiebungen im Arbeitsmarkt oder eine Diskrepanz zwischen Qualifikationen und Bedarf würden bedeuten, dass das Lohnwachstum noch längere Zeit auf sich warten lässt. Welche der Ansichten näher an der Realität liegen, wird sich wohl erst rückblickend zeigen. Aber im Markt geht es ja nicht immer darum, was Realität ist, sondern zu antizipieren, was die anderen Marktakteure - im aktuellen Zusammenhang ist damit die Fed gemeint - denken.

Den Investoren bleibt also weiterhin nur die Möglichkeit, die Payrolls und die Paychecks von Mr und Ms Smith mit Argusaugen zu verfolgen, wobei sich der eine oder andere Gedanke zu zyklisch oder strukturell aber dennoch lohnen könnte...

Disclaimer: Ausführliche Hinweise zu Chancen und Risiken entnehmen Sie bitte dem letztgültigen Verkaufsprospekt. Massgeblich sind die Angaben im Verkaufsprospekt sowie der aktuelle Halbjahres- und Jahresbericht. Den Verkaufsprospekt, die Berichte sowie die wesentlichen Anlegerinformationen in deutscher Sprache erhalten Sie kostenlos bei der Vertreterin in der Schweiz IPConcept (Schweiz) AG, In Gassen 6, Postfach 2918, CH-8022 Zürich. Zahlstelle in der Schweiz ist die DZ PRIVATBANK (Schweiz) AG, Münsterhof 12, Postfach, CH-8022 Zürich.