Die Unterschiede bei den Anleihenrenditen sind mittlerweile gross. Darum findet Aberdeen-Investmentexperte Keith Bachman: «Festverzinsliche Anlagen sind gar nicht mehr so langweilig wie früher.»

Um die Renditen globaler festverzinslicher Anlagen zu optimieren, orientiert sich Keith Bachman (Bild), Leiter des Bereichs ‹US High Yield› bei Aberdeen Asset Management, an den grossen Forschern dieser Erde und sagt: «Sie waren mutig genug, den Blick in die Ferne zu richten und die Grenzen dessen, was sie kannten, zu überschreiten, um neue Möglichkeiten zu entdecken. Ein ähnlicher Ansatz ist auch beim Investieren möglich.»

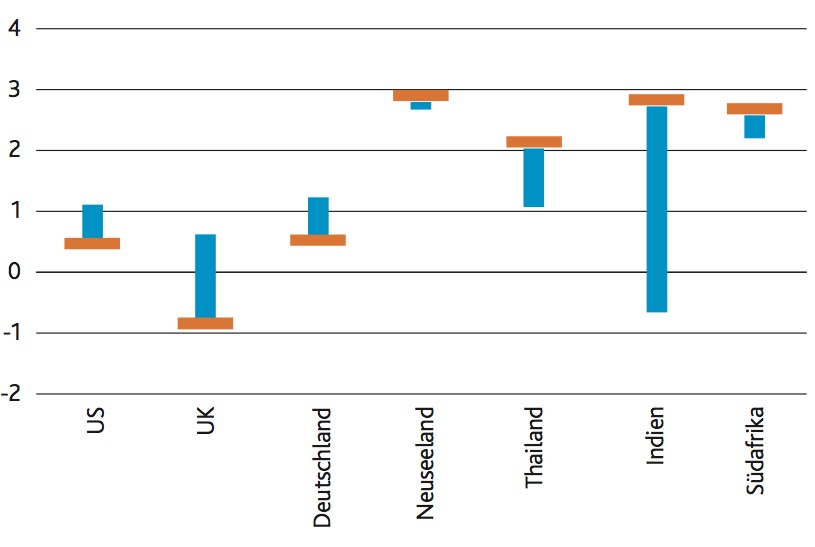

Was Bachman damit genau meint, veranschaulicht nachfolgende Abbildung. Sie zeigt die Realrenditen verschiedener Länder, nach Berücksichtigung der Inflation, über die vergangenen zehn Jahre.

Reale Renditen

(Quelle: Bloomberg)

Auf der linken Seite befinden sich die USA, Grossbritannien und Deutschland, wo die realen Renditen der Staatsanleihen etwas über oder unter null Prozent liegen, nahe am Tiefstwert der vergangenen zehn Jahre. Bachmans Meinung nach werden die Anleiherenditen zwangsläufig eher steigen als sinken. Das bedeutet, dass die Chancen für Kapitalerträge in diesen Regionen schlecht stehen.

«Anleger, die höhere Renditen suchen, müssen den Blick jedoch nur auf die rechte Seite unserer Grafik richten», sagt Bachman und betont weiter, dass es unter den angebotenen Renditen deutliche Unterschiede gibt.

Risiko muss den Anlegern bewusst sein

Derzeit liegen die Realrenditen von 10-jährigen Anleihen in Schwellenländern wie Indien, Südafrika und Thailand bei 2 Prozent bis 3 Prozent und bewegen sich damit an der Obergrenze der Renditespanne, wie Bachman weiter ausführt. Infolgedessen sei die Wahrscheinlichkeit einer Wertsteigerung auf Grund eines Rückgangs der Renditen wesentlich höher.

«Die starken Unterschiede bei den Renditen verschiedener Staatsanleihen-Märkte sind ein Risiko, das den Anlegern, die neue Möglichkeiten für Obligationen suchen, bewusst sein muss», betont der Fachmann von Aberdeen Asset Management.

Es sollte auch beachtet werden, so Bachman weiter, dass sich die Unterschiede zwischen den Renditen verschiedener Länder sehr schnell ändern könnten.

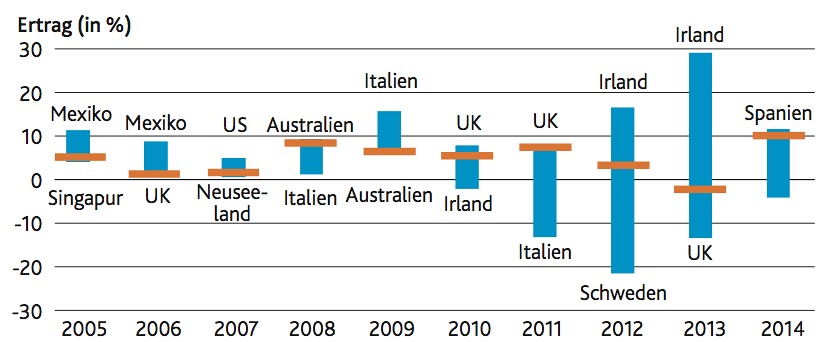

Wie die nachstehende Grafik der Jahresrenditen zeigt, besteht eine zweistellige Differenz zwischen den Märkten mit der besten und der schlechtesten Entwicklung in jedem Jahr seit 2009, die 2013 sogar in einer spektakulären Differenz von 43 Prozent zwischen dem Spitzenreiter Irland und dem Schlusslicht Grossbritannien gipfelte.

Asymmetrie der Anleihenmärkte

(Quelle: Barclays Capital Global Aggregate Treasury per Ende 2014)

Die Grafik liefert auch einen Beleg dafür, wie schnell die Lage am Anleihenmarkt ins Gegenteil umschlagen kann: Denn 2010 befanden sich die beiden Ländern genau an den entgegengesetzten Positionen: Grossbritannien an der Spitze und Irland auf dem letzten Platz.

Es gibt keine dauerhaften Sieger

«Die Unterschiede unter den Renditen sind extrem gross, und es gibt keine dauerhaften Sieger. Möglicherweise sind festverzinsliche Anlagen gar nicht mehr so langweilig wie früher», stellt Bachman fest.

Trotz der niedrigen Realzinsen in den meisten Industrieländern und den Risiken für Anleger, die die falschen Staatsanleihen gewählt haben, ist Bachman zuversichtlich, dass der Obligationenmarkt für die alternde Bevölkerung im Westen, und die ihren Wohlstand nicht einbüssen möchte, eine wichtige Rolle spielen könnte.

Die Pyramide dreht sich

«Es steht ausser Zweifel, dass die Menschen heute länger leben. Das heisst, dass ihr Kapital und ihre Einkünfte über längere Zeiträume geschützt werden müssen», sagt der Investment-Experte von Aberdeen.

Tatsächlich wird sich beispielsweise in Grossbritannien die Bevölkerungsstruktur von einer normalen Pyramide zu einer umgekehrten Pyramide verändern – mit einer grösseren Zahl von älteren als jüngeren Menschen. Analysten warnen auch, dass es auf Grund der zunehmenden Langlebigkeit für Anleger immer schwieriger werde, ausreichende Renditen zu erzielen. Denn unter anderem müssen die angesammelten Gewinne aus den Anlageerträgen festverzinslicher Anlagen mehr Ruhestands-Jahre finanzieren als zuvor.

Globaler Ansatz als Lösung

Darüber hinaus werden diese Erträge geringer sein, da die Renditen durch die wachsende Nachfrage von Pensionsfonds nach festverzinslichen Anlagen gedrückt werden.

«In meinen Augen könnten die künftigen Herausforderungen für die Anleger jedoch mit einem globaleren Ansatz bewältigt werden», sagt Keith Bachman. «Unsere Anlageprinzipien orientieren sich bereits seit Jahrzehnten an der Langlebigkeit und am Wohlstand – daran wird sich auch nichts ändern. Meiner Meinung nach werden festverzinsliche Anlagen mehr denn je ein zentraler Bestandteil in den Portefeuilles sein.»