Einiges deutet darauf hin, dass institutionelle Anleger in der Schweiz wieder vermehrt im Ausland investieren könnten. Gründe dafür gibt es offensichtlich genug.

Von Andreas Ruhlmann, Marktanalyst bei der IG Bank

Unlängst hat der Star am Anleihenmarkt, Bill Gross, die amerikanische Notenbank regelrecht dazu gedrängt «die Zinsen schnell anzuheben». Mit einer nunmehr sechs Jahre währenden Nullzins-Politik in den USA fällt es Pensionskassen und Versicherungsgesellschaften immer schwerer, ihren Verpflichtungen nachzukommen.

Dieses Phänomen ist nicht zuletzt seit der Einführung des Negativzinses durch die Schweizerische Nationalbank (SNB) auch hierzulande wohlbekannt. Mit Negativrenditen, selbst für langfristige Anleihen, ist es klar, dass sich die Spielregeln der Schweizer Finanzindustrie verändern.

Vermögenswerte massiv zurückgefahren

Ähnlich wie die Verbraucher zum Einkaufen über die Grenze nach Deutschland, Frankreich oder Italien gehen, könnten Banken, Pensionskassen, Versicherungsgesellschaften und Fondsmanager ebenfalls mehr und mehr im Ausland investieren.

Nach der Krise von 2008 haben Banken und multinationale Unternehmen ihre ausländischen Vermögenswerte massiv zurückgefahren, um die Verschlechterung ihrer Bilanzen auszugleichen. Investmentfonds taten es in den Jahren 2008 , 2011 und 2012 genauso, angesichts der extremen Volatilität. Dies führte zur starken Aufwertung des Franken.

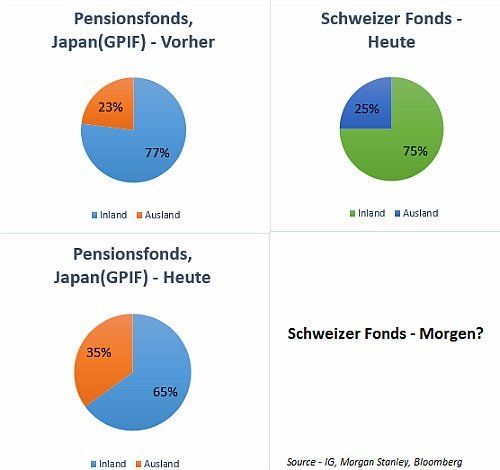

Bald wie in Japan?

Heute sind die Schweizer Banken besser kapitalisiert, und Pensionskassen erzielen mit Franken-Anlagen nicht mehr jene Rendite, die notwendig ist, um dem Wachstum der Rentenbezüger Schritt zu halten. Daher könnte es in den kommenden Monaten zu einer Gegenbewegung kommen.

Gemäss Informationen der US-Investmentbank Morgan Stanley könnten Schweizer Institutionelle möglicherweise den gleichen Weg wie in Japan einschlagen: Dort erhöhte der grösste Pensionsfond GPIF seinen Anteil an ausländischen Vermögenswerten im November 2014 von 23 Prozent auf 35 Prozent.

Ende August erreichte die Volatilität an den Finanzmärkten ein lange nicht mehr gesehenes Niveau. Dennoch blieb der Franken relativ stabil. Es scheint, dass die Währungspolitik der SNB allmählich Früchte trägt, und dies könnte erst der Anfang sein.