Künftige Rettungskosten für Banken sollen vom Steuerzahler – zum Steuerzahler – verlagert werden. Die Leidtragenden wären wieder die Sparer, schreibt Gregory Turnbull-Schwartz von Kames Capital.

Von Gregory Turnbull-Schwartz, Leiter Financials, Fixed-Income-Team, Kames Capital, Edinburgh

«Bis zu 1,1 Billion Euro werden die Banken aufbringen müssen, um die nach der neuen Regelung gemäss Total Loss Absorbing Capital (TLAC) erforderliche Eigenkapitaldeckung zu haben», schrieb die «Financial Times» kürzlich. Das erklärte Ziel ist, dass der Steuerzahler nicht länger für die Rettungskosten (Bail-out) von Banken aufkommen muss und Investoren in Zukunft selbst für die Verluste einstehen sollen.

Die Idee wird bereits seit gut über einem Jahr heftig diskutiert, und die Grössenordnung dürfte niemanden überraschen, der ein Auge auf den Markt für Bankverbindlichkeiten hat. Man geht allgemein davon aus, dass durch eine Erhöhung der Menge an nachrangigen Darlehen im Verhältnis zu den Gesamtaktiva die Wahrscheinlichkeit sinkt, dass Banken auf eine Schuldenübernahme durch den Steuerzahler angewiesen sind. Stattdessen sollen Anleihengläubiger und Eigenkapitalgeber die Verluste tragen.

Neue Regelungen führen zu mehr Schulden

Einige Rating-Agenturen haben neue Methoden eingeführt, die den Banken Vorteile einräumen, wenn sie zusätzliche Schuldverschreibungen begeben. Der Finanzstabilitäts-Rat (Financial Stability Board), eine Organisation die sich aus einigen der System relevantesten Zentralbanken zusammensetzt, hat diesem neuen Rahmenabkommen zugestimmt.

Die Rating-Agenturen haben dies in ihre Modelle eingepflegt, und die Banken übernehmen nun nachrangige Darlehen, um dieser Anforderung zu genügen. Eine ausserordentlich angesehene grosse US-Bank, die während der Krise keine finanzielle Unterstützung in Anspruch nehmen musste, hat angekündigt, dass sie schätzungsweise 60 Milliarden Dollar an Schuldverschreibungen begeben wird, um den neuen Regelungen zu entsprechen. Ist das sinnvoll?

Schwierigkeiten bei der Schuldrückzahlung

Das führt bei einigen eher konventionell denkende Kreditanalysten zu einer klaren Ansage: Wenn Firmen im Verhältnis zu ihren Aktiva mehr Schulden haben, werden sie mit einer höheren Wahrscheinlichkeit Schwierigkeiten bei der Schuldrückzahlung haben.

Betrachtet man nun einige der Banken wie HSBC, J.P. Morgan oder Wells Fargo, welche die letzte Krise ohne staatliche Unterstützung überstanden haben, stellt man mit Erstaunen fest: Gerade sie sind diejenigen, die jetzt das grösste Volumen an Schulden im Markt aufnehmen müssen, um den neuen Anforderungen zu genügen. Offenkundig haben sie für die neuen Anforderungen und eine Verlust-Absorption einfach zu wenig «Bail-in Debt», um eine Schieflage zu überstehen.

Krise trotz schwacher Eigenkapital-Basis überstanden

Insofern sei der etwas anmassende Hinweis erlaubt: Genau jene Institutionen, die nun die Ausgabe höherer Schuldverschreibungen fordern, haben bei der Bewertung der Banken während der letzten Rezession keine gute Arbeit geleistet. Tatsächlich hatten einige der Banken, die die Krise am besten überstanden, weit weniger Eigenkapital unterlegt als jene, die gänzlich scheiterten.

Northern Rock, ein Name an den sich viele wegen des rasanten Zusammenbruchs erinnern, verfügte zum Beispiel unmittelbar vor dem Fiasko über eine für einen Finanzdienstleister ausgesprochen gute Kapitalrücklage. Jede der drei grossen Rating-Agenturen hatte der Bank eine sehr gute Kreditwürdigkeit bescheinigt. Warum sollten wir also glauben, dass die Regulatoren und Rating-Agenturen dieses Mal richtig liegen?

Mehr Schulden gleich mehr Kosten

Die höhere Schuldbegebung bedeutet für die Banken höhere Kosten. Diese werden die Wachstumsrate ihres Ist-Kapitals – also des Eigenkapitals – verlangsamen. Wenn Banken, wie andere Unternehmen auch, ein Jahresüberschuss erzielen, dann führt dies auch zu einem Zuwachs der Gewinnrücklagen.

Wenn ein Teil des Überschusses jedoch für höhere Schuldverschreibungen aufgewendet wird, dann wachsen die Gewinnrücklagen weniger schnell. Vor diesem Hintergrund stellt sich die Frage, ob die neuen Regelungen dann funktionieren können? Wird es Banken mit mehr nachrangigen Verbindlichkeiten besser gelingen, ohne das vom Steuerzahler finanzierte Rettungspaket zu bestehen, als jenen mit weniger nachrangigen Verbindlichkeiten?

Selbst wenn man von der Annahme ausgehen würde, dass das neue System wirksam sein wird, stellt sich die nächste überaus relevante Frage, nämlich wer eigentlich die Inhaber dieser neuen Schuldverschreibungen sind?

Tragen Ausserirdische die Schulden?

Was geschieht, wenn die Banken alle diese neuen Schuldverschreibungen an Besucher eines anderen Planeten verkaufen würden? Wenn sie in der Folge in finanzielle Schwierigkeiten gerieten, dann würden zweifelsohne die Ausserirdischen diese Verluste tragen. Die Bank und die Steuerzahler am Heimatstandort würden sich glücklich schätzen, das Problem umgangen zu haben. Die zusätzlichen Kosten wären es wert gewesen.

Wenn es jedoch keine Auflage gibt, die Schuldverschreibungen nur an Ausserirdische zu verkaufen, dann würden die Schuldverschreibungen von Investmentfonds gekauft, in die wir alle unsere Altersrenten eingezahlt haben. Diese Fonds würden dann den Verlust tragen. Wer sind also diese Leute, die Geld für ihre künftige Altersversorgung gespart haben?

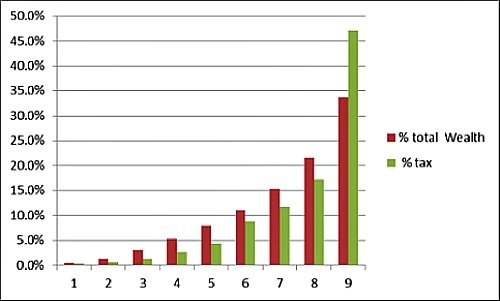

Wie viel Steuerzahler gemäss Vermögensverteilung zahlen

Quelle: Office of National Statistics

Wer trägt die Misere der nächsten Krisen?

Wenn wir davon ausgehen, dass die Leute mit mehr Vermögen auch mehr in Pensionen und andere Anlageinstrumente investieren als weniger Begüterte, dann sind die roten Balken ebenfalls eine vernünftiges Äquivalent für die Investition in diese neuen Schuldverschreibungen. Es handelt sich dabei um Pensionsfonds, Investmentfonds oder andere Anlageprodukte, die alle diese neuen TLAC-Schuldentitel kaufen.

Die roten Balken stellen jene Vermögen dar, welche die Misere der nächsten Krise tragen werden. Die grünen Balken zeigen die Verteilung der Steuerbasis, jene welche die Verluste letztes Mal erlitten haben. Es erweckt den Anschein von grossem Aufwand und hohen Kosten mit der entsprechenden Zugkraft auf das Realkapital für etwas mit höchst unsicherem Nutzen für die Steuerzahler, also Investoren und Sparer.