Meine Investment-Philosophie ist einfach. Investments in «Value-Aktien» – also der Kauf von günstigen, in Ungnade gefallenen Firmen – entwickeln sich langfristig besser als der Gesamtmarkt. Dies untermauern nicht nur empirische Studien, auch die Analysen von M&G sind dieser Meinung.

Von Richard Halle, Fondsmanager bei M&G

Das Value-Phänomen existiert meines Erachtens aus zwei Gründen: Erstens konzentrieren sich Investoren tendenziell auf kurzfristige Ereignisse und weniger auf die Fundamentaldaten eines Unternehmens, und zweitens findet eine verhaltensbedingte Ausrichtung aus. Die Emotionen von Investoren haben erheblichen Einfluss auf Anlageentscheidungen, was zu einer Diskrepanz zwischen dem Aktienkurs und dem tatsächlichen Wert führen kann.

Das Value-Phänomen existiert meines Erachtens aus zwei Gründen: Erstens konzentrieren sich Investoren tendenziell auf kurzfristige Ereignisse und weniger auf die Fundamentaldaten eines Unternehmens, und zweitens findet eine verhaltensbedingte Ausrichtung aus. Die Emotionen von Investoren haben erheblichen Einfluss auf Anlageentscheidungen, was zu einer Diskrepanz zwischen dem Aktienkurs und dem tatsächlichen Wert führen kann.

Alles strömt zur Mitte

Diese Faktoren führen typischerweise dazu, dass die Investoren nicht über kurzfristige Unternehmensthemen hinausblicken und daher den wahren Wert einer Firma falsch einschätzen.

Ich denke langfristig und versuche die Tendenz auszunutzen, dass Aktienkurse auf lange Sicht einem Mittelwert zustreben (Mean-Reversion). Dem liegt die Idee zu Grunde, dass sich Aktien mit einem zu niedrigen Kurs letztendlich auf eine langfristig «normale» Bewertung einpendeln, die den realen Wert eines Unternehmens widerspiegelt.

Eine sehr potente Strategie

Ich halte Value-Investments für eine sehr potente Strategie, doch ist kein Anlageerfolg garantiert, werden schlichtweg nur die billigsten Aktien gekauft. Zunächst einmal sind billige Aktien meistens aus einem guten Grund billig. Es sind Aktien, die in so genannten «Wertfallen» gefangen sind, da ihre Kurse wahrscheinlich für eine längere Zeit niedrig bleiben werden. Deshalb ist es in meinen Augen wichtig, den Wert eines jeden Investments genau einzuschätzen, um solche Unternehmen zu identifizieren und auszuschliessen, die bei der Erholung ihres Aktienkurses Probleme haben könnten.

Ein anderer Aspekt für Value-Investoren ist, dass sich die billigsten Aktien oftmals in bestimmten Sektoren finden. Eine grosse Allokation in einem bestimmten Sektor kann jedoch zu Ausrichtungen führen, die das Portfolio anfällig für eine spezielle Branche oder einen Markt macht. Um diesen Effekt zu reduzieren, ist es meines Erachtens wichtig, ein gut gestreutes Portfolio mit Titeln aus unterschiedlichen Sektoren zu konstruieren.

Gelegenheiten für selektive Investoren

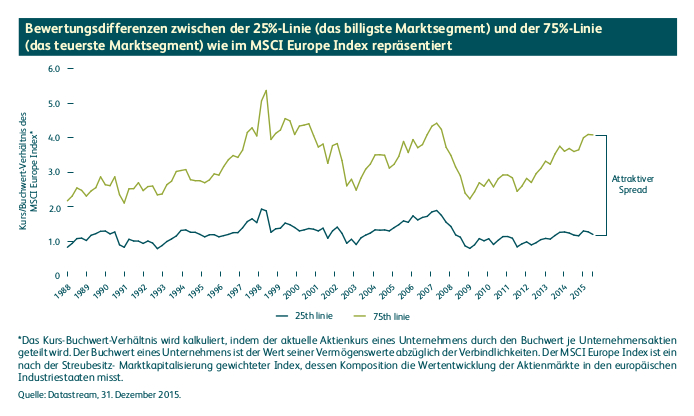

Gegenwärtig schätze ich die Aussichten für einen selektiven Value-Ansatz als positiv ein. Der Abstand zwischen dem billigsten und dem teuersten Marktsegment war selten grösser. Die nachstehende Grafik illustriert dies. Sie zeigt den Spread respektive die Differenz zwischen dem Kurs-Buchwert-Verhältnis des billigsten Marktsegments (die 25-Prozent-Linie) und dem teuersten Teil (75-Prozent-Linie).

Bewertungsdiskrepanzen – selten waren sie grösser

Innerhalb der Sektoren existiert ebenfalls ein weiter Bewertungsunterschied. In meinen Augen stellt die extreme «Billigkeit» von Value in einer Vielzahl von Sektoren eine erhebliche Anlage-Gelegenheit dar. Ich glaube aber auch, dass die Investoren selektiv vorgehen und einen diversifizierten Ansatz berücksichtigen müssen, um wirklich falsch bewertete Unternehmen zu identifizieren und dadurch den «Value-Rückenwind» auszunutzen.

Aktien: Eigentumsanteile an einem Unternehmen. Fundamentaldaten (von Unternehmen): Ein Grundsatz, eine Regel, ein Gesetz o. ä., das als Grundlage für ein System dient. Die Fundamentaldaten eines Unternehmens beziehen sich speziell auf dieses Unternehmen und betreffen Aspekte wie Geschäftsmodell, Gewinne, Bilanz und Verschuldung. Das Kurs-Buchwert-Verhältnis wird kalkuliert, indem der aktuelle Aktienkurs eines Unternehmens durch den Buchwert je Unternehmensaktien geteilt wird. Der Buchwert eines Unternehmens ist der Wert seiner Vermögenswerte abzüglich der Verbindlichkeiten.

Diese Finanzwerbung wurde erstellt von M&G Securities Limited. Eingetragener Sitz: Laurence Pountney Hill, London EC4R 0HH, von der Financial Conduct Authority in Grossbritannien autorisiert und beaufsichtigt. Herausgeber Carnegie Fund Services S.A., 11, rue du Général-Dufour, 1204 Genf, beaufsichtigt durch die Eidgenössische Finanzmarktaufsicht.

Der Wert von Anlagen kann schwanken, wodurch die Fondspreise steigen oder fallen können und Anleger ihren ursprünglich investierten Betrag möglicherweise nicht zurückerhalten. Wir können keine Finanzberatung erbringen. Falls jemand nicht sicher sind, ob eine Anlage für ihn geeignet ist, wendet er sich an seinen Finanzberater. Die in diesem Dokument zum Ausdruck gebrachten Ansichten sollten nicht als Empfehlung, Beratung oder Prognose aufgefasst werden.