Der Anleihenmarkt steht einem unmittelbaren Zinsänderungsrisiko gegenüber. Gemäss James Tomlins von M&G gibt vier Gründe, die nun für variabel verzinsliche Hochzinsanleihen sprechen.

Von James Tomlins, Fondsmanager M&G Global Floating Rate High Yield Fund, M&G Investments, London

Der Markt preist aktuell eine Wahrscheinlichkeit von 84 Prozent für eine Zinserhöhung in den USA im Dezember ein, wodurch Anleihenrenditen mittelfristig nach oben gedrückt werden dürften.

Das kommt zu der Neubewertung hinzu, die man in den vergangenen vier Monaten im Segment der risikofreien Anlagen wie US-Staatsanleihen beobachten konnte. Hochzinsanlagen sind nicht immun gegen die Gesetze der Anleihenmathematik, demzufolge ist das derzeitige Umfeld von steigenden Renditen für Anlagen mit längerer Laufzeit schwierig.

Es gibt aktuell vier Gründe, weshalb sich Investoren in Hochzinsanleihen dem Markt für variabel verzinsliche Wertpapiere zuwenden sollten, um ihr Zinsänderungsrisiko in der gegenwärtigen Zyklusphase zu steuern.

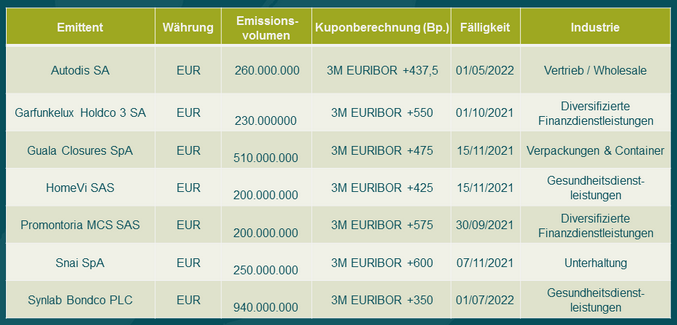

1. Neuemissionen sorgen für Diversifikation

Derzeit kann man am Markt für variabel verzinsliche Hochzinsanleihen (High Yield Floating Rate Note FRN) eine Zunahme von Neuemissionen beobachten. Der High Yield FRN Markt ist ein relativ kleiner Bereich des Obligationenmarktes, der sich in der Entwicklung befindet.

Aus diesem Grund ist dieser Wachstumstrend wichtig, bietet er Anlegern doch eine grössere Auswahl und eine bessere Diversifizierung. Die nachstehende Grafik zeigt einen Auszug der Neuemissionen, die über die vergangenen Wochen beobachtet werden konnten.

2. Anleger profitieren vom steigenden Dollar-Libor-Zinssatz

Vorteilhaft für Anleger mit Dollar als Basiswährung ist, dass Floating Rate Notes stark von der Neubewertung des Risikos am Geldmarkt profitiert haben. Der US-Libor-Satz stieg im Jahresverlauf um rund 0,90 Prozentpunkte.

Ebenso wie die Kupons aller Dollar-Floating-Rate-Portfolios, ohne negative Auswirkungen auf die Kapitalwerte. Weitere Zinserhöhungen durch die US-Notenbank Fed in den kommenden Monaten könnten den US-Libor-Satz zusätzlich ansteigen lassen.

3. Risikobereinigte Basis attraktiver

Der Markt für variabel verzinsliche Hochzinsanleihen bietet vergleichbare Renditen wie der herkömmliche US- oder europäische Hochzinsmarkt – jedoch bei einem wesentlich geringeren Zinsänderungsrisiko (fast Null) und einer geringeren Volatilität in Phasen von Risikoaversion.

Aufgrund dieser Besonderheit ist der Marktbereich auf risikobereinigter Basis attraktiver für Anleger, die Zugang zu den Credit Spreads am Hochzinsmarkt, jedoch bei einer geringeren Volatilität suchen.

4. Kapitalerhalt im Falle eines Ausverkaufs

Der Wert von Floating Rate Notes ist im Vergleich zu festverzinslichen Anleihen im Falle eines anhaltenden Rückgangs am Markt für Staatsanleihen beständiger. Dies hat sich in den vergangenen drei Monaten auch bei Hochzinsanleihen gezeigt. Die variabel verzinslichen Anleihen konnten ihren Wert in den letzten Monaten beibehalten oder sogar leicht steigern.

Demgegenüber ist der Kurs von länger laufenden, konventionellen festverzinslichen Hochzinsanleihen, wie denen von Telecom Italia (TITIM) und Unity Media (UNITY), um mehrere Prozentpunkte gefallen. Das liegt hauptsächlich daran, dass sie wesentlich stärker auf die Volatilität am Markt für Staatsanleihen reagieren.