Soll man in Wein investieren oder diesen lieber trinken? Andreas Vetsch, Hedge-Fund-Analyst bei LGT Capital Partners, befasst sich für einmal mit «flüssigen» Anlagen.

Von Andreas Vetsch, Hedge Fund Analyst bei der LGT

Wein kann ein teures Hobby sein, wie die jüngsten Schlagzeilen über Johnny Depp zeigen. Der Schauspieler soll monatlich 30'000 Dollar für edle Tropfen ausgegeben haben – ein Grund für seine finanziellen Schwierigkeiten. Dabei könnte Wein neben dem Genuss auch ein sehr lukratives Investment sein. Für Investoren gibt es dafür eine scheinbar einfache Regel.

Wein kann ein teures Hobby sein, wie die jüngsten Schlagzeilen über Johnny Depp zeigen. Der Schauspieler soll monatlich 30'000 Dollar für edle Tropfen ausgegeben haben – ein Grund für seine finanziellen Schwierigkeiten. Dabei könnte Wein neben dem Genuss auch ein sehr lukratives Investment sein. Für Investoren gibt es dafür eine scheinbar einfache Regel.

«Kaufe fünf Kisten guten Wein. Trinke nach zehn Jahren zwei, verkaufe drei und kaufe mit dem Erlös fünf neue Kisten.» Ist es aber wirklich so einfach?

Klimatisch limitiertes Angebot

Investitionen in hochklassige Weine sind nichts Neues. Bereits im 18. Jahrhundert wurden bei den Weinauktionen von Christie’s grosse Mengen an Madeira und Claret ersteigert. Heute werden auf rund 0,5 Prozent der weltweit genutzten Landwirtschaftsfläche Reben angebaut, und es gibt zehntausende Weinproduzenten. Das Angebot an investierbaren Weinen ist jedoch knapp.

Gemäss dem Standardwerk «Investing in Liquid Assets» von David Solokin und Alexandra Bruce ist lediglich ein Prozent der globalen Produktion «investierbar». Während das Angebot aufgrund von klimatischen Voraussetzungen beschränkt ist, sind der Nachfrage keine Grenzen gesetzt. Nach dem Gesetz von Angebot und Nachfrage also perfekte Voraussetzungen für steigende Preise respektive profitable Investments.

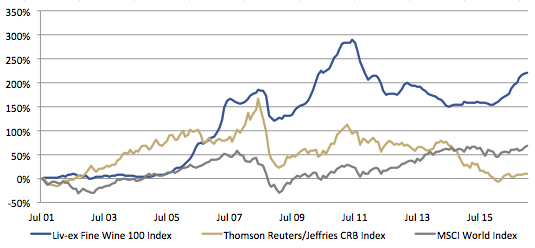

Performance edler Tropfen

Die historische Preisentwicklung zeigt einerseits, wie lukrativ ein Investment in Wein sein kann. Der «Liv-Ex 100 Index», der Benchmark für die Anlageklasse Wein, weist seit Lancierung im Juli 2001 eine jährliche Rendite von fast acht Prozent vor. Nicht nur die Rendite scheint attraktiv, aufgrund der geringen Korrelation zu Aktien und Rohstoffen eignen sich Weininvestments zudem hervorragend zur Portfoliodiversifikation.

Andererseits zeigt die Preisentwicklung aber auch, dass im Wein nicht nur die Wahrheit liegt, sondern auch Risiko: Investoren dürfen vor Verlusten nicht zurückschrecken. Ein Anleger, der zum Höhepunkt der von China angetriebenen Weinblase im Juli 2011 eingestiegen wäre, hätte innerhalb von drei Jahren über 35 Prozent des Investments verloren. Die notwendige Marktkorrektur ist mittlerweile überwunden und das Vertrauen der Anleger zurück. Im vergangenen Jahr belief sich die Performance auf 25 Prozent.

(Quelle: Bloomberg)

Spezielle Investitionen erfordern spezielle Kenntnisse

Wer in eine spezifische Anlageklasse investieren will, braucht auch dementsprechende Kenntnisse – gerade wenn es um Wein geht, ist Wissen gefragt. Denn die Preise von hochklassigen Weinen werden von drei Hauptfaktoren beeinflusst: objektiven, sensorischen und makroökonomischen Faktoren. Objektive Faktoren sind Merkmale, die auf der Weinflasche ersichtlich sind.

Zum Beispiel weist ein «Haut Brion» Jahrgang 2010 ein hervorragendes Weingut mit einem Top-Jahrgang auf. Sensorische Faktoren werden von Weinexperten bestimmt. Gibt der bekannteste Weinexperte Robert Parker einem Wein die Maximalpunktezahl, dann beflügelt das den Preis. Zudem ist das gesamtwirtschaftliche Umfeld von Bedeutung.

Faktoren wie das Konsumentenvertrauen beeinflussen die Nachfrage nach dem Luxusgut. Darüber hinaus sollte ein Investor ein gutes Verständnis für die Besonderheiten des Weinmarkts entwickeln: Ein Lafite-Rothschild ist beispielsweise äusserst beliebt in China – das erhöht die Preissensitivität zur wirtschaftlichen Situation in diesem Land.

Beim Mouton-Rothschild hingegen ist es wichtig zu wissen, dass die Weinetikette jedes Jahr von einem anderen Künstler gestaltet wird. Es gibt Käufer, die den Mouton-Rothschild nur deswegen erwerben und die Preise von schlechten Jahrgängen in die Höhe treiben.

Flaschen oder Fonds?

Entscheidet man sich für ein Investment, stehen dem Anleger verschiedene Möglichkeiten zur Verfügung: Wein kann «En Primeur» gekauft werden, bevor er in die Flaschen abgefüllt wird. Diese Methode offeriert das grösste Gewinnpotenzial, ist aber mit beträchtlichen Risiken verknüpft. Im Fass ist das Produkt noch nicht ausgereift und es besteht Unsicherheit bezüglich des zukünftigen Marktpreises.

Der Wein kann auch nach dem Abfüllen auf dem Sekundärmarkt erworben werden. Das Gewinnpotenzial und das Risiko sind dabei geringer. Der Anleger kann ein physisches Weininvestment auch umgehen und in einen Weinfonds investieren. Der Vorteil: Keine direkten Transaktions-, Transport- und Lagerkosten, dafür jedoch Verwaltungs- und Performancegebühren.

Harmonischer Abgang garantiert

Das bekannte Zitat von Friedrich von Logau, «Guter Wein verdirbt den Beutel, schlechter den Magen», mag sich für Johnny Depp bewahrheiten – für Investoren gilt es definitiv nicht mehr. Weininvestments können sehr profitabel sein und einen wertvollen Beitrag zur Portfoliodiversifikation leisten.

Für mich sind Weininvestments auf jeden Fall eine Herzensangelegenheit mit speziellen Anlageeigenschaften. Bleibt die gewünschte Preissteigerung nämlich aus, kann die gute Flasche immer noch selber getrunken werden.

Andreas Vetsch ist bei der LGT als Hedge Funds Analyst tätig. Sein Fachgebiet sind Trading-Strategien. Bevor er 2012 zur LGT stiess, studierte er an der Universität St.Gallen und erwarb einen Master in Banking & Finance mit Zusatzabschluss in Wirtschaftsjournalismus. Der begeisterte Sportler geniesst seine Freizeit auf dem Fahrrad, in den Wanderschuhen oder im Schnee.