Im neuen «Outlook» prognostiziert der Vordenker von Pimco einen wahren Einbruch des Finanzsystems. finews.ch bringt hier den vieldiskutierten Text.

Auf diese Weise endet die Welt ... Nicht mit einem Knall, sondern mit einem Winseln. (T.S. Eliot)

Vielleicht unterliegt unser auf der Mindestreserve basierendes Kreditsystem, das die weltweite moderne Finanzwelt prägt, einem natürlichen Evolutionsprozess.

Ähnlich dem Universum, das vor nahezu 14 Milliarden Jahren durch einen Urknall entstand und sich so schnell ausdehnt, dass die Wissenschaftler vorhersagen, es würde in mehreren Billionen Jahren in Form eines «Big Freeze» sein Ende nehmen, scheint unser derzeitiges Währungssystem eine kontinuierliche Expansion zu brauchen, um fortzubestehen. Auch könnte die im physischen Universum zu beobachtende voranschreitende Entropie auf einen ähnlichen Rückgang der «Entropie» und der «Hitze» an den Finanzmärkten hindeuten.

Wenn dem so ist, sollten sich Kreditgeber, Schuldner und Anleger nach den Folgen des derzeitigen Wandels für die Wirtschaft und die Vermögensanlage erkundigen.

Lassen Sie mich zunächst die «Urknall»-Entstehung der Kreditmärkte beschreiben und Sie somit in die Lage versetzen, ihren Wandel besser zu begreifen. In unserem modernen Mindestreserve-Bankwesen begann die Erschaffung von Krediten mit einer ersten Einzahlung und der profitablen Vergrösserung dieser Einlage durch Hebelung. Denn die Banken und sonstigen Kreditgeber verwahren nicht zu jedem beliebigen Zeitpunkt 100 Prozent ihrer Einlagen im Tresor, in Wirklichkeit behalten sie nur einen geringen Anteil ein – daher der Begriff «Mindestreserve».

Einst wurden Zinsen nach den realen Erwartungen vergeben

Diese erste Einlage und die daraus resultierende explosionsartige Kreditvergabe in Höhe ihres zehnfachen Umfangs oder mehr sind das Äquivalent der modernen Finanzwelt zum Urknall. Wann das Ganze begann, ist zwar schwerer zu definieren als die Geburt des physischen Universums. Doch mit der Erfindung der Notenbanken – etwa der US-Notenbank im Jahr 1913 – und der grösseren Zuversicht, dass diese als neu lizenzierte Kreditgeber der letzten Instanz der Finanz- und der Realwirtschaft unterstützend beiseitestehen würden, beschleunigte sich der Vorgang merklich.

Die Geldhäuser und Notenbanken waren und bleiben bedeutende Elemente einer produktiven globalen Wirtschaft. Dennoch waren sie mit einer inhärenten Instabilität behaftet, die eine unaufhörliche Schaffung von neuen Krediten erforderte, um sich am Leben zu halten.

Wie verhielt es sich also mit den ersten Krediten auf Basis der ursprünglichen Einlage? Sie wurden sicherlich zu Zinssätzen gewährt, die der realen Wachstumsrate und der Schaffung von realem Wohlstand in der Volkswirtschaft entsprachen. Während die Kreditgeber diesen Zins als Kompensation für das eingegangene Risiko forderten, spekulierten die Kreditnehmer darauf, dass die Gewinne ihrer jungen Unternehmen die Zinskosten für die Kreditaufnahme übersteigen würden. In vielen Fällen glückte dies auch.

Wir leben im Zeitalter der Ponzi-Finanzierung

Es versteht sich jedoch von selbst, dass die Wirtschaft insgesamt nicht schneller wachsen konnte als die realen Zinssätze, die an die Kreditgeber zu entrichten waren, in Kombination mit den beinahe zweistelligen Renditen, die Eigenkapitalgeber für die Aufrechterhaltung des Anfangskapitals forderten – es sei denn, die Wirtschaft erhielte Zugang zu zusätzlichen Krediten, um ihre Rechnungen zu begleichen.

In gewisser Weise dient der Folksong «Sixteen Tons» als Metapher dafür: «Another day older – and deeper in debt», mahnt er. Nur dass kaum einer der Akteure im Kreditsystem seine Implikationen verstand.

Der Ökonom Hyman Minsky verstand sie sehr wohl. Ausgehend von der zunehmenden Verschuldung lief sein ausgeklügeltes Wirtschaftsmodell auf eine allmähliche Entwicklung in Richtung dessen hinaus, was er als Ponzi-Finanzierung beschrieb.

- Zunächst, so argumentierte er, würde das System nur geringe Kredite aufnehmen und sich im Grossen und Ganzen selbst tragen – ein Zustand, den Minsky als «Hedge»-Finanzierung bezeichnete.

- Anschliessend würden die Akteure mutiger werden, sich stärker verschulden und in den Modus einer «spekulativen» Finanzierung übergehen, in dem für eine Rückzahlung der bestehenden Kredite bei Fälligkeit weitere Kredite aufgenommen werden müssen.

- Die Endphase oder auch «Ponzi»-Finanzierung tritt schliesslich ein, wenn bereits weitere Kredite nötig sind, um lediglich den zunehmend belastenden Zinsverpflichtungen nachzukommen, was letztlich mit einer Beschleunigung der Inflation einhergeht.

Bei diesem Konzept, das Minsky vor nahezu einem halben Jahrhundert kurz nach der explosiven Entkopplung des Dollars vom Gold 1971 entwickelte, handelte es sich in erster Linie um ein zyklisches, geschlossenes Modell, bei dem es mittels Rezession zu einem Neubeginn des Kreislaufs kam, sobald die Verschuldung des Systems in ausreichendem Masse reduziert war.

So war es damals. Vielleicht überstieg die hyperbolische und nicht lineare langfristige Steigerung der Kreditschöpfung, die in den USA seither zu beobachten war, seine Vorstellungskraft. (In anderen Industrieländern ging diese Entwicklung ähnlich vonstatten.) Und obwohl es zyklische Phasen des Schuldenabbaus gab, waren diese nie sehr ausgeprägt – nicht einmal während der Ära Paul Volcker von 1979 bis 1981.

So war es damals. Vielleicht überstieg die hyperbolische und nicht lineare langfristige Steigerung der Kreditschöpfung, die in den USA seither zu beobachten war, seine Vorstellungskraft. (In anderen Industrieländern ging diese Entwicklung ähnlich vonstatten.) Und obwohl es zyklische Phasen des Schuldenabbaus gab, waren diese nie sehr ausgeprägt – nicht einmal während der Ära Paul Volcker von 1979 bis 1981.

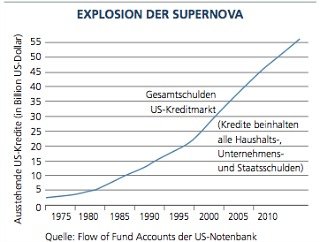

Als Minsky seine Theorie in den frühen 70er-Jahren formulierte, beliefen sich die ausstehenden Kredite in den USA auf insgesamt 3 Billionen US-Dollar. Inzwischen ist diese Summe auf monströse 56 Billionen US-Dollar angewachsen, Tendenz steigend, und sie erfordert immer mehr Brennstoff – ein Supernova-Stern, der sich kontinuierlich ausdehnt, sich im Zuge dessen allerdings zunehmend selbst verschlingt.

Die Hitze wird von Jahr zu Jahr geringer

Denn jeder zusätzliche Dollar an Krediten scheint immer weniger Hitze zu erzeugen. In den 1980er-Jahren waren vier Dollar an neuen Schulden nötig, um ein reales BIP-Wachstum von einem Dollar zu erreichen. Im Verlauf des vergangenen Jahrzehnts waren es 10 Dollar, und seit 2006 sind 20 Dollar nötig, um zu demselben Ergebnis zu gelangen.

Weiter: Die entscheidende Frage lautet: Wieviel Zeit bleibt noch? — 6 Strategien für Anleger

- Seite 1 von 3

- Weiter >>