Ein aktiver Investmentansatz ist nach Ansicht eines Aberdeen-Analysten wie gutes Fussball-Management: harte Arbeit ohne abkürzende Wege.

Mit einer Analogie aus dem Fussball taucht der Leiter Aktien Europa bei der Fondsgesellschaft Aberdeen Asset Management in die klassische Debatte zwischen aktiver und passiver Anlagestrategie ein. Vorab: Jeremy Whitley setzt auf einen Ansatz, der sowohl Bayern–München–Fans als auch Investoren glücklich machen könnte.

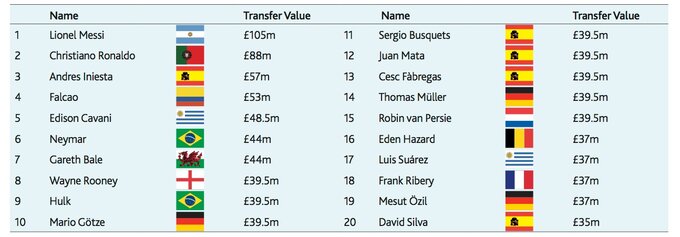

Aber schön der Reihe nach. Wenn man eine Fussball-Mannschaft auf die Beine stellen müsste, würde man wohl rein auf den Marktwert der Spieler achten. Wahrscheinlich dürfte es dann wie folgt aussehen:

Die auf den ersten Blick logische Auswahl sieht seiner Meinung nach aber unausgeglichen aus: 11 Stürmer, 9 Mittelfeldspieler – kein Verteidiger, kein Torwart.

Ausserdem seien die besten Fussballer nicht immer die mit dem grössten Potential.

Ebenso verhalte es sich aber im Wesentlichen bei einer grundlegenden passiven Anlagestrategie. Denn bei diesem Ansatz werfe man die grössten Aktien nach Marktgewichtung in den Anlagetopf. Als Beispiel führt er einen FTSE World Europe Tracker Fund an, der 40 Prozent Rohstoffe und Finanzdienstleistungen umfasst.

Kein «Tiki-Taka-Stil» beim Investieren

Es stecke beim Investieren aber mehr dahinter als bloss den aktuellen Marktwerten von Unternehmen hinterher zu jagen, schreibt der Aberdeen-Mann weiter. Doch schliesslich gehe es ihm nicht so sehr um die Debatte aktives oder passives Investieren, sondern vielmehr darum, wie gutes aktives Management aussieht.

Und hier kommt er zurück zum runden Leder: Er zieht einen Vergleich zwischen dem FC Barcelona und dem FC Bayern München. Während Barcelona den erfolgreichen Fussballstil «Tiki-Taka» pflege, verfolge der neu gekrönte Europameister Bayern einen geduldigeren Ansatz und wähle individuelle Spieler aus. Und dieser Ansatz sei eben der Schlüssel zu jedem Erfolg, lobt er.

Verweis auf Yale-Investmentdirektor

«Wir glauben, dass es zwischen diesem Ansatz und einem echten aktiven Fondsmanagement viele Ähnlichkeiten gibt», schreibt Whitley weiter. Der Begriff aktiv sei darüber hinaus potenziell irreführend. Denn es geht seiner Ansicht nach nicht primär um die gehäufte Tätigkeit, wie viele immer meinen, sondern schlicht und einfach darum, Benchmarks zu ignorieren.

Man müsse bereit sein, vom Benchmark abzuweichen, wenn man risikogerechte Erträge mit Aktien erwirtschaften will, so sein Fazit. Und man sollte geduldig sein, untermauert er den aktiven Ansatz mit einem Verweis auf David Swensen, dem Investmentdirektor der Yale University.