Neue Daten aus dem Hause Credit Suisse stellen die Emerging-Markets-Börsen in ein völlig anderes Licht: Wir sollten uns von einigen Klischees verabschieden.

Wachsen die Schwellenländer wirklich schneller? Einfach bei höherer Volatilität? Ach was. So einfach ist es nicht.

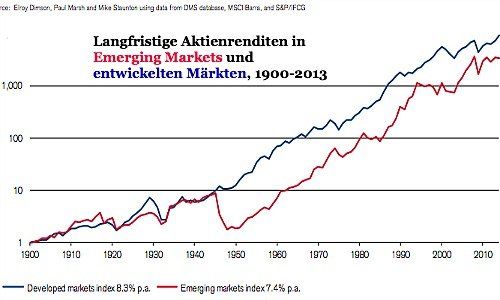

Dies zeigt neues Material aus dem Hause Credit Suisse. Das «Global Investment Returns Yearbook», das die Bank gemeinsam mit der London Business School veröffentlicht, bietet jeweils eine sehr grosse Perspektive – und schafft es so immer wieder, die Märkte in einem ganz ungewohnten Licht zu zeigen. In der Ausgabe 2014, jetzt erschienen, thematisierten die Londoner Ökonomen Elroy Dimson, Paul Marsh und Mike Staunton die sehr langfristige – also grundsätzliche – Entwicklung der Emerging Markets. Dabei massen sie die Performance der Aktienmärkte in den letzten 114 Jahren – von 1900 bis 2013.

8,3 statt 7,4 Prozent

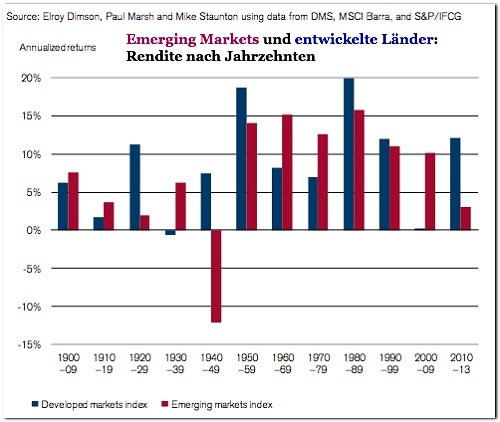

Das allgemeine Gefühl, dass die Emerging Markets grundsätzlich steilere Wachstumsraten haben, wird ja genährt durch die letzten Jahre: Zwischen 2000 und 2013 stiegen die Schwellenländer-Börsen doppelt so steil an wie die Börsen der alten Industrieländer.

Aber à la longue sieht das Bild plötzlich recht anders aus: Über den ganzen betrachteten Zeitraum, also seit 1900, entwickelten sich die Aktien der entwickelten Länder besser. In Zahlen: Wer im Jahr 1900 genau 1000 Franken in einen Emerging-Markets-Index angelegt hätte, hätte am Ende des Jahres 2013 gut 3,4 Millionen Franken gehabt. Bei der gleichen Starteinlage in einem Industrieländer-Index wären es 8,8 Millionen Franken gewesen.

Anders gesagt: Die jährliche Durchschnittsrendite lag in den Schwellenländern bei 7,4 Prozent, in den alten Industriestaaten erreichte sie 8,3 Prozent.

Dimson, Marsh und Staunton wenden sich schon seit längerem gegen all die falschen Ideen, die herumgeistern, weil wir zu kurz denken. Und kurz heisst hier: in einigen Jahrzehnten. «Wir haben mehrfach davor gewarnt, aus relativ kurzen Perioden wie einem oder zwei Jahrzehnten zu generalisieren», schreiben die Londoner Forscher.

Die Kosten von Lenin und Mao

Die Tatsache, dass die Emerging Markets langfristig hinterherhinkten, war geprägt durch einzelne grosse Rückschläge; und dabei vor allem die Revolutionen in Russland 1917 und in China 1949 – damit brachen ganze Märkte weg. Die beiden Beispiele verweisen auf das entscheidende Problem: Die grösseren Wachstumschancen in aufstrebenden Nationen werden durch grössere politische Unsicherheiten konterkariert.

Nimmt man zum Beispiel nur den Zeitraum seit 1950 – das heisst: ohne den Rückschlag, der sich durch Lenins und Maos Aufstieg ergab –, so liegen die Emerging Markets mit 12,5 zu 10,8 Prozent plötzlich wieder nennenswert im Vorteil.

Wichtig dabei die Methodik, die sich im «Yearbook» findet: Die Autoren zählten einerseits jene Länder, die Börsenstrukturen haben, aber weniger als 25'000 Dollar an Pro-Kopf-Einkommen aufweisen, zu den «Emerging Markets» – bekanntlich eine durchaus übliche Messlatte. Dieser Wert wurde dann inflationsbereinigt durch die Jahrzehnte zurückgerechnet. Und so fanden sich zu Beginn, im Jahr 1900, eben auch Länder wie Finnland, Spanien oder Japan unter den Schwellenländern.

Mehr Globalisierung, mehr Korrelation

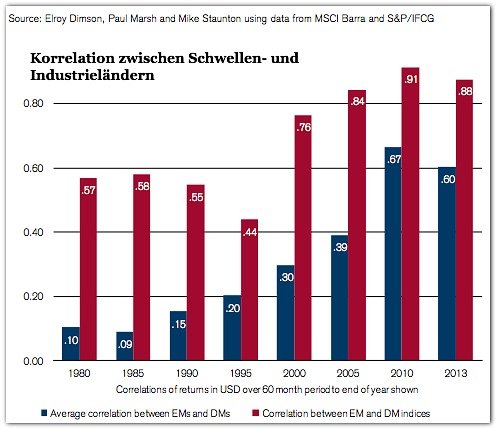

Weiter brachten die Datenreihen ans Licht, dass die Volatilität im Verlaufe der Zeit gesunken ist. Tendenziell ist sie zwar in den Emerging Markets immer noch höher, aber seit Ende der 1980er Jahre beträgt das Verhältnis nur 1,1 zu 1; die Volatilität der Schwellenländer liegt also noch 10 Prozent höher. Im langfristigen Mittel erreicht das Verhältnis 1,9 zu 1.

Angenähert hat sich auch die Korrelation der Entwicklung der beiden Typen – was wohl eine Folge der Globalisierung sein dürfte. Allerdings ist die Korrelation auch heute noch beträchtlich. Spürbar wird indes, dass der Nutzen von Emerging-Markets-Anlagen zur Diversifizierung über einen längeren Zeitraum zu sinken scheint.

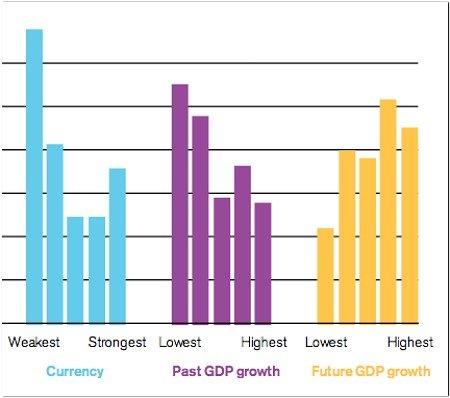

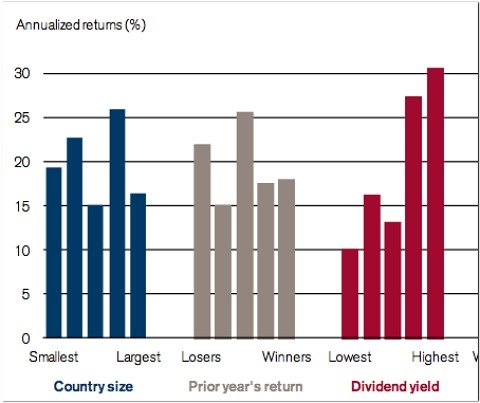

Für alle Anleger von Interesse ist ein weiterer Test, den die Autoren des CS-Yearbook gemacht haben: Sie fragten sich, welche Trading-Strategien in den Emerging Markets den grössten Nutzen bringen könnten, und testeten dies anhand der Emergings-Markets-Entwicklung der Jahre 1976 bis 2013:

- Soll man auf kleine oder grosse Länder setzen?

- Auf die grössten Kursgewinner des Vorjahres – oder auf die Verlierer, die hinterherhinken?

- Auf die Märkte mit den höchsten Renditen?

- Oder auf jene mit der schwächsten Währung?

- Oder auf die, welche in den letzten Jahren durch hohes Wachstum glänzten?

- Oder auf die, denen Experten das grösste Wachstum in den nächsten Jahren voraussagen?

Die Grafik zeigt ein paar unerwartete Ergebnisse – zum Beispiel, dass es sich lohnen kann, auf eine schwache Währung zu setzen. Oder dass die Dividendenrendite halt immer noch einer der wichtigsten Aspekte für einen Markterfolg ist.

Lesebeispiel «Country Size»: Das Fünftel der kleinsten erfassten Länder erreichte zwischen 1976 und 2013 eine jährliche Rendite von 19 Prozent.