Stellen Sie sich auf weiter tiefe Renditeerwartungen ein: Pimco-Chef und Obligationen-Spezialist Bill Gross zieht Lektionen aus der Sharpe-Ratio.

Bill Gross gründete 1971 die Anlagegesellschaft Pimco. Heute ist er Managing Director des Unternehmens, das zum Allianz-Konzern gehört, und verwaltet den zweitgrössten Fonds der Welt, den Pimco Total Return Fund.

Bill Gross gründete 1971 die Anlagegesellschaft Pimco. Heute ist er Managing Director des Unternehmens, das zum Allianz-Konzern gehört, und verwaltet den zweitgrössten Fonds der Welt, den Pimco Total Return Fund.

William Sharpe, der Professor der Stanford University, war einer der Begründer des Capital-Asset-Pricing-Modells – ein Kurs, den ich gegen Ende meiner Studienzeit an der UCLA Anderson School of Management besuchte und nur mit Ach und Krach bestand. Sharpe hatte auch eine Idee, die später als «Sharpe-Ratio», oder in abgeänderter Form als «Information-Ratio» bekannt wurde: Er war zum Schluss gekommen, dass die höheren Renditen risikoreicherer Anlagen – wie Aktien oder Hochzinsanleihen – ihrer stärkeren Volatilität auf irgendeine Weise gegenübergestellt werden müssen.

Seine Kennzahl verfolgt eben dieses Ziel, indem sie gesamte Vermögensklassen an US-Staatspapieren misst, ebenso wie einzelne Portfolios an diversen Indizes. Generell gilt: Je höher die Sharpe-Ratio, desto besser. Ein Wert von fünf wurde allgemein als akzeptables Mass für die Renditeerwartung einer Anlage gegenüber einem Schatzwechsel erachtet – oder für die Fähigkeit eines Managers, über die Jahre hinweg eine Outperformance gegenüber einem Index zu erzielen.

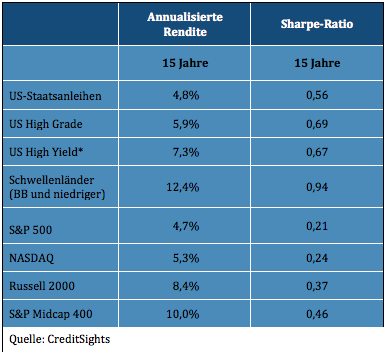

Sharpe-Ratios in den USA

Tabelle 1 zeigt die Sharpe-Ratios diverser Vermögensklassen über die vergangenen 15 Jahre. In diesem Zeitraum wiesen aufgeführten Anlageprodukte positive Sharpe-Ratios auf.

In gewisser Hinsicht ist dies nur eine Geschichtsstunde. Laut der Tabelle waren man selbst unter Berücksichtigung der Volatilität (ein allgemein akzeptiertes Risiko) sowie unter Einbeziehung jener schlaflosen Nächte, die uns die Dotcom-Blase im Jahr 2000 oder die Panik von 2008 bereiteten, besser aufgestellt, wenn man etwas anderes als Barmittel hielt.

War es eine Ausnahme?

Allerdings sollte man auch daran erinnern, dass die vergangenen 15 oder sogar 30 Jahre eher ein bemerkenswert kurzer und nicht volatiler Zeitraum waren: Künftige Sharpe-Ratios oder andere Kennzahlen, die das Verhältnis von Risiko und Ertrag beschreiben, werden sich nicht zwangsläufig in gleichem Masse besser entwickeln werden als Staatspapiere.

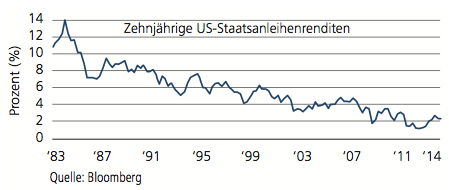

Die recht vertraute Kurve der zehnjährigen US-Staatsanleihenrenditen (s.o.) würde auf diesen Sachverhalt hindeuten. Ich hoffe jedoch, dass Ihnen dabei nicht nur der drastische Renditerückgang seit den frühen 1990er-Jahren auffällt, sondern auch der relativ lineare (nicht volatile) Pfad, dem sie folgten.

Zugegeben, bei anderen Vermögensklassen wie Aktien gab es das Jahr 1987 und die zuvor erwähnte Dotcom- und Subprime-Krise. Dennoch sticht der lineare Verlauf in der Grafik hervor: Die über lange Zeit erhöhten Vermögenspreise waren zum Teil auf die stetige Talfahrt der zehnjährigen US-Staatsanleihenrenditen zurückzuführen, die 2012 mit 1,39 Prozent einen Tiefpunkt erreichten.

Bullen machen Sharpe-Ratios schön

Ein Bullenmarkt ist nahezu eine Garantie für gut aussehende Sharpe-Ratios und sorgt dafür, dass auch die risikofreudigen Anleger im Vergleich zu ihren Indizes (oder Schatzwechseln) gut aussehen. Die Lektion aus dieser langjährigen Vergangenheit ist, dass das Eingehen von Risiken sogar dann belohnt wurde, wenn die Volatilität oder die schlaflosen Nächte in die Gleichung mit einbezogen wurden. Das war einmal – heute ist jedoch alles anders.

Doch warten Sie! Demnach gelangt man irgendwann an einen Punkt, an dem das Verhältnis zwischen erwarteter Rendite und Risiko nicht länger eine Garantie für solch optimistische Ergebnisse ist. Zwar wohnt allen Vorhersagen ein Element der Subjektivität inne – etwa künftige Gewinnmargen, künftige Shiller-KGVs, normalisierte Realzinsen oder geopolitische Ruhen/Unruhen –, dennoch sollte zumindest ein gewisses Mass an Objektivität und gesundem Menschenverstand erhalten bleiben.

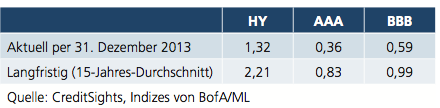

Die Tabelle schafft eine Grundlage für diesen gesunden Menschenverstand. Am Anleihenmarkt gibt es eine Kennzahl für das Verhältnis zwischen Risiko und Ertrag, das als «Rendite pro Einheit Duration» bezeichnet wird. Die Duration ist eine Standardkennzahl für das Kursrisiko bei Zinsbewegungen: Je niedriger die Duration, desto geringer die Kursänderung (allgemein). Anleihen mit kürzerer Duration beziehungsweise Laufzeit erbringen in der Regel jedoch auch eine niedrigere Rendite.

Auf den ersten Blick scheint diese Darstellung für Anleiheninvestoren nicht sehr hilfreich zu sein. Sie impliziert, dass man seine Duration verlängern muss, um eine höhere Rendite als Schatzwechsel zu erzielen und eine positive Sharpe-Ratio zu erhalten. Doch um wie viel sollte man sie verlängern?, würde ein aktiver Manager fragen.

Hier bietet die Tabelle eine gewisse Perspektive, kommt jedoch wie erwähnt nicht zu positiven Schlüssen – ausser dass heute alles anders ist als in den vergangenen 15 Jahren.

Was die Tabelle hingegen aufzeigt, ist, dass die Belohnung im Vergleich zum Risiko – die Rendite pro Einheit Duration – derzeit in etwa halb so gross ausfällt wie in den zurückliegenden 15 bis 20 Jahren. Um gegenwärtig mit AAA-, BBB- oder Hochzinsanleihen die gleiche Rendite für eine einzelne Einheit Duration zu erzielen, müssen Anleger also das doppelte Kursrisiko eingehen!

Die Duration und die damit in Beziehung stehende Laufzeit sind dabei lediglich Messgrössen für das Zinsrisiko; sie deuten vielleicht nur an, dass sich die Renditen auf historisch niedrigem Niveau befinden.

Und, ja – dies ist nach wie vor der Fall. Um weitere Bestandteile der Rendite zu nutzen, wie unter anderem das Ausfall-, Zinskurven-, Volatilitäts- oder Währungsrisiko, ist ein durchschnittlicher Anleiheninvestor generell angehalten, Anleihen mit Laufzeitrisiko um diese «Carry»-Komponenten zu erweitern.

Swaps, CDS und FRNs bieten hier einen möglichen Ausweg; für in Barmittel investierte Anleger beläuft sich die derzeitige Rendite pro Einheit Duration jedoch lediglich auf die Hälfte der vergangenen 15 bis 20 Jahre – und das, liebe Leser, ist wirklich sehr wenig.

Entweder verdoppeln – oder warten und hoffen

Wie ist dem zu begegnen? Ich nehme an, dass es im Extremfall mindestens zwei Möglichkeiten gibt: entweder eine Verdopplung der Allokation, um die gleiche Rendite zu erhalten wie in der Vergangenheit. Oder eine Beibehaltung oder sogar Verringerung der Duration als Zugeständnis zu einem überbewerteten Markt, der weiterhin durch anziehende Renditen und sinkende Kurse belastet werden könnte.

Möchten Sie «verdoppeln, um mitzugehen» (wie die Blackjack-Dealer in Vegas mich zu ermutigen pflegten)? Oder sind Sie bereit, die niedrigen Renditen in Kauf zu nehmen, auf eine «Rückkehr zum Mittel» zu warten und darauf zu hoffen, dass die Mittelabflüsse der Kunden Sie nicht in den Ruin treiben werden, bevor Sie die Gelegenheit erhalten, eine weitere Runde zu spielen?

Die künftigen Sharpe-Ratios und Investmentunternehmen stehen auf des Messers Schneide.

Der Kompromiss ist effizienter

Nun zeigte Harry Markowitz, der Zeitgenosse von Bill Sharpe, bereits vor vielen Jahren, dass die Vermögensanlage ein Prozess aus Kompromissen ist, die unter anderem der Diversifizierung dienen. Und dieser Kompromiss generiert in vielen Fällen eine Rendite, die verglichen mit dem eingegangenen Risiko «effizienter» ist als alle anderen.

Wie könnte ein nach Markowitz konstruiertes, effizientes Portfolio, das auf eine hohe Sharpe-Ratio abzielt, heutzutage aussehen?

Pimco empfiehlt eine Übergewichtung des Ausfallrisikos sowie in geringerem Umfang des Volatilitäts- und Zinskurvenrisikos. Das Durationsrisiko sollte untergewichtet sein. Denn obwohl die Risikoaufschläge gering sind, sind sie nach wie vor höher als die Zinssätze, die derzeit einen Normalisierungsprozess durchlaufen.

Zwar stimmt Pimco der US-Notenbankchefin Janet Yellen darin zu, dass eine solche Normalisierung noch lange auf sich warten lassen wird (niemals eintreten wird?). Aller Wahrscheinlichkeit nach wird die US-Notenbank, während sie ihr Tapering zu Ende bringt, die erworbenen 5- bis 30-jährigen Anleihen jedoch zu höheren Renditen verkaufen müssen, um den Privatsektor wieder ins Boot zu locken. Der Laufzeitbereich von einem bis fünf Jahren sollte sein derzeitiges Niveau halten, sofern die Inflation gering bleibt. Die 5- bis 30-jährigen Laufzeiten sind allerdings in Gefahr.

Da 2014 ein relativ positives Wachstumsumfeld bieten dürfte, sollten Carry-Trades in Ausfall-, Zinskurven- und Volatilitätsrisiken unter dem Strich mit attraktiven Sharpe- und Information-Ratios einhergehen. Die Renditeerwartungen für alle ungehebelten Assets und nach Markowitz konstruierten Portfolios sollten indes im niedrigen bis mittleren einstelligen Bereich liegen.

Resümee:

- Die hohen Sharpe-Ratios beruhten auf einem langjährigen Bullenmarkt. In den kommenden Jahren werden sie geringer ausfallen, ebenso wie die Erträge.

- Die Rendite pro Einheit Duration befindet sich auf einem historischen Tiefstand – auf der Hälfte des 15- bis 20-jährigen Durchschnitts.

- Bevorzugen Sie Carry-Positionen, die sich das Ausfallrisiko und in geringerem Umfang das Zinskurven- und Volatilitätsrisiko zunutze machen.

Bill Gross, Investment Outlook, April 2014 — Alle Investment Outlooks von Bill Gross