Vier Gründe warum 2024 ein Wendepunkt für Anleger ist

1. Wiederbelebung der M&A-Aktivitäten – nach dreijähriger Flaute

- Die sich abzeichnende geldpolitische Lockerung dürfte es Käufern erlauben, an den Markt zurückzukehren. Die Wachstumsverlangsamung und die von der US-Notenbank Federal Reserve (Fed) so sehnsüchtig erwartete allmähliche Rückkehr der Inflation zum Zwei-Prozent-Ziel sollten die Währungshüter in die Lage versetzen, ihre Leitzinsen in den kommenden Monaten zu senken. Selbst wenn die Zinsen auf einem erhöhten Niveau bleiben: Klarheit über die Zinssenkungspläne der Fed dürfte die M&A-Aktivitäten ankurbeln. Denn damit wird es für Unternehmen einfacher und günstiger, die Finanzierung ihrer Deals zu sichern.

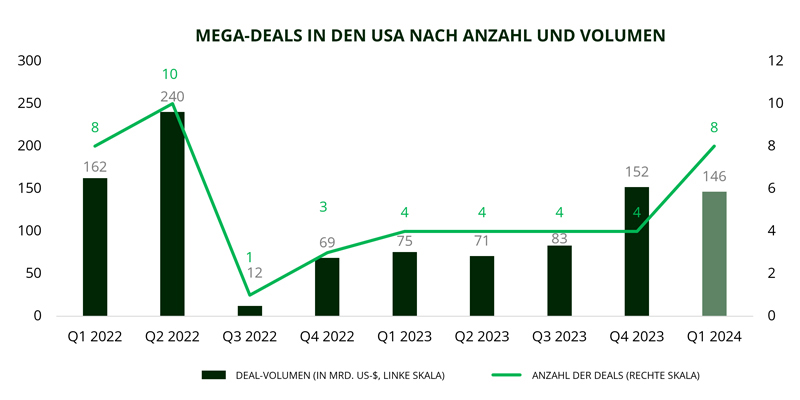

- Die Rückkehr der Mega-Deals: Im ersten Quartal 2024 wurden acht Deals im Volumen von mehr als 10 Milliarden Dollar angekündigt, gegenüber nur vier im letzten Quartal 2023 – angetrieben durch grosse US-Deals in den Sektoren Energie, Technologie und Finanzen. Die Zahl der in den ersten drei Monaten des Jahres angekündigten globalen Transaktionen belief sich auf insgesamt 92, das sind 48 Prozent mehr als im Vorjahreszeitraum. Die Rückkehr der Mega-Deals ist ein klares Zeichen für die Zuversicht der Unternehmenslenker.

M&A-Aktivitäten verlagern sich in die «Old Economy»

(Quelle: Carmignac, Bloomberg 31/03/2024; zum Vergrössern, Grafik anklicken)

- Eine sektorale Verlagerung der M&A-Aktivitäten auf die «Old Economy», angetrieben durch die Energiewende, vollzieht sich sowohl in Europa als auch in den USA. Drei Jahre schwacher M&A-Aktivitäten haben dazu beigetragen, dass erste Gespräche in strategischen Sektoren wie künstliche Intelligenz, Cloud-Computing, saubere Energien und/oder Reshoring begonnen haben, die auch diesen Zyklus unterstützen sollten.

- Neue japanische Übernahmerichtlinien, die im August 2023 angekündigt wurden, dürften die Erholung der Wirtschaft in Asien vorantreiben und Zugang zu einem potenziell grossen Performance-Reservoir eröffnen.

2. Höhere Vergütungen für Merger-Arbitrage

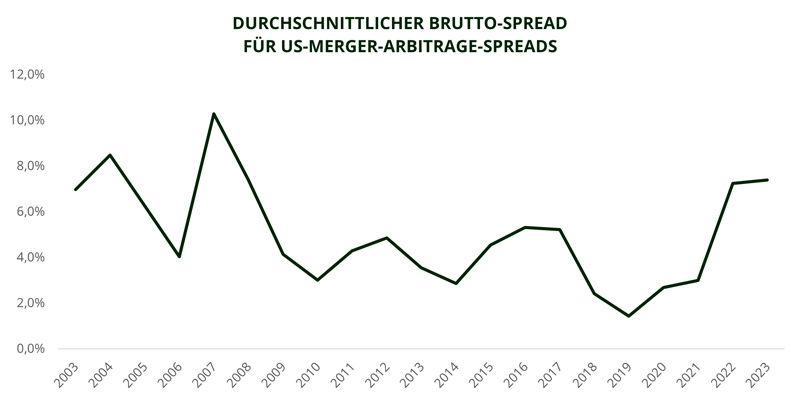

Wir sehen jetzt attraktivere Merger-Arbitrage-Spreads. Diese haben begonnen, steigende Zinsen und die Neubewertung der Risikoprämien widerzuspiegeln. Die M&A-Risikoprämie reflektiert das Risiko, dass das Geschäft nicht zustande kommt. Wichtig: Dieses Risiko ist idiosynkratisch, da jeder Deal spezifisch ist.

Bessere Vergütungen

(Quelle: Carmignac, Bloomberg 31/03/2024; zum Vergrössern, Grafik anklicken)

Der Vorteil höherer risikofreier Zinssätze und die Abkehr vom Null- beziehungsweise Negativzinsumfeld ermöglicht bessere Vergütungen für jede Operation.

3. Grössere Transparenz

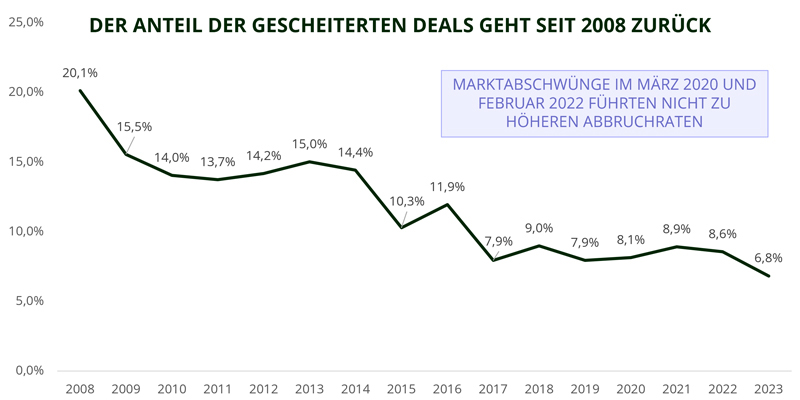

Die Termination Rate befindet sich nahe historischer Tiefststände. Mit anderen Worten: Das Risiko, dass ein M&A-Deal scheitert, ist deutlich geringer als in den Vorjahren. Das bedeutet, dass Investoren jetzt für ein geringeres Risiko besser vergütet werden. Der Prozentsatz der gescheiterten Transaktionen ist dank grösserer Klarheit bei der Auslegung des Kartellrechts zurückgegangen.

Diese grössere Transparenz ist bei Fusionen und Übernahmen von entscheidender Bedeutung, um festzustellen, welche Arten von Transaktionen in Zukunft angefochten werden und wie viel Zeit und Geld dies kosten kann.

Weniger gescheiterte Transaktionen

(Quelle: Carmignac, Bloomberg 31/03/2024; zum Vergrössern, Grafik anklicken)

Da die Angst vor einer Rezession nun nicht mehr das zentrale Szenario ist und wir uns in einer Situation mit niedrigerer Inflation und robustem Wachstum befinden, dürfte die Rückkehr des Anlegervertrauens seit Ende 2023 dieses lebhafte Umfeld weiter fördern und die Termination Rates niedrig halten.

4. Mehr Wettbewerb um Übernahmekandidaten

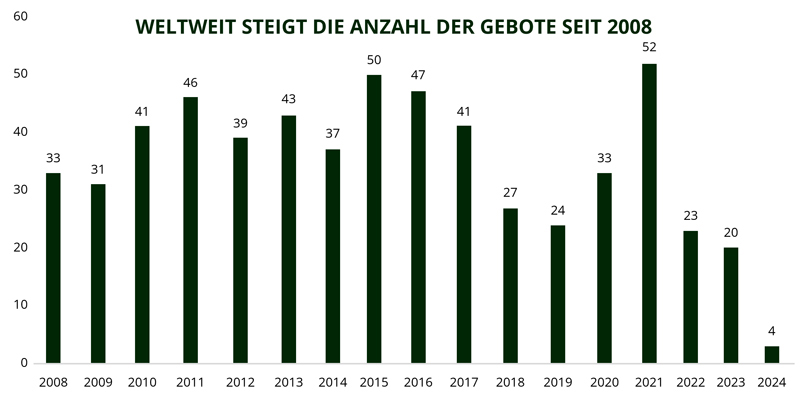

In den ersten drei Monaten des laufenden Jahres gab es bereits eine Reihe von Bieterwettkämpfen: Im Januar war das schwedische IT-Unternehmen Pagero Gegenstand eines Wettstreits zwischen drei Akteuren des Sektors (Avalara, Thomson Reuters, Vertex), in dessen Verlauf das Angebot um fast 39 Prozent stieg.

Anzahl Gebote seit 2008

Quelle: Carmignac, Bloomberg 31/03/2024 (Zum Vergrössern, anklicken)

Im Februar wurde das Angebot der Reederei CMA CGM für den britischen Logistikdienstleister Wincanton durch eine um 37 Prozent höhere Offerte des amerikanischen Unternehmens GXO Logistics überboten.

Zuletzt wurde der Gerätehersteller Spirent Communications in Grossbritannien von zwei Akteuren der Branche, Keysight Technologies und Viavi Solutions, umworben. Die Aktien des Zielunternehmens stiegen im März um 12 Prozent gegenüber den Bedingungen des ersten Angebots.

Erfahren Sie mehr über die Merger-Arbitrage-Strategien:

Marketing-Anzeige. Bitte lesen Sie den KID /Prospekt bevor Sie eine endgültige Anlageentscheidung treffen. Dieses Dokument ist für professionelle Kunden bestimmt.

Diese Unterlagen dürfen ohne die vorherige Genehmigung der Verwaltungsgesellschaft weder ganz noch in Auszügen reproduziert werden. Diese Unterlagen stellen weder ein Zeichnungsangebot noch eine Anlageberatung dar. Diese Unterlagen stellen keine buchhalterische, rechtliche oder steuerliche Beratung dar und sollten nicht als solche herangezogen werden. Diese Unterlagen dienen ausschliesslich zu Informationszwecken und dürfen nicht zur Beurteilung der Vorzüge einer Anlage in Wertpapieren oder Anteilen, die in diesen Unterlagen genannt werden, oder zu anderen Zwecken herangezogen werden. Die in diesen Unterlagen enthaltenen Informationen können unvollständig sein und ohne vorherige Mitteilung geändert werden. Sie entsprechen dem Stand der Informationen zum Erstellungsdatum der Unterlagen, stammen aus internen sowie externen, von Carmignac als zuverlässig erachteten Quellen und sind unter Umständen unvollständig. Darüber hinaus besteht keine Garantie für die Richtigkeit dieser Informationen. Dementsprechend wird die Richtigkeit und Zuverlässigkeit dieser Informationen nicht gewährleistet und jegliche Haftung im Zusammenhang mit Fehlern und Auslassungen (einschliesslich der Haftung gegenüber Personen aufgrund von Nachlässigkeit) wird von Carmignac, dessen Niederlassungen, Mitarbeitern und Vertretern abgelehnt.

Die Bezugnahme auf bestimmte Werte oder Finanzinstrumente dient als Beispiel, um bestimmte Werte, die in den Portfolios der Carmignac-Fondspalette enthalten sind bzw. waren, vorzustellen. Hierdurch soll keine Werbung für eine Direktanlage in diesen Instrumenten gemacht werden, und es handelt sich nicht um eine Anlageberatung. Die Verwaltungsgesellschaft unterliegt nicht dem Verbot einer Durchführung von Transaktionen in diesen Instrumenten vor Veröffentlichung der Mitteilung. Die Portfolios der Carmignac-Fondspalette können ohne Vorankündigung geändert werden.

Bei der Entscheidung, in den beworbenen Fonds zu investieren, alle Eigenschaften oder Ziele des beworbenen Fonds berücksichtigt werden sollten, wie sie in seinem Prospekt oder in den Informationen beschrieben sind. Der Zugang zu den Fonds kann für bestimmte Personen oder Länder Einschränkungen unterliegen. Diese Unterlagen sind nicht für Personen in Ländern bestimmt, in denen die Unterlagen oder die Bereitstellung dieser Unterlagen (aufgrund der Nationalität oder des Wohnsitzes dieser Person oder aus anderen Gründen) verboten sind. Personen, für die solche Verbote gelten, dürfen nicht auf diese Unterlagen zugreifen. Die Besteuerung ist von den jeweiligen Umständen der betreffenden Person abhängig. Die Fonds sind in Asien, Japan und Nordamerika nicht zum Vertrieb an Privatanleger registriert und sind nicht in Südamerika registriert. Carmignac-Fonds sind in Singapur als eingeschränkte ausländische Fonds registriert (nur für professionelle Anleger). Die Fonds wurden nicht gemäss dem „US Securities Act“ von 1933 registriert. Gemäss der Definition der US-amerikanischen Verordnung „US Regulation S“ und FATCA dürfen die Fonds weder direkt noch indirekt zugunsten oder im Namen einer „US-Person“ angeboten oder verkauft werden. Die Risiken, Gebühren und laufenden Kosten sind in den wesentlichen Anlegerinformationen (Basisinformationsblatt, KID) beschrieben. Die wesentlichen Anlegerinformationen müssen dem Zeichner vor der Zeichnung ausgehändigt werden. Der Zeichner muss die wesentlichen Anlegerinformationen lesen. Anleger können einen teilweisen oder vollständigen Verlust ihres Kapitals erleiden, da das Kapital der Fonds nicht garantiert ist. Die Fonds sind mit dem Risiko eines Kapitalverlusts verbunden. Die Verwaltungsgesellschaft kann den Vertrieb in Ihrem Land jederzeit einstellen.

Carmignac Portfolio bezieht sich auf die Teilfonds der Carmignac Portfolio SICAV, einer Investmentgesellschaft luxemburgischen Rechts, die der OGAW-Richtlinie oder AIFM- Richtlinie entspricht.

In der Schweiz: die Prospekte, KID und Jahresberichte stehen auf der Website www.carmignac.ch zur Verfügung und sind bei unserem Vertreter in der Schweiz erhältlich, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. Die Zahlungsdienst ist die CACEIS Bank, Montrouge, Zweigniederlassung Nyon / Schweiz Route de Signy 35, 1260 Nyon. Die Anleger können eine Zusammenfassung ihrer Rechte auf Deutsch unter dem folgenden Link abrufen Absatz 6.