Die Notenbanken wechseln von einer quantitativen zu einer «subjektiven» Beurteilung der Zinsen. Bill Gross erwartet wichtige Folgen – zumindest kurzfristig: Fürs erste dürften risikoreiche Anlagen nochmals besser abschneiden.

Bill Gross gründete 1971 die Anlagegesellschaft Pimco. Heute ist er Managing Director des Unternehmens, das zum Allianz-Konzern gehört, und verwaltet den zweitgrössten Fonds der Welt, den Pimco Total Return Fund.

Bill Gross gründete 1971 die Anlagegesellschaft Pimco. Heute ist er Managing Director des Unternehmens, das zum Allianz-Konzern gehört, und verwaltet den zweitgrössten Fonds der Welt, den Pimco Total Return Fund.

Sich drehend und drehend in immer weiteren Kreisen

Hört der Falke seinen Falkner nicht;

Alles zerfällt, die Mitte hält nicht mehr.

— William Butler Yeats, 1919

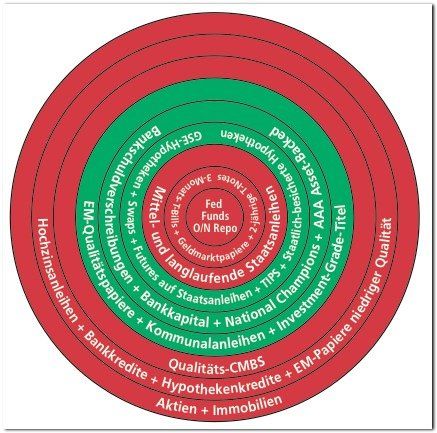

Auf der Schreibtafel im Sitzungssaal des Investment-Komitees von Pimco ist fast ständig eine Ansammlung konzentrischer Kreise zu sehen, die an die Jahresringe eines Mammutbaums erinnern. Hier sollen sie allerdings die Asset-Klassen veranschaulichen – die sichersten in der Mitte, die risikoreichsten in den äusseren Kreisen.

Zu den sichersten Anlagen im Kern zählen US-Staatsanleihen und Overnight-Repos, umschlossen von risikoreicheren Staatsanleihen und schliesslich vom Anleihenbereich, in dessen äusserem Rand unter anderem Unternehmensanleihen, Hochzinspapiere, Rohstoffe und Aktien angesiedelt sind.

Diese Darstellung soll uns als Anleger ständig daran erinnern, dass höhere Renditen mit höheren Risiken einhergehen und dass Portfolios, die eine Maximierung von Beta anstreben, in der Regel mit einer zunehmenden Volatilität und einem potenziellen Verlust des Anlagekapitals rechnen müssen. Im Gegensatz dazu verzichten risikoaverse Anleger, die sich der Sicherheit des Zentrums annähern, auf die erwarteten und in den meisten Fällen auch auf die historischen Renditen.

Es geht um Ursache und Wirkung

Hinter unseren konzentrischen Kreisen verbirgt sich jedoch mehr. Bestünde ihre einzige Aussage darin, dass Risiken und Erträge miteinander korrelieren, könnten wir dies einfach an die Tafel schreiben, und das Thema wäre erledigt. Unser Schaubild drückt indes einen komplizierteren Prozess von Ursache und Wirkung aus, der die Anleger befähigt, Kursänderungen vorwegzunehmen und nicht nur ex post die Renditen und die Volatilität zu beschreiben. Er bildet die Grundlage für eine Generierung von Alpha gegenüber einer einfachen Aufsummierung von Beta.

Damit schafft er Potenzial, den Markt zu übertreffen und eine höhere Wertsteigerung zu erzielen als die Konkurrenz.

Dieses Konzept von Ursache und Wirkung ist das, was unseren konzentrischen Kreisen Leben einhaucht und uns – wenn wir es richtig anstellen – in die Lage versetzt, profitable Entscheidungen zwischen unterschiedlichen Vermögensklassen und Einstiegszeitpunkten zu treffen; es ist das Herz unseres aktiven Managementprozesses.

Die Ursache liegt bei den Notenbanken

Einfach ausgedrückt – möglicherweise zu einfach – liegt die primäre «Ursache» in der Geldpolitik der Notenbanken. Die «Wirkung» ist an steigenden oder fallenden Vermögenspreisen zu erkennen, die von der Geldpolitik abhängen. Verändert man den Preis der Kredite in der Mitte, so verändert man auch den Kurs der Vermögenswerte am äusseren Rand.

Eigentlich ganz einfach, und dennoch sind das Timing und die Verzinsung im Kern keine einfache Angelegenheit – Notenbankchefs wie Janet Yellen, Mark Carney, Mario Draghi und Haruhiko Kuroda wären die Ersten, die dem zustimmen würden.

Die in den äusseren Kreisen angesiedelten Vermögenspreise hängen nicht nur vom Leitzins im Zentrum ab, sondern auch von den Erwartungen der Anleger, ebenso wie von ihrem Vertrauen in die Entscheidungsträger und die Wirksamkeit ihrer Politik. Die Mitte muss glaubwürdig sein, die Mitte muss «halten», sonst sind sämtliche Vermögenspreise am äusseren Rand in Gefahr.

Dieser Fokus auf die Mitte weckt Erinnerungen an das oben zitierte, recht ominöse Gedicht von William Butler Yeats. Nicht dass sich seine Schlussfolgerung in Bezug auf die Evolution der Menschheitsgeschichte gleichermassen auf Finanzanlagen anwenden ließe – er war ein Dichter, kein Anleger –, dennoch ist ihre metaphorische Ähnlichkeit zu unseren konzentrischen Vermögenskreisen bemerkenswert. Yeats beschreibt einen Falken – der in unserem metaphorischen Zusammenhang vermutlich durch den Anleger verkörpert wird. Dieser driftet «sich drehend und drehend in immer weiteren Kreisen» auf der Suche nach immer höheren Erträgen zunehmend nach aussen ab.

Die Frage ist: Haben die Anleger Vertrauen?

Der Falkner entspricht in unserem Modell von Ursache und Wirkung dem globalen Notenbanker, der die Anleger – um beim Sprachbild zu bleiben: die Geier – darauf trainiert, auf Kommando in einen Sturzflug überzugehen und attraktiv bewertete Vermögenswerte zu ergattern. Doch kann der Falke den Falkner hören? Vertraut der Anleger auf die Worte und die Wirksamkeit des künstlich niedrigen Leitzinses seines Falkners? Mit anderen Worten: Kann die Mitte halten?

An diesem Punkt wandeln sich die metaphorische Anspielung und die theoretische Grundlage unserer konzentrischen Kreise in Strategien und Wege für eine mögliche Generierung von Alpha. Wenn die Mitte hält und die weltweiten Notenbanker die Anleger überzeugen können, dass ihre abnormalen politischen Maßnahmen zur Wiederherstellung einer Wirtschaftssituation fähig sind, die einen Anflug der «alten Normalität» aufweist, dann werden die risikoreichen Assets am äusseren Rand unseres Kreises höhere künftige Renditen erbringen.

Und dann dürfte der positive Wohlstandseffekt der steigenden Vermögenspreise für respektable Wachstumsraten und eine Verringerung der weltweiten Arbeitslosigkeit sorgen.

So weit zumindest die Theorie, deren Realisierung zunehmend von dem abhängen wird, was der US-Notenbank-Gouverneur von St. Louis, James Bullard, zuletzt als «qualitativen Zinsausblick» beschrieb: eine Abwendung von den bisherigen quantitativen Aussagen, die an Schwellenwerte für die Arbeitslosenquote geknüpft sind, die in Kürze überschritten werden.

Nicht nur in den USA, sondern auch in Grossbritannien ist neuerdings von «Qualität» und nicht von «Quantität» die Rede. Werden die Falken die Botschaft ihres Falkners hören?

Die Bewertungen sind künstlich, aber nicht falsch

Sich drehend und drehend in immer weiteren Kreisen gehen die Falken von Pimco derzeit von folgender Annahme aus: Die Bewertungen aller Finanzwerte sind künstlich, wenn auch nur aus dem Grund, dass sich der Leitzins in der Mitte auf künstlich niedrigem Niveau aufhält. Die historischen Modelle der Fed Funds Rate und anderer globaler Tagesgeldsätze deuten auf eine künstlich niedrige Rendite von rund zwei Prozent hin, selbst nach Abschluss des Taperings in den USA.

Das Wichtige daran ist, dass diese künstlichen Kurse nicht zu der Schlussfolgerung führen, die Vermögenswerte seien aktuell «fehlbewertet». Solange sich die Leitzinsen auf künstlich niedrigen Niveaus aufhalten, müssen künstlich überbewertete Risiko-Assets nicht zwangsläufig fehlbewertet sein.

Zwar sind ihre Renditen gering, aber sind sie deshalb fehlbewertet? Nicht unbedingt. Zeigen Sie mir einen Leitzins, der dauerhaft niedrig ist, und sagen Sie mir, dass die Falken-Anleger zuhören und ihren Falkner-Notenbankern Glauben schenken – dann ist es durchaus berechtigt, mit einer Phase von mindestens zwölf Monaten zu rechnen, in der die risikoreichen Anlagen in den äusseren Kreisen besser abschneiden könnten als die sichersten Vermögenswerte im Kern.

Noch können sich Aktien besser entwickeln

Auf gut Deutsch: Aktien, Anleihen und andere «Carry»-Instrumente könnten sich besser entwickeln als Barmittel. Werden die Langlebigkeit und die Wirksamkeit dieses künstlich niedrigen Leitzinses hingegen infrage gestellt, ist die Mitte in Gefahr – und hält möglicherweise nicht.

Die Vermögensanlage erfordert eine Kombination aus fundamentalen top-down- und bottom-up-orientierten Analysen sowie aus dem entscheidenden Element des richtigen Zeitpunkts. Die konzentrischen Kreise deuten auf einen Top-down-Zusammenhang von Ursache und Wirkung zwischen den Leitzinsen, den erwarteten künftigen Zinsniveaus und den Kursen der risikobehafteten Vermögenswerte am äusseren Rand hin. Wir sind seit mehreren Jahren – und auch heute – der Ansicht, dass die Notenbankpolitik letztlich nicht geeignet sein wird, wirtschaftliche Wachstumsraten herbeizuführen, die der alten Normalität entsprechen, und dass die davon abhängige Preisbildung der Vermögenswerte zu geringen Renditen führen wird.

Auf kurze Sicht – im Jahr 2014, um genau zu sein – werden die künstlichen Kurse jedoch nicht auf eine Fehlbewertung schließen lassen, sofern sich die kreisenden Falken von der Wirksamkeit der qualitativen Zinsaussagen überzeugen lassen. Dies wird unseres Erachtens auch der Fall sein. Somit sollten sich Carry-Positionen in zahlreichen Varianten als gewinnbringend erweisen, selbst wenn ihr Informationsgrad oder ihre Sharpe-Ratios andeuten, dass sie unter Berücksichtigung ihrer Volatilität gegenüber leblosen Barmitteln mit historisch niedrigen, risikobereinigten Renditen einhergehen.

Weshalb sich Risiken lohnen

Die meisten risikoreichen Anlagen am äusseren Rand dürften höhere Renditen erbringen als Barmittel – in der Tat könnte eine attraktive Strategie für Portfolios, die in alternative Anlagen investieren, mit uneingeschränkter Handlungsvollmacht ausgestattet sind oder auch auf die Gesamtrendite abzielen, in einer leichten Hebelung einiger der sichersten Carry-Trades bestehen. In dieser Kategorie würden wir die Kreditprämien von Zinspapieren und Investment-Grade-Anleihen vorziehen, basierend auf der Annahme eines zweiprozentigen Wachstums in den USA sowie von Notenbankern in den Industrieländern, die ihre Zinsen konstant halten.

Trotzdem sollte man sich auch weiterhin der längerfristigen Konsequenzen bewusst sein. Das Ende der quantitativen Lockerung in den USA könnte die Liquidität der Unternehmensanleihen gefährden. Kommt es als Folge der Leitzinsen, die fünf Jahre lang künstlich niedrig gehalten wurden, zu einer weltweiten Inflation, könnten die Vermögenswerte tatsächlich fehlbewertet sein.

2014 könnte das letzte Jahr sein, in dem Falkner und Falke noch in kapitalistischem Einklang miteinander stehen.

Unser gesamtes finanzbasiertes System, das durch die Banken verankert und gesteuert wird, fusst auf Carry sowie auf der Fähigkeit, diesen zu generieren. Wenn Anleihen derart bewertet sind, dass die Erzielung von Carry bei einem akzeptablen Verhältnis von Fremdkapital zu Risiko nicht länger profitabel sein kann (oder zumindest ertragssteigernd), wird das System zum Stillstand kommen oder vielleicht sogar funktionsuntüchtig werden.

Bis zu diesem Zeitpunkt – oder kurz zuvor – sollten die Anleger jedoch ein akzeptables Carry-Niveau anstreben, das oberhalb der Indexniveaus liegt. Dieser Carry muss nicht notwendigerweise kreditbasiert sein – er könnte mit der Duration, der Zinskurve, der Volatilität oder – mit Einschränkungen – auch mit der Währung zusammenhängen. Allerdings muss er seinen Zweck erfüllen, bis das System in sich zusammenbricht. Die Wahl des richtigen Zeitpunkts für diesen Ausstieg ist offenkundig schwierig und riskant und dennoch eine notwendige Voraussetzung dafür, in einer neuen Epoche zu überleben.

Bezieht man «Die Wiederkehr» von Yeats metaphorisch auf die Finanzmärkte, so ist es im Laufe des Jahrhunderts bereits mehrfach dazu gekommen – meist dann, wenn hoch verschuldete Volkswirtschaften nicht mehr in der Lage waren, dem Befehl ihres Falkners Folge zu leisten. Eine weitere «Wiederkehr» steht uns mit Sicherheit bevor, doch vielleicht ist es noch nicht ganz so weit.

Die Falken können ihre Kreise vorerst weiter ziehen.

Resümee:

- 1. Anhand der Leitzinsen und der Erwartungen über deren künftige Entwicklung lassen sich alle Vermögenspreise bestimmen.

- 2. Die Notenbanken gehen aktuell von einer quantitativen auf eine «subjektive» Beurteilung über. Sie müssen die privaten Märkte von ihrer Glaubwürdigkeit überzeugen.

- 3. Wenn dies gelingt, dürften risikoreiche Anlagen im Konzept der konzentrischen Kreise 2014 besser abschneiden als Barmittel, auch wenn ihre Sharpe- und Information-Ratios darauf hindeuten, dass sie das Risiko kaum wert sind.

- 4. Wenn die Notenbanker ihre Glaubwürdigkeit verlieren, kann die Mitte eventuell nicht länger halten, und die Märkte erreichen wohl keine Outperformance gegenüber Barmitteln.

Bill Gross, Investment Outlook März 2014. — Alle Investment Outlooks von Bill Gross