Fast unbemerkt ist es in den vergangenen Wochen zu Ereignissen gekommen, die zeigen, dass die europäischen Grossbanken die Wende geschafft und die Finanzkrise hinter sich gelassen haben.

1. Erstmalige Bankenabwicklung

Mehr Symbolkraft hätte dieser Akt kaum haben können. Vergangene Woche übernahm der spanische Finanzkonzern Santander die Banco Popular für einen Euro, nachdem die Europäische Zentralbank (EZB) zur Erkenntnis gelangt war, dass das Institut nicht mehr überlebensfähig sei.

So kam in Europa erstmals die neue Bankenabwicklung zum Zuge, die dem Vernehmen nach «lehrbuchmässig» ablief: Die Anleger mussten für die Verluste aufkommen, indem ihre Anteile wertlos wurden. Im Gegenzug übernahm Santander die Risikovorsorge im Umfang von mehr als 7 Milliarden Euro, was mittels einer Kapitalerhöhung vonstatten ging.

- Fazit: Europa hat nun bewiesen, dass es Banken abwickeln kann und nicht länger der Steuerzahler dafür bluten muss. Wenn das Beispiel Schule macht, wird der Sektor definitiv stärker.

2. Trendwende in der Zinsfrage

Zu einer Zinserhöhung der EZB kam es vergangene Woche erwartungsgemäss nicht. Doch die Währungshüter haben ihre Rhetorik geändert. Aus ihrer «forward guidance» entfernten sie den bis anhin üblichen Zusatz auf mögliche Zinsenerhöhungen, den sogenannten «easing bias». Das heisst zwar nicht, dass schon morgen die Zinsen steigen. Aber zumindest dürften die Tage des ungebremsten Bilanzwachstum respektive der quantitativen Lockerungen gezählt sein. Erste Zinserhöhungen dürften 2019 einsetzen.

- Fazit: Der Hinweise auf ein Ende der bisherigen Geld- und Zinspolitik in Europa ist ohne Zweifel eine Trendwende und wichtig für die Banken.

3. Nachhaltiges Wachstum

Der Punkt 2 kommt nicht von ungefähr. Im Gegensatz zum politischen Chaos, das zwischen London, Paris und Berlin sowie über dem Atlantik herrscht, gedeiht Europas Wirtschaft in einigen Ländern erfreulich; etwa in Spanien oder in Irland, beides Staaten, die von der Finanzkrise schonungslos heimgesucht wurden.

- Fazit: Natürlich sind viele (hausgemachte) Probleme noch lange nicht gelöst. Doch die Wirtschaft im EU-Raum – selbst in Osteuropa – hat es verstanden, ein respektables Wachstum hinzulegen, was die Banken stimuliert und fordert.

4. Eine Schwalbe macht noch keinen Sommer

Dass sie es (noch) können, haben manche Banken im ersten Quartal 2017 unter Beweis gestellt. Ihre Geschäftsergebnisse waren – Sonderposten, Bussen und ausserordentliche Aufwendungen einmal ausgenommen – ermutigend, selbst der lange Zeit arg gescholtenen Credit Suisse gelang ansatzweise der Turnaround.

Ein Lichtblick war auch die Tatsache, dass sich der britische Staat aus der Lloyds Banking Group verabschieden konnte. Im Sog der Finanzkrise hatten die britischen Steuerzahler mehr als 20 Milliarden Pfund in die Gruppe gepumpt, damit diese die verordnete Übernahme der strauchelnden Rivalin HBOS verkraften konnte – nun hat der Staat auf sein Investment erst noch einen Gewinn von 894 Pfund erzielt.

- Fazit: Das sind wegweisende Zeichen für eine Zeitenwende in der Aufarbeitung der Finanzkrise.

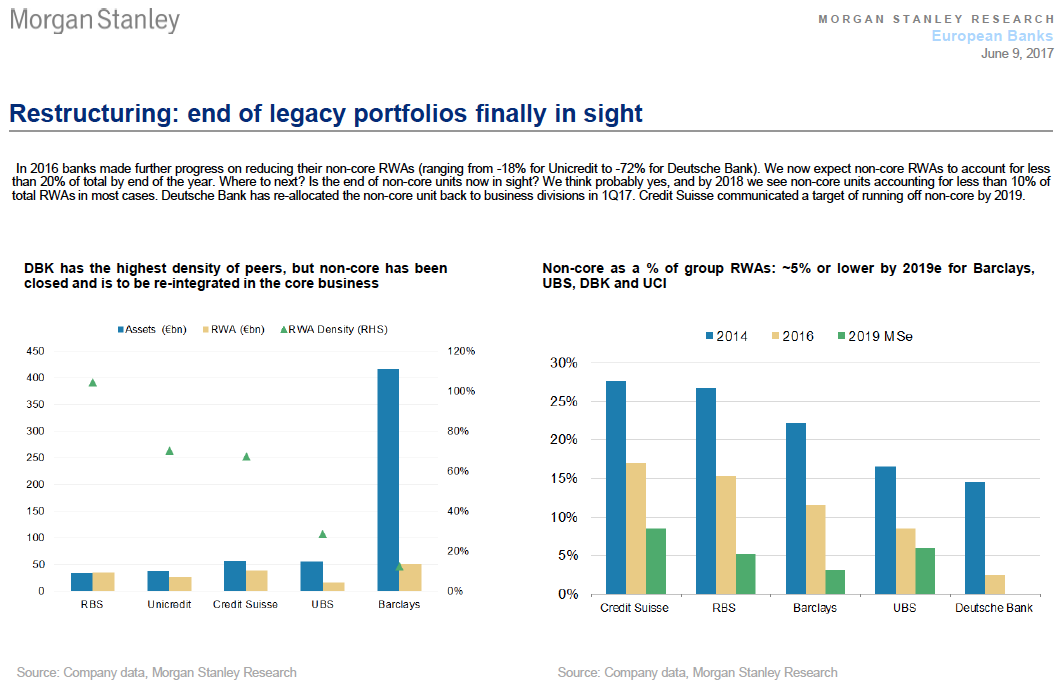

5. Altlasten abgetragen

Fast unbemerkt von der breiten Öffentlichkeit haben zahlreiche Grossbanken einen hohen Anteil an Altlasten (aus der Finanzkrise) abgebaut, wie die Experten der US-Investmentbank Morgan Stanley in einem neuen Report «Reflation, Restructuring & Regulation» feststellen. Mit anderen Worten: Was man angesichts der Unmengen an «toxischen Papieren» kaum für möglich gehalten hätte, hat sich bewahrheitet (vgl. Grafik).

- Fazit: Das macht nicht nur die einzelnen Banken wieder schlagkräftig, sondern lässt den ganzen Sektor rasant gesunden.

6. Regulationskosten haben ihren Zenit erreicht

Die Auguren von Morgan Stanley kommen in ihrem Bericht noch zu einer weiteren Feststellung: Die bislang stetig gestiegenen Kosten, die den Banken seit dem Ausbruch der Finanzkrise für verschärfte Gesetze und Bestimmungen (Regulierung) aufgebürdet wurden, hätten ihren Zenit erreicht – siehe dazu auch Punkt 7.

- Fazit: Die hohen Regulierungskosten haben es zahlreichen Banken in den vergangenen Jahren verunmöglicht, gewisse Geschäfte zu tätigen. Das wirkte sich auf Erträge und auf Gewinnerwartungen aus, was wiederum erklärt, weshalb manche Anleger einen grossen Bogen um Bankaktien machten. Das könnte sich nun ändern.

7. Das Pendel schlägt zurück

Konnte in der jüngsten Vergangenheit aus Behörden und Parlamenten der Ruf nach verschärften Regeln und Vorschriften nicht laut genug sein, so ist nun tatsächlich eine Mässigung spürbar. Der neue Tonfall kommt aus den USA. Einem kürzlichen Bericht der «New York Times» zufolge will US-Präsident Donald Trump zwei der drei offenen Posten im Direktorium der Federal Reserve (Fed) mit geldpolitisch konservativen Kandidaten besetzen: mit den Universitätsprofessor Marvin Goodfriend und mit einem früheren Mitarbeiter im US-Finanzministerium namens Randal Quarles. Letzterer soll als «Vice-Chair» die Verantwortung für die Finanzmarktaufsicht übernehmen.

- Fazit: Daraus folgern Fachleute, dass die Zeit immer strengerer Regeln ihrem Ende zugeht. Angesichts ähnlicher Äusserungen Trumps und seiner Leute sind das ermutigende Signale für den Gestaltungsspielraum der Banken – auch in Europa.

8. Sind die Verlierer von gestern die Gewinner von morgen?

Die Lloyds Banking Group hat es vorgemacht (siehe Punkt 4): Es gibt ein Leben nach der Finanzkrise, und auch die UBS hat das bewiesen. Wenn man diesem Schema glaubt, dann sind nicht selten die Verlierer von gestern, die Gewinner von morgen. Die Deutsche Bank? Die Credit Suisse?

- Fazit: Wer als Anleger die Legitimität von Grossbanken nicht grundsätzlich in Frage stellt, sollte sich überlegen, ob es sich nicht lohnte angesichts der vielen Wendepunkte nun ein Engagement in Betracht zu ziehen. Das Potenzial der Deutschen Bank beispielsweise ist enorm. Denn soviel steht fest: Deutschland als grösste Bastion wirtschaftlicher Prosperität in Europa wird es nie und nimmer zulassen, dass sein grösstes Kreditinstitut untergeht. Im Gegenteil.