Quattro motivi per cui il 2024 è un anno di svolta per questa asset class

1. Ripresa dell'attivita di M&A dopo un ciclo negativo di 3 anni

- L'allentamento monetario all'orizzonte dovrebbe consentire agli acquirenti finanziari di tornare sul mercato. Il rallentamento della crescita e il graduale ritorno dell'inflazione all'obiettivo del 2 per cento, tanto atteso dalla Federal Reserve (Fed), dovrebbero consentire alla Fed di abbassare i tassi di riferimento nei prossimi mesi. Anche se i tassi rimarranno elevati, la chiarezza sui tagli della Fed dovrebbe stimolare l'attività di M&A. Questo perché renderà più facile e meno costoso per le aziende assicurarsi i finanziamenti per le loro operazioni.

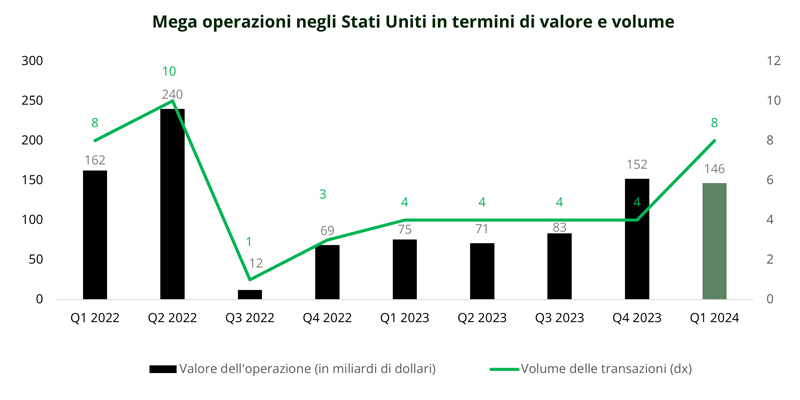

- Ritorno alle mega-acquisizioni: Nel primo trimestre del 2024 sono state annunciate 8 operazioni per un valore superiore a 10 miliardi di dollari, rispetto alle sole 4 dell'ultimo trimestre del 2023, trainate da grandi operazioni statunitensi nei settori energetico, tecnologico e finanziario. Il numero di operazioni globali annunciate nei primi tre mesi dell'anno è stato di 92, con un aumento del 48 per cento rispetto allo stesso periodo dell'anno precedente. Il ritorno delle «mega operazioni» è un chiaro segnale di fiducia da parte dei leader aziendali.

(Fonti: Carmignac, Bloomberg 31/03/2024; clicca per ingrandire)

- Spostamento settoriale dell'attività di M&A verso la «old economy», guidato dalla transizione energetica, sia in Europa che negli Stati Uniti. Tre anni di debolezza dell'attività di M&A hanno contribuito ad avviare discussioni preliminari in settori strategici come l'intelligenza artificiale, il potenziale cloud, la transizione verso l'energia pulita e/o il reshoring, che dovrebbero sostenere anche questo ciclo.

- Le nuove linee guida giapponesi per le acquisizioni, annunciate nell'agosto del 2023, dovrebbero favorire la ripresa delle attività in Asia e quindi fornire l'accesso a un serbatoio potenzialmente ampio di prestazioni.

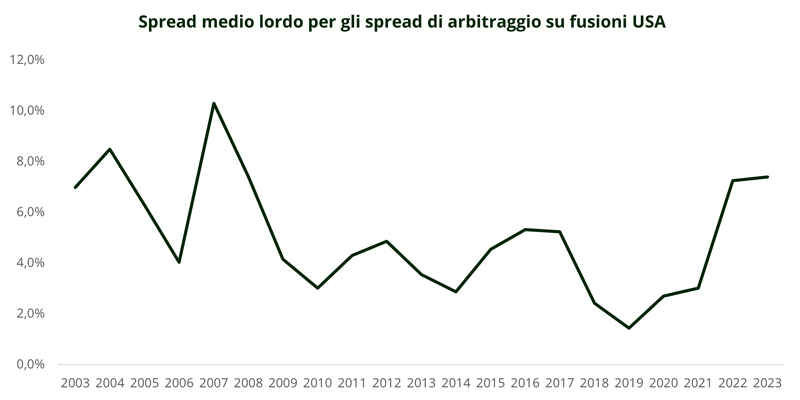

2. Remunerazione più alta per l'arbitraggio sulle fusioni

Gli spread di arbitraggio sulle fusioni sono ora più interessanti. Gli spread hanno iniziato a riflettere l'aumento dei tassi e il riprezzamento del premio di rischio. Il premio per il rischio di fusione e acquisizione è il rischio che l'operazione non venga portata a termine, ma si noti che questo rischio è idiosincratico in quanto specifico dell'operazione.

(Fonti: Carmignac, Bloomberg 31/03/2024; clicca per ingrandire)

Il vantaggio di avere tassi privi di rischio più elevati e di allontanarsi da un contesto di tassi zero/negativi consente una migliore remunerazione per ogni operazione.

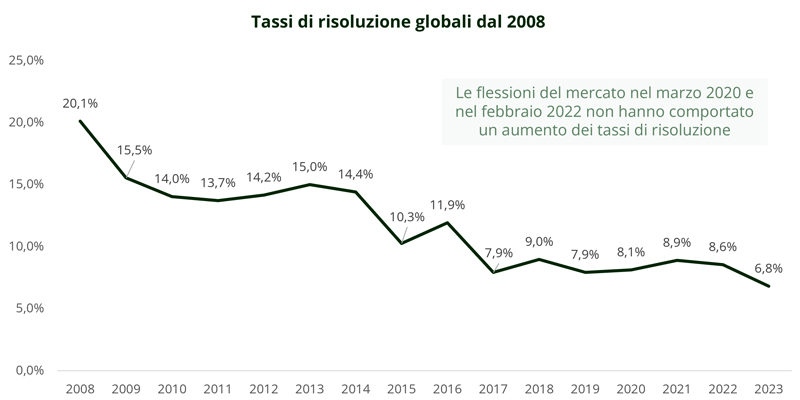

3. Insieme a tassi di risoluzione più bassi

Attualmente siamo a livelli di tasso di risoluzione vicini ai minimi storici. In altre parole, il rischio che un'operazione di M&A venga abbandonata è molto più basso rispetto agli anni precedenti. Ciò significa che oggi siamo meglio remunerati a fronte di un minor rischio di risoluzione.

Ad esempio, la percentuale di fallimento di un'operazione si è ridotta grazie a una maggiore chiarezza nell'interpretazione delle leggi antitrust. Questa maggiore visibilità è fondamentale nelle fusioni e acquisizioni per determinare quali tipi di operazioni saranno contestate in futuro e la durata e i costi che ciò potrebbe comportare.

(Fonti: Carmignac, Bloomberg 31/03/2024; clicca per ingrandire)

Infine, ora che il timore di una recessione non è più lo scenario centrale, e che operiamo in un contesto di inflazione più bassa e di crescita resistente, il ritorno della fiducia degli investitori dalla fine del 2023 dovrebbe continuare a favorire questo contesto favorevole e a mantenere bassi i tassi di fallimento.

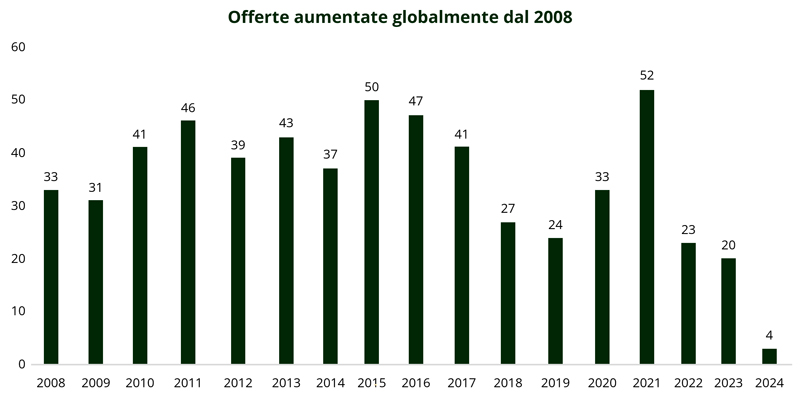

4. E infine le offerte sono in aumento

Nei primi tre mesi dell'anno si sono già verificate diverse offerte al rialzo: a gennaio, ad esempio, la società svedese di servizi IT Pagero Group è stata oggetto di una battaglia tra tre operatori del settore (Avalara, Thomson Reuters, Vertex), che ha portato a un miglioramento dei termini dell'offerta di quasi il 39 per cento.

(Fonti: Carmignac, Bloomberg 31/03/2024; clicca per ingrandire)

A febbraio, la compagnia di navigazione CMA CGM ha visto la sua offerta per la società britannica di servizi logistici Wincanton contrastata da un'offerta superiore del 37 per cento da parte della società americana GXO Logistics.

Infine, sempre nel Regno Unito, il produttore di apparecchiature Spirent Communications è ambito da due operatori del settore, Keysight Technologies e Viavi Solutions. Le azioni dell'azienda sono salite del 12 per cento rispetto ai termini della prima offerta nel mese di marzo.

Per saperne di più sulle strategie di arbitraggio su fusioni e acquisizioni di Carmignac:

Comunicazione di marketing. Si prega di consultare il KID/prospetto prima di prendere una decisione finale di investimento. Questo documento è destinato ai clienti professionali.

Il presente documento non può essere riprodotto, totalmente o parzialmente, senza la previa autorizzazione della Società di gestione. Il presente documento non costituisce né un’offerta di sottoscrizione né una consulenza di investimento. Esso non intende fornire consulenza fiscale, giuridica o contabile e non deve essere utilizzato in tal senso. Il presente documento viene fornito unicamente a scopo informativo e non deve essere utilizzato per valutare la convenienza di un investimento in titoli o partecipazioni in esso illustrati né per qualsivoglia altra finalità. Le informazioni contenute nel presente documento possono essere parziali e possono essere modificate senza preavviso. Esse sono aggiornate alle data di redazione del presente documento e sono tratte da fonti proprietarie e non proprietarie ritenute affidabili da Carmignac. Non sono necessariamente esaustive o accurate. Di conseguenza, Carmignac, i suoi dirigenti, dipendenti o agenti non ne garantiscono l’accuratezza o l’affidabilità e declinano ogni responsabilità in caso di errori e omissioni (compresa la responsabilità verso terzi in caso di negligenza).

La decisione di investire in detto fondo dovrebbe tenere conto di tutti i suoi obiettivi e le sue caratteristiche descritte nel relativo prospetto. Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di Gestione ha la facoltà di effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei Fondi Carmignac possono essere modificati in qualsiasi momento. Il riferimento a titoli o strumenti finanziari specifici è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di Gestione ha la facoltà di effettuare transazioni con tali strumenti prima della pubblicazione della comunicazione. I portafogli dei Fondi Carmignac possono essere modificati in qualsiasi momento.

Il presente documento non è rivolto a soggetti in giurisdizioni dove (a causa della nazionalità, residenza o altro di tale soggetto) il documento o la disponibilità di tale documento sono vietati. I soggetti ai quali si applicano tali divieti non devono avere accesso al presente documento. L’imposizione fiscale dipende dalla situazione del singolo investitore. I Fondi non sono registrati per la distribuzione al dettaglio in Asia, Giappone, Nordamerica e Sudamerica. I Fondi Carmignac sono registrati a Singapore nel quadro del regime estero limitato (rivolto esclusivamente a clienti professionali). I Fondi non sono registrati ai sensi del Securities Act statunitense del 1933. I Fondi non possono essere offerti o venduti, in maniera diretta o indiretta, a beneficio o per conto di una “U.S. Person” secondo la definizione della normativa statunitense Regulation S e FATCA. I rischi, le commissioni e le spese applicate sono descritti nel KID (documento contenente le informazioni chiave). Il KID deve essere consegnato al sottoscrittore prima della sottoscrizione. Leggere il KID prima della sottoscrizione. I Fondi non sono a capitale garantito e gli investitori possono perdere parte o tutto il loro capitale. I Fondi presentano un rischio di perdita di capitale.

Carmignac Portfolio fa riferimento ai comparti Carmignac Portfolio SICAV, una società di investimento di diritto lussemburghese e conforme alla Direttiva UCITS. La Società di gestione può interrompere la promozione nel Suo paese in qualsiasi momento.

In Svizzera, i prospetti, il KID e i rapporti di gestione annui sono disponibili sul sito internet www.carmignac.ch e presso il nostro rappresentante di gestionein Svizzera, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. Il soggetto incaricato dei pagamenti è CACEIS Bank, Montrouge, succursale a Nyon / Svizzera, Route de Signy 35, 1260 Nyon. Gli investitori possono accedere a un riepilogo dei loro diritti in italiano al seguente link sezione 6.