LGT Capital Partners: Nachrichten wirken auf Anleger wie ein Magnet

Zunächst scheint es sehr komplex, die Marktentwicklungen vorherzusagen, indem man die Entscheidungen jedes einzelnen Investors miteinbezieht. Betrachtet man nämlich alle Investoren als eine Summe von einzelnen Entscheidungsträgern, dann müsste man eine ganze Reihe von Variablen berücksichtigen:

So trifft jeder Investor (i, i=1,…,N) seine Entscheidungen E(i) – zum Beispiel, mehr Geld zu investieren oder Kapital abzuziehen – aufgrund seiner persönlichen Situation P(i) – wie aktuelle Bedürfnisse, verfügbare Mittel – und seiner Einschätzung S(i) wie sich der Markt entwickeln wird, also ob er zulegt oder nach unten korrigieren wird.

In seine finale Entscheidung fliessen zudem sowohl rationale Überlegungen als auch irrationale Beweggründe W(i) mit ein. Die Entscheidung E ist also eine komplexe Funktion:

E = f(P,S,W)

Nur wenn uns die Werte aller Investoren für diese Variablen und der komplexe Zusammenhang unter ihnen bekannt wären, könnten wir das Verhalten der Investoren und somit die Marktentwicklungen vorhersagen.

Investoren-Sentiment als Entscheidungsfaktor

Vereinfachen wir die Aufgabe deshalb ein wenig, indem wir uns auf die Variable S fokussieren. Hierfür blenden wir sowohl die Rahmenbedingungen jedes einzelnen Investors P als auch seine Entscheidungsmuster W aus. Die Entscheidung E hängt nun allein von der Einschätzung der Investoren S ab, die wir auch „Sentiment“ nennen können. Das heisst, jeder einzelne Investor entscheidet sich zu investieren, wenn er die zukünftige Marktentwicklung als positiv einschätzt (S(i) = +1) und – umgekehrt – zieht er Mittel ab bei einer negativen Einschätzung (S(i) = -1). Vereinfacht entspricht die Summe der Entscheidungen aller Investoren also deren Markteinschätzungen E(i) = S(i).

Die Variable S hat zwei Ausprägungen +1 oder -1. Für die Marktentwicklung wird ihr Durchschnitt relevant sein: Ist dieser positiv, wird der Markt zulegen, da die Mehrheit der Investoren aktiv anlegen wird. Ist der Durchschnitt hingegen negativ, wird sich der Grossteil der Investoren aus dem Markt zurückziehen, und der Markt wird nach unten korrigieren.

Ein dynamisches Modell

Investoren ändern ihre Meinung von Zeit zu Zeit, was zum einen darauf zurückzuführen ist, dass sie sich gegenseitig beeinflussen. Zum anderen wirken sich neu verfügbare Informationen auf die Investorengemeinschaft aus. Diese Informationen können als positiv, neutral oder negativ eingestuft werden. So haben Nachrichten, welche Aussagen über eine positive Entwicklung der Märkte beinhalten, eine positive Wirkung auf das Sentiment der Investoren und umgekehrt.

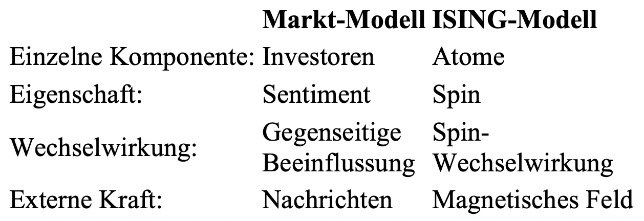

Es entsteht also ein dynamisches Modell, das aus drei Elementen besteht: dem Investoren-Sentiment, der Wechselwirkung zwischen den Investoren und dem externen Einfluss von Nachrichten. Es weist somit eine gewisse Ähnlichkeit zum ISING-Modell aus, einem physikalischen Modell, das verwendet wurde, um Ferromagnetismus zu erklären. Ferromagnetismus ist die bekannteste Art des Magnetismus von Festkörpern und die Erklärung dafür, weshalb zum Beispiel Eisenstücke von einem Hufeisenmagneten angezogen werden. Die Gegenüberstellung der beiden Modelle zeigt folgendes:

Die Anwendung dieses physikalischen Modells erlaubt, spannende Erkenntnisse zur Dynamik des Investoren-Sentiments zu gewinnen: Nachrichten wirken wie ein Magnetfeld und beeinflussen die „Ausrichtung“ der Investoren. Das ISING-Modell zeigt, dass ein Stück Eisen selbst magnetische Eigenschaften behält, wenn es unter dem Einfluss eines magnetischen Feldes gestanden ist. In Analogie zur Physik ist die Vermutung daher naheliegend, dass sich Nachrichten länger auf das Verhalten der Investoren auswirken als gedacht.

Physik in der Finanzwelt

Solche Erkenntnisse können auch dazu verwendet werden, um eine Trading-Strategie basierend auf dem Investoren-Sentiment zu entwickeln. Man verwendet den Einfluss von Nachrichten, um Marktvorhersagen abzuleiten. Ein Team bei LGT Capital Partners setzt genau auf diesen Ansatz: Das Team hat ein dynamisches Modell für Investoren-Sentiment à la ISING sehr detailliert ausgearbeitet.

Um Lösungen von diesem mehrdimensionalen, komplexen Sentiment-Modell zu gewinnen, setzen sie auf modernen Techniken wie Natural Language Processing und Machine Learning und leiten so eine entsprechende Positionierung im Markt (Long oder Short) ab. Ein spannendes Beispiel wie die Physik eine konkrete Anwendung in der Finanzwelt gefunden hat.

Stefano Lecchini ist Portfolio Manager bei LGT Capital Partners und entwickelt Hedge-Fonds-Lösungen für institutionelle Kunden. Er hat einen Master in Theoretischer Physik an der ETH Zürich und einen Master in Philosophie an der Universität Bern erworben. Nach dem Studium sammelte er erste berufliche Erfahrungen im Consulting und Investmentbanking.