Wie lotst man ein Portfolio durch stürmische Zeiten?

Herr Spielmann, das Marktumfeld ist sehr volatil, und wir haben soeben den schnellsten Absturz in eine Baisse erlebt, gefolgt von einer starken Erholung. Wie können Anleger ein Portfolio durch solch stürmische Zeiten lotsen?

Wenn die Marktturbulenzen stark sind, sind die Aussichten entsprechend ungewiss. Niemand weiss, was als nächstes geschehen wird. Daher ist gute Diversifikation entscheidend, um richtig investiert zu sein. Das trifft zwar immer zu, aber im Kontext der Coronavirus-Pandemie ist dies besonders relevant, weil die Bandbreite der Zukunftsszenarien sehr gross ist und die Umstände derart einzigartig sind.

Da die Aussichten so ungewiss sind, sollten Anleger der Ausgewogenheit in ihren Portfolios und der Disziplin bei der Entscheidungsfindung Vorrang einräumen. Das heisst, sie sollten eine gesunde Mischung aus renditeversprechenden Anlagen wie Aktien oder kreditrisikobehafteten Anleihen auf der einen Seite und diversifizierenden Anlagen oder Strategien auf der anderen Seite definieren. Dadurch lassen sich Verluste abfedern, wenn die Preise für risikobehaftete Anlagen einbrechen.

«Es ist zunehmend schwierig geworden, Vermögenswerte zu finden, die ein Portfolio wirklich diversifizieren»

Vor allem aber empfehle ich Anlegern, sich an ihren ursprünglichen Plan zu halten und ihr Portfolio regelmässig, zum Beispiel monatlich, an ihre Zielallokation zurückzuführen, also ein Rebalancing vorzunehmen. Das heisst, sie verkaufen die Vermögenswerte oder Strategien, die sich wertmässig besser entwickelt haben, und stocken jene Vermögenswerte oder Strategien auf, die anderen hinterherhinken. Und zwar bis die Quoten wieder auf ihre strategischen Zielgewichte im Strategieportfolio zurückgeführt sind.

Wie können Anleger im gegenwärtigen Umfeld effizient diversifizieren?

In den letzten Jahren ist es zunehmend schwierig geworden, Vermögenswerte zu finden, die ein Portfolio wirklich diversifizieren. Die ultralockere Geldpolitik der Zentralbanken hat die Preise aller Vermögensklassen in die Höhe getrieben und dementsprechend die zu erwartenden künftigen Erträge nach unten gedrückt.

«Die Strategie ist vollständig systematisch»

Bei rekordtiefen oder gar negativen Zinsen sind die Opportunitätskosten der Bargeldhaltung zudem hoch, während Staatsanleihen ihre Absicherungsqualitäten zunehmend eingebüsst haben. Infolgedessen finden sich an den Finanzmärkten nur sehr wenige defensive Vermögenswerte oder Strategien, die einem Anleger zuverlässigen Schutz vor länger andauernden Abschwüngen am Aktienmarkt bieten können, ohne dass langfristig die Wertentwicklung leidet.

Wie könnte eine solche defensive Strategie denn aussehen?

Im September 2014 haben wir den LGT Dynamic Protection Fund lanciert, der eine solche Strategie verfolgt. Sein stark asymmetrisches Renditeprofil macht den Fonds zu einer idealen strategischen Ergänzung für jedes Portfolio, das risikoreiche Anlagen enthält.

Können Sie detaillierter ausführen wie die Strategie funktioniert?

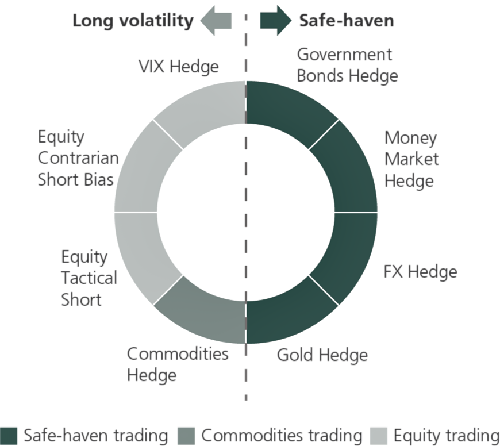

Die Strategie ist vollständig systematisch. Sie stützt sich auf drei Säulen. Ausgangspunkt ist ein Top-down-Ansatz mit einem Rahmen, der das Exposure dynamisch an die Volatilität des S&P 500-Indexes koppelt. Natürlich unterliegt das Exposure pro Anlageklasse vordefinierten nominalen Höchstgrenzen. Somit steigt oder sinkt die Risikogewichtung in der Strategie im Gleichschritt mit dem Marktumfeld. Zweitens ist die Risikobereitschaft bottom-up über acht verschiedene, gleich gewichtete Unterstrategien diversifiziert.

«Der Ansatz ist sehr dynamisch und reagiert schnell auf ein sich veränderndes Marktumfeld»

Um die Widerstandsfähigkeit zu stärken, sind diese wiederum ihrerseits sowohl hinsichtlich Anlageklassen, gehandelter Instrumente, Signalquellen wie auch Handelsgeschwindigkeiten weiter diversifiziert. Die Diversifikation über mehrere Dimensionen ermöglicht es der Strategie, ein breites Spektrum an Stresssituationen zu bewältigen. Und im Hinblick auf einen möglichen Marktschock verleiht dies dem Ansatz sehr hohe Versatilität.

Darüber hinaus mildert die eingebettete regelbasierte Entscheidungsdisziplin die Unzulänglichkeiten menschlicher Entscheidungsfindung. Dies gilt insbesondere in Phasen hoher Belastung durch Stress. Drittens wird ausschliesslich in die liquidesten Finanzterminkontrakte (Futures) investiert, die an den wichtigsten globalen Börsen in grossen Volumen elektronisch gehandelt werden.

Dies ermöglicht einen täglichen Ausgleich (Rebalancing) der Positionen. Die tägliche Handelbarkeit der Instrumente verbunden mit einer Kündigungsfrist von drei Tagen bietet somit die Möglichkeit von Kapitalrücknahmen – selbst in Konstellationen hohen Stresses an den Märkten.

Und wie reagiert die Strategie auf Volatilität an den Märkten?

Der Ansatz ist sehr dynamisch und reagiert schnell auf ein sich veränderndes Marktumfeld, indem bei steigender Volatilität verstärkt in Absicherungsstrategien investiert wird, während dies bei sinkender Volatilität wieder entsprechend reduziert wird. Dies ermöglicht es, nach einem Anstieg der Volatilität Gewinne zu sichern, ohne dass ein «menschliches Eingreifen» erforderlich wäre. Letzteres erweist sich erfahrungsgemäss ja oft als kontraproduktiv.

«Ein Beispiel ist die ‹Flucht in die Qualität› der Anleger»

Es ist vielleicht am besten, sich die Strategie als ein Druckventil im Portfolio vorzustellen, das bei steigendem Marktstress das Engagement von einem renditeorientierten auf einen defensiveren Anlagenmix umschichtet und umgekehrt, wenn sich die Märkte wieder beruhigen.

Ist der Fonds also mit einem Hedgefonds vergleichbar?

Obwohl es sich um eine systematische Strategie handelt, ist der LGT Dynamic Protection Fund ausgesprochen transparent und konsistent in Bezug auf die zugrundeliegenden Anlagen und Investitionsannahmen. Im Gegensatz zu vielen undurchsichtigen «Black Box»-Angeboten von Hedgefonds-Managern nutzt die Strategie wiederkehrende Ursache-Wirkung-Beziehungen aus, die die Vermögensrenditen in Zeiten von Marktstress beeinflussen.

Ein Beispiel ist die «Flucht in die Qualität» der Anleger, ein Verhalten, das, verbunden mit sich schnell ändernden Erwartungen, zu grossen Kursausschlägen in beide Richtungen führt. Und wie bei allen Anlagelösungen von LGT Capital Partners gibt es auch hier ein hohes Mass an Interessenkongruenz, da sowohl das Management wie Mitarbeitende der LGT CP mit ihrem eigenen Vermögen in der Strategie investiert sind.

Und wie sieht die Performance des Fonds seit Auflegung aus sowie seit Ausbruch der jüngsten Krise?

Seit Auflegung vor mehr als 5,5 Jahren ist das Marktumfeld für Aktien weitgehend freundlich gewesen. Obwohl die Strategie mit Aktien negativ korreliert, hat sie während dieser Hausseperiode an den Aktienmärkten eine positive annualisierte Rendite erzielt. Es ist ihr gleichzeitig gelungen, die kurzlebigen Korrekturen zuverlässig abzufedern.

«Die Anleger haben von einer Versicherung profitiert, ohne dafür überhaupt eine Prämie zu bezahlen»

Zuletzt, nachdem die Coronavirus-Pandemie die globalen Aktienmärkte in Richtung eines Bärenmarktes drückte, hat die Strategie erneut ihre Fähigkeit bewiesen, Krisenrisiken wirksam auszugleichen. Von dem Höchststand am 19. Februar bis zu seinem Tiefststand am 23. März 2020 verlor der S&P 500-Index 33,9 Prozent, bevor er einen Teil der Verluste wieder wettmachte und den Monat März mit -12,5 Prozent abschloss.

Zum Vergleich: Die LGT Dynamic Protection Strategie legte im gleichen Zeitraum, also vom Höchst- bis zum Tiefststand an den Aktienmärkten, um 34,5 Prozent zu und schloss den Monat, in Dollar und vor Gebühren, mit einem Plus von 22,8 Prozent.

Kurzum, die Anleger der LGT Dynamic Protection Strategie haben von einer Versicherung gegen starke Aktienverluste profitiert, ohne dafür überhaupt eine Prämie zu bezahlen. Beachten Sie zudem, dass die Strategie seit ihrer Einführung bis zum 31. März 2020 den S&P-500-Index übertroffen hat.

Pascal Spielmann ist Executive Director bei LGT Capital Partners. Er ist Head of Investment und Portfoliomanager bei Alpha Generix (AGX), der Abteilung für alternative Risikoprämien von LGT Capital Partners.