Wie gehen Private-Banking-Kunden mit der Coronakrise um?

Exakt 37 Prozent der Schweizer Private-Banking-Kunden stufen die Corona-Krise als weniger einschneidend ein, als die Finanzkrise von 2008, und 60 Prozent geben sogar an, dass sie auch angesichts der Corona-Krise keine Angst um ihr Vermögen haben.

Das zeigt der kürzlich von der LGT veröffentlichte LGT Private Banking Report. Nehmen die Anleger die gegenwärtige Krise auf die leichte Schulter?

Krisen wecken Ängste, beeinflussen Anlagenmix aber nur kurzfristig

«Wenn Anleger während den Corona-bedingten Marktturbulenzen zwischen Februar und April 2020 Anpassungen am Portfolio vorgenommen haben, dann meist, um günstige Kurse zu nutzen. Panikverkäufe blieben aus», so Studienleiter und Universitätsprofessor Teodoro D. Cocca der Johannes Kepler Universität in Linz.

Dieses Studienergebnis kann auch die LGT bestätigen. «Für den Anlageerfolg während solcher Krisen ist die taktische, kurzfristige Vermögensallokation ebenso wichtig wie die strategische, langfristige. Wir wollen ein perfektes Zusammenspiel dieser zwei Strategien fördern, damit Anleger sicher durch turbulente Zeiten navigieren und kurzzeitige Chancen nutzen können», sagt Heinrich Henckel, CEO der LGT Bank Schweiz.

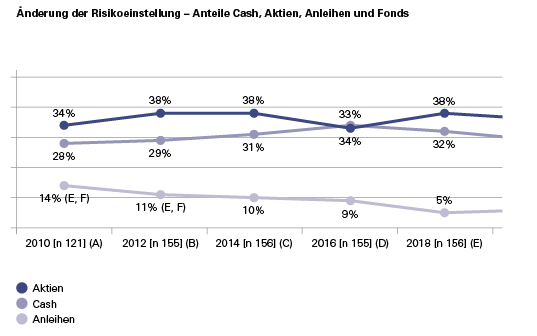

Im Langzeitvergleich zeigt sich, dass Anleger wohl genau diese Strategie befolgen und sich von Krisen kaum beeindrucken lassen. Wenn, dann flüchten sie nur kurzzeitig in Cash oder Gold.

So liegt der Cash-Anteil in den Portfolios seit 2010 zwischen 28 Prozent und 34 Prozent und fluktuierte je nach Börsenlage gegenläufig zum Aktienanteil, der sich zwischen 33 Prozent und 38 Prozent bewegte (vgl. Abbildung 1).

(Der Cash-Anteil in den Portfolios hat in den vergangenen zehn Jahren zwischen 28 Prozent und 34 Prozent je nach Börsenlage fluktuiert und eine gegenläufige Entwicklung zum Aktienanteil gezeigt.)

Dieses scheinbar überlegte und nicht durch Emotionen gesteuerte Handeln könnte auch eine wichtige Lehre aus der letzten Finanzkrise sein. Aufgrund der damaligen Erfahrungen wollen gut Zweidrittel der Befragten Anlageentscheidungen heute auf der Grundlage von Fakten treffen.

Zudem meiden 63 Prozent nun vermehrt Anlagen, die sie nicht verstehen. Eine Konsequenz daraus: Die Portfolios sind ungenügend diversifiziert. Anleger setzen auch zwölf Jahre nach der Finanzkrise primär auf Aktien, Anleihen und Cash. Alternative Anlagen wie Private Equity, mit denen die Diversifikation zusätzlich optimiert werden könnte, fristen weiterhin ein Schattendasein.

Zu selbstständige Kunden sind «at risk»

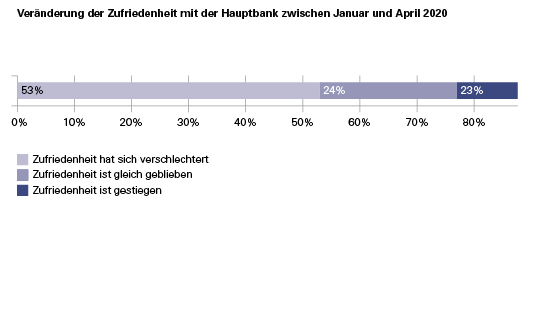

Eine weitere Konsequenz der Finanzkrise 2008 ist die erhöhte Skepsis gegenüber Banken und Beratern. Ist das Vertrauen in und die Zufriedenheit mit den Banken in den Folgejahren zwar zurückgekehrt, so wurde es während der Corona-Krise erneut auf die Probe gestellt (vgl. Abbildung 2).

(In der Corona-Krise wurden Vertrauen und Zufriedenheit in die Banken auf die Probe gestellt: Rund 50 Prozent der Befragten sind im Vergleich zum Jahresanfang mit der Hauptbank weniger zufrieden. Lediglich bei gut einem Viertel der Anleger konnten die Banken in dieser Zeit punkten.)

Dies hat dazu geführt, dass Anleger, die Anlageentscheidungen auf eigene Faust und ohne Berater treffen, aus Sicht der Banken besonders «absprunggefährdet» sind. Diese Kunden sind Banken und Beratern gegenüber sowieso schon kritischer eingestellt und genau bei 60 Prozent von ihnen hat sich die Zufriedenheit mit Bank und Berater zwischen Januar und April 2020 verschlechtert.

Kritische Haltung

Diese sogenannten Soloisten machen heute 41 Prozent der befragten Private-Banking-Kunden aus. «Die aus der Krisenerfahrung resultierende kritischere Haltung hat dazu geführt, dass sich dieser Teil der Anleger komplett von den Banken abgewendet hat und Anlageentscheidungen heute autonom trifft. Dieser Trend scheint irreversibel», sagt Cocca.

Für einen grossen Teil der Anleger ist die persönliche Bankberatung aber auch zwölf Jahre nach der Finanzkrise unerlässlich. Anfang 2020 treffen 42 Prozent der vermögenden Anleger ihre Investmententscheidungen gemeinsam mit ihrem Bankberater oder haben diese komplett an ihre Bank delegiert.

Richtige Anlageentscheidungen treffen

Nur noch rund ein Fünftel der Befragten überlegt, ob ein Kundenberater überhaupt noch benötigt wird. «Bemerkenswert ist, dass die Nachfrage nach Bankberatung auch zwölf Jahre nach der Finanzkrise unverändert hoch ist, trotz technologischer Fortschritte», so Cocca.

Die Ergebnisse stützen auch die Überzeugung der LGT, dass die Digitalisierung die persönliche Beratung nicht einfach ersetzen kann, wie Heinrich Henckel sagt: «Gerade in schwierigen Zeiten schätzen unsere Kunden den Austausch mit ihrem Berater sehr, um die richtigen Anlageentscheidungen zu treffen.»

Im Rahmen des LGT Private Banking Reports führte die Abteilung für Asset Management der Johannes Kepler Universität Linz unter der Leitung von Professor Teodoro D. Cocca im Januar und Februar 2020 die seit 2010 sechste Befragung zum Anlageverhalten von Private-Banking-Kunden in Deutschland, Österreich und der Schweiz durch.

Insgesamt wurden 358 Personen befragt. Zentrales Kriterium für die Teilnahme an der Befragung war das frei verfügbare Anlagevermögen: in Deutschland und Österreich mehr als 500'000 Euro und in der Schweiz mehr als 900'000 Franken. Aufgrund der Auswirkungen der Corona-Pandemie auf die Finanzmärkte wurde im April 2020 eine Anschlussbefragung mit den bereits im Januar durch das LINK Institut befragten Private-Banking-Kunden in der Schweiz durchgeführt.