UBS: High-Yield-Anleihen in Euro sind attraktiv

Von Martin Wiethüchter, Global Co-Head Fixed Income Investment Specialist Group, und Sandro Müller, Head Fixed Income Investment Specialists CH, UBS Asset Management

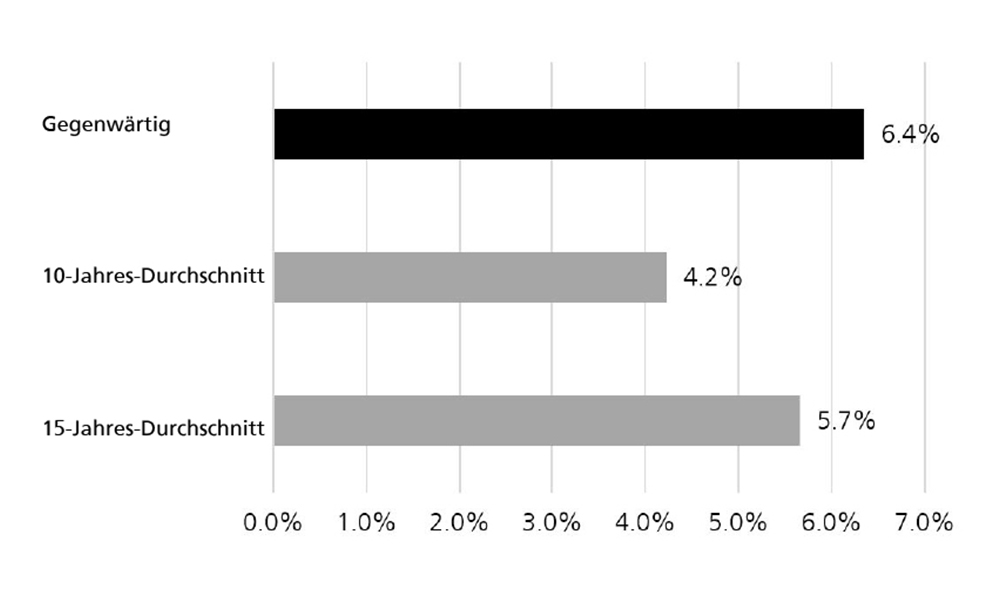

Um vergleichbare Renditen im Bereich von 6 Prozent bis 8 Prozent für europäische High-Yield-Anleihen über einen längeren Zeitraum zu finden, müssen wir in der Historie zurück zur Schuldenkrise in der Eurozone im Jahr 2012.

Wir glauben, dass der Markt weiterhin eine sehr attraktive Investitionsmöglichkeit bietet, insbesondere im Vergleich zu seinem grösseren US-amerikanischen Pendant.

Gesamtverzinsung für europäische High-Yield-Anleihen

EUR HY beruhen auf dem BofA Euro High Yield Constrained Index, nur zur Veranschaulichung (Quelle: UBS AM, Bloomberg Finance L.P., Daten vom 31. Januar 2024; zum Vergrössern Grafik anklicken)

Aktuelle Wirtschaftsdaten wie die jüngsten Quartalsberichte der Unternehmen und die Inflationsaussichten deuten auf eine sanfte Landung oder leichte Rezession in Europa hin, wobei das Risiko einer unerwartet starken Abschwächung sich auf Emittenten aus zyklischeren Branchen beschränken sollte.

Die technische Unterstützung für die Anlageklasse bleibt allerdings stark. Wir erwarten in diesem Jahr im europäischen High-Yield-Segment eine Fortsetzung der starken Anlegerzuflüsse verbunden mit einer abnehmenden Netto-Neuemissionstätigkeit.

Zusammen mit sinkenden Ausfallraten, glauben wir daher, dass der Markt für 2024 hohe einstellige Renditen liefern könnte.

Erwartete Ausfallrate für europäische High-Yield-Anleihen bei 3,0 Prozent

Wir erwarten, dass die makroökonomische Verlangsamung weiterhin auf den Fundamentaldaten der Emittenten lasten dürfte. Zudem dürfte sich mittelfristig die Refinanzierungen zu deutlich höheren Coupons auf die Kreditkennzahlen von High-Yield-Emittenten in Europa durchschlagen.

Dennoch prognostizieren wir für das laufende Jahr mit 3,0 Prozent eine niedrigere Ausfallrate für europäische High-Yield-Anleihen als 2023. Viele Emittenten in Europa haben in den letzten Jahren das tiefe Zinsumfeld genutzt, um die Laufzeiten ihrer Verbindlichkeiten zu verlängern.

Dies sollte dazu beitragen, dass die Ausfälle nicht nur unterhalb der langfristigen Durchschnittswerte, sondern auch auf niedrigerem Niveau im Vergleich zum US-Markt bleiben. Ein Trend, der bereits seit einiger Zeit beobachtet werden kann. Weitere Faktoren, die uns positiver für den europäischen als den US-Markt stimmen, sind eine bessere durchschnittliche Kreditqualität, höhere Kreditrisikoprämien und eine defensivere Sektor-Zusammensetzung.

Dies wird beispielsweise dadurch verdeutlicht, dass der europäische Markt ein deutlich geringeres Exposure zum Energie- oder Technologiesektor aufweist. Blickt man über das Jahr 2024 hinaus, glauben wir zudem nicht, dass die anstehenden hohen Fälligkeiten der High-Yield-Emittenten in Europa ein bedeutendes Hindernis darstellen.

Der Grund hierfür liegt in der Konzentration des europäischen Marktes auf qualitativ bessere Emittenten, die in der Regel geringere Probleme bei der Refinanzierung haben: Rund 80 Prozent der Fälligkeiten im Jahr 2025 und 56 Prozent derjenigen im Jahr 2026 sind mit BB bewertet.

Im Vergleich dazu stammen etwa die Hälfte aller High-Yield-Anleihen, die in den nächsten beiden Jahren in den USA fällig werden, von Emittenten mit niedrigeren Ratings von B oder CCC. Wir erwarten, dass der europäische Markt für das Jahr 2024 Gesamtrenditen zwischen 5 Prozent und 7 Prozent liefern wird.

Unter Berücksichtigung von Absicherungskosten stellt dies für Anleger in Schweizer Franken eine attraktive Rendite von 2,5 Prozent bis 4,5 Prozent dar.

- Erfahren Sie mehr über unsere Fixed Income-Anlagelösungen auf unserer Webseite hier.

Für Marketing- und Informationszwecke von UBS.

Nur für qualifizierte Anleger.

Investitionen in ein Produkt sollten nur nach gründlichem Studium des aktuellen Prospekts und des Basisinformationsblatts erfolgen. Bei jeder Anlageentscheidung sollten alle Merkmale oder Anlageziele des Fonds berücksichtigt werden, die im Prospekt oder ähnlichen rechtlichen Unterlagen beschrieben sind. Anleger erwerben Anteile oder Aktien eines Fonds und nicht an einem bestimmten Basiswert, wie z.B. eines Gebäudes oder von Aktien eines Unternehmens. Die im vorliegenden Dokument zusammengetragenen Informationen und erlangten Meinungen basieren auf vertrauenswürdigen Angaben aus verlässlichen Quellen, erheben jedoch keinen Anspruch auf Genauigkeit und Vollständigkeit hinsichtlich der im Dokument erwähnten Wertpapiere, Märkte und Entwicklungen. Mitglieder der UBS-Gruppe sind zu Positionen in den in diesem Dokument erwähnten Wertpapieren oder anderen Finanzinstrumenten sowie zu deren Kauf bzw. Verkauf berechtigt. Anteile der erwähnten UBS Fonds können in verschiedenen Gerichtsbarkeiten oder für gewisse Anlegergruppen für den Verkauf ungeeignet oder unzulässig sein und dürfen innerhalb der USA weder angeboten noch verkauft oder ausgeliefert werden. Die genannten Informationen sind weder als Angebot noch als Aufforderung zum Kauf bzw. Verkauf irgendwelcher Wertpapiere oder verwandter Finanzinstrumente zu verstehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse. Die berechnete Performance berücksichtigt alle Kosten auf Fondsebene (laufende Kosten). Die Ein- und Ausstiegskosten, die sich negativ auf die Performance auswirken würden, werden nicht berücksichtigt. Wenn sich die zu zahlenden Gesamtkosten ganz oder teilweise von Ihrer Referenzwährung abweichen, können die Kosten aufgrund von Währungs- und Wechselkursschwankungen steigen oder sinken. Kommissionen und Kosten wirken sich negativ auf den Betrag der Anlage und die erwarteten Rendite aus. Sollte die Währung eines Finanzprodukts oder einer Finanzdienstleistung nicht mit Ihrer Referenzwährung übereinstimmen, kann sich die Rendite aufgrund der Währungs- und Wechselkursschwankungen erhöhen oder verringern. Diese Informationen berücksichtigen weder die spezifischen oder künftigen Anlageziele noch die steuerliche oder finanzielle Lage oder die individuellen Bedürfnisse des einzelnen Empfängers. Die zukünftige Wertentwicklung unterliegt einer Besteuerung, die von der persönlichen Situation jedes Anlegers abhängig ist und sich in der Zukunft ändern kann. Die Angaben in diesem Dokument werden ohne jegliche Garantie oder Zusicherung zur Verfügung gestellt, dienen ausschliesslich zu Informationszwecken und sind lediglich zum persönlichen Gebrauch des Empfängers bestimmt.

Das vorliegende Dokument darf ohne schriftliche Erlaubnis von UBS Asset Management Switzerland AG oder einer lokalen verbundenen Gesellschaft weder reproduziert noch weiterverteilt noch neu aufgelegt werden. Quelle für sämtliche Daten und Grafiken (sofern nicht anders vermerkt): UBS Asset Management.

Dieses Dokument enthält «zukunftsgerichtete Aussagen», die unter anderem, aber nicht nur, auch Aussagen über unsere künftige Geschäftsentwicklung beinhalten. Während diese zukunftsgerichteten Aussagen unsere Einschätzung und unsere Geschäftserwartungen ausdrücken, können verschiedene Risiken, Unsicherheiten und andere wichtige Faktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate sich von unseren Erwartungen deutlich unterscheiden.

Eine Zusammenfassung der Anlegerrechte in englischer Sprache finden Sie online unter: ubs.com/funds.

Weitere Erläuterungen zu Finanzbegriffen unter ubs.com/am-glossary

© UBS 2024. Das Schlüsselsymbol und UBS gehören zu den geschützten Marken von UBS. Alle Rechte vorbehalten