Swiss Retailbanking: dopo la festa dei tassi d'interesse

Giovedì, la società di corporate finance zurighese IFBC ha pubblicato il suo ultimo «Sector Report – Swiss Retailbanking» per il 2024. L'analisi si basa sui bilanci pubblicati di 55 banche al dettaglio svizzere con un patrimonio complessivo di oltre un miliardo di franchi, di cui 15 istituti con titoli quotati in borsa (per lo più banche cantonali).

L'obiettivo è quello di mappare in modo differenziato la performance finanziaria e la creazione di valore del settore.

Buoni risultati mantenuti a malapena

«Il 2023 è stato un anno straordinariamente positivo per le banche al dettaglio», afferma l'autore dello studio Christian Hirzel, Partner Financial Services di IFBC. «Nel 2024 il settore è stato in grado di mantenere a malapena questi buoni risultati. Nel complesso, il calo dei proventi da interessi è stato compensato relativamente bene da maggiori commissioni e proventi da servizi».

Infatti, l'anno scorso le attività su commissione sono cresciute in media dell'8,4% (rispetto a un 1,9% molto più debole dell'anno precedente).

Il reddito netto da interessi si è ridotto del 2,8%

Ma il vento in poppa sta diminuendo: «Raggiungere questi buoni risultati diventerà sempre più impegnativo nel 2025 e probabilmente anche nei prossimi anni a causa del calo dei margini di interesse e della continua pressione sui costi. Particolarmente ben posizionate sono le banche al dettaglio già forti nel settore indifferente [ndr: commissioni e ricavi da servizi]», afferma Hirzel.

Lo studio mostra che il reddito medio da interessi si è ridotto del 2,8% nel 2024, principalmente a causa di tassi di interesse passivi significativamente più elevati. «Questo sviluppo è stato dettato principalmente dall'aumento sproporzionato degli interessi passivi (+33,0%) rispetto agli interessi attivi (+5,9%)", afferma lo studio.

Aumento delle spese materiali

Allo stesso tempo, le spese materiali continuano ad aumentare, soprattutto per l'IT e la regolamentazione. Le piccole banche soffrono in particolare per la mancanza di economie di scala. «La pressione sui costi è particolarmente evidente negli istituti più piccoli, che non sono in grado di implementare sistemi e applicazioni standard (es. sistema di core banking, Twint)», afferma Hirzel.

Anche sul mercato azionario le banche al dettaglio vengono valutate con cautela: la media del rapporto quotazione/utili è di 11,8x, il rapporto market-to-book è di 0,8x.

Analisi approfondita dei rendimenti del capitale proprio

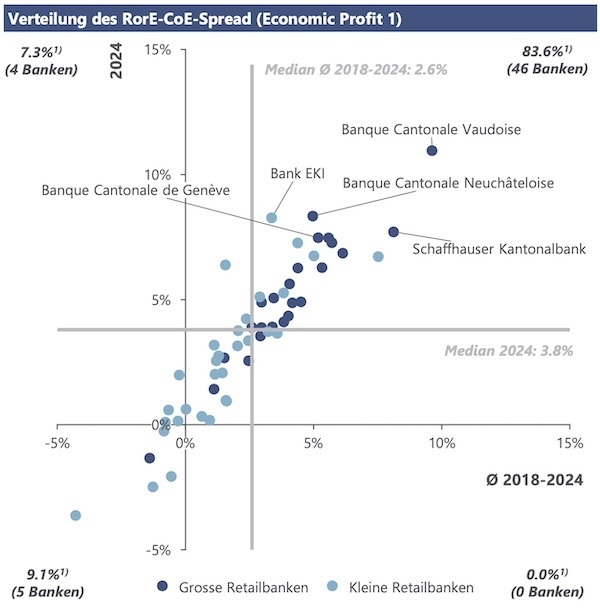

In base al capitale minimo regolamentare, la maggior parte delle banche retail è redditizia; verticale: 2024; orizzontale: valore medio dal 2018 al 2024. (Immagine: IFBC)

Una ragione importante per questo è il basso rendimento del capitale proprio, che lo studio analizza in modo molto elaborato. Al fine di stabilire la comparabilità tra i singoli istituti, viene innanzitutto analizzato il cosiddetto «Return on Required Equity» (RorE), ossia il rendimento in relazione al capitale proprio minimo richiesto dalla regolamentazione.

46 dei 55 istituti, sulla base di questo dato chiave, sono stati in grado di conseguire un cosiddetto Economic Profit 1 positivo, ossia un valore aggiunto superiore all'adeguatezza patrimoniale minima regolamentare. La prima classificata è la Banque Cantonale Vaudoise, che ha ottenuto uno spread RorE-CoE dell'11%. Sorprendentemente, tutte le 24 banche cantonali generano un rendimento positivo secondo questo parametro.

Metà delle banche non sono redditizie

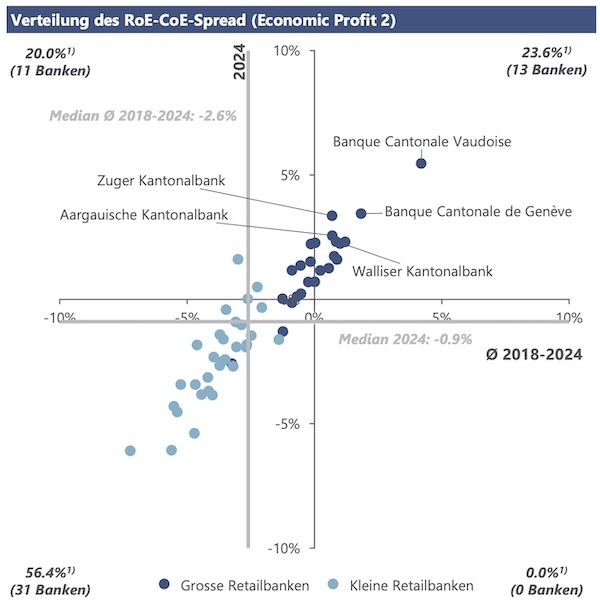

La situazione è peggiore per l'Economic Profit 2, che tiene conto dell'effettivo patrimonio netto e riflette quindi le preferenze degli azionisti in questo settore: dei 55 istituti, 31 erano in zona negativa, sia nel 2024 che in media negli ultimi sei anni. Tra le piccole banche al dettaglio, solo tre sono riuscite nel 2024 a raggiungere anche su questa base un valore positivo.

Se si considera il capitale proprio effettivo, il quadro è meno roseo; verticale: 2024; orizzontale: valore medio dal 2018 al 2024. (Immagine: IFBC)

«Molte banche al dettaglio, soprattutto quelle più piccole, già oggi non generano alcun profitto basato sul rischio», riassume l'autore dello studio Christian Hirzel.

La pressione normativa non riguarda solo UBS

Infine, il rapporto afferma anche che l'offensiva normativa a seguito dell'acquisizione di Credit Suisse da parte di UBS probabilmente a lungo termine non riguarderà solo gli istituti di rilevanza sistemica. «Il settore presume che la pressione normativa avviata in relazione alla grande fusione bancaria avrà un impatto anche sulla regolamentazione delle banche più piccole», spiega Hirzel.

Ciò rende ancora più importante avere un chiaro orientamento strategico, una disciplina costante dei costi e un'espansione mirata del business basato su commissioni, sottolineano gli autori.