Il momento del credito è passato?

Rendimento elevato nonostante il restringimento degli spread

- Il rendimento dei titoli corporate è aumentato sensibilmente dopo lo shock inflazionistico del 2022, rivitalizzando un’asset class che aveva perso slancio nel decennio precedente.

- Dopo che negli ultimi 24 mesi i rendimenti si sono un po’ normalizzati a seguito del restringimento degli spread creditizi, le attuali condizioni di mercato suggeriscono che si stabilizzeranno a questi livelli record.

- Le valutazioni di mercato scontano aspettative generose di tagli dei tassi per i prossimi mesi e gli spread hanno raggiunto livelli che non fanno presagire un ulteriore restringimento.

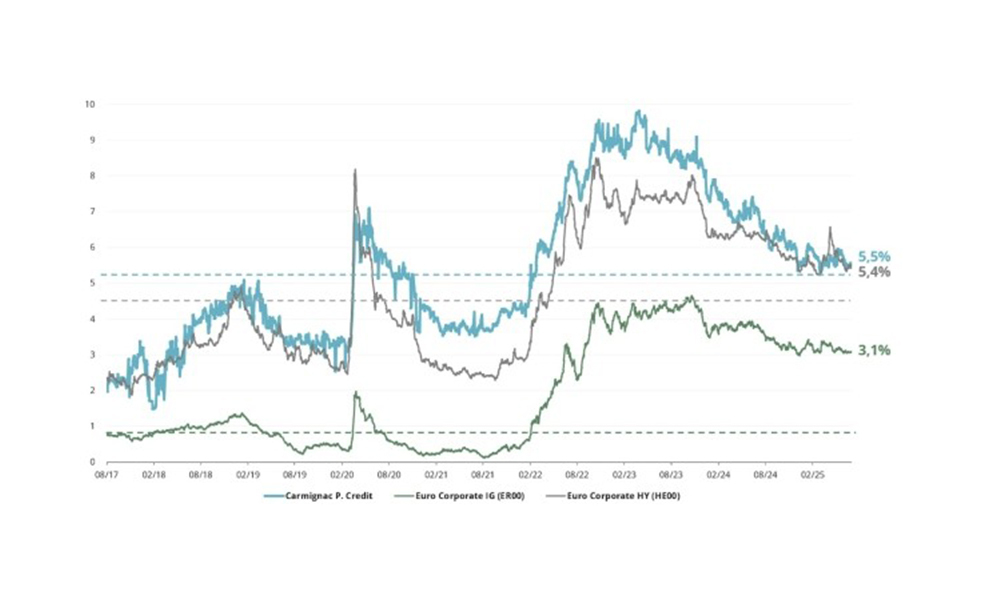

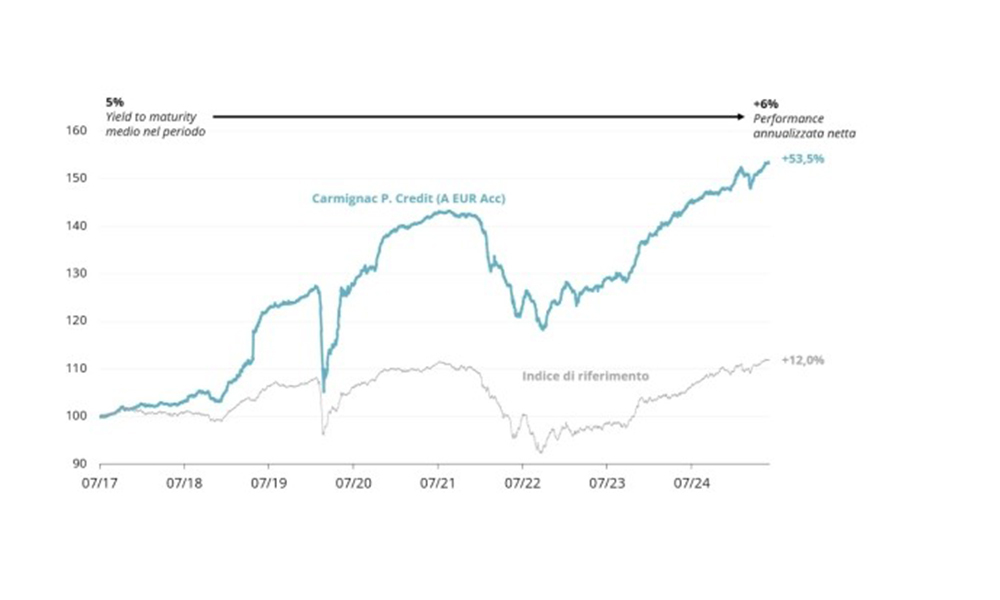

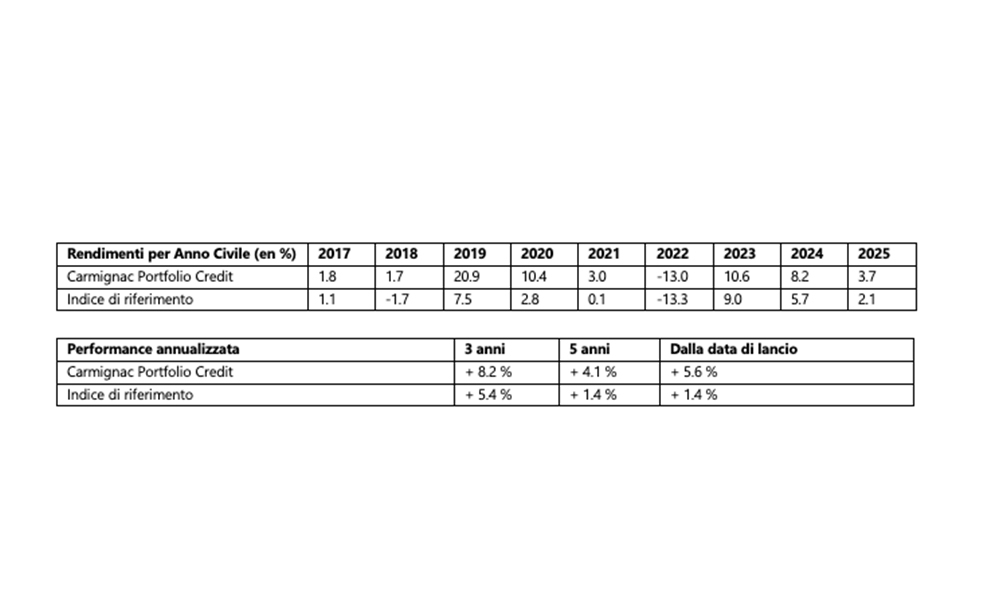

- Riteniamo che questa asset class possa pertanto offrire agli investitori un’opportunità interessante di generare un rendimento superiore al 3 per cento nel segmento Investment Grade e al 5 per cento nell’High Yield e anche maggiore per fondi a gestione attiva come Carmignac P. Credit (cfr. Figura 1), il cui rendimento annuo dalla costituzione è simile alla performance media delle azioni europee negli ultimi 20 anni.

Figura 1: Il rendimento degli indici Investment Grade e High Yield gravita sopra la media storica, anche per Carmignac P. Credit

Fonte: Carmignac, ICE Bank of America, Bloomberg, 30/06/2025. YTW: Yield-to-Worst. Credito Investment Grade: ICE BofAML Euro Corporate; Credito High Yield: ICE BofAML Euro High Yield. Le performance passate non sono un indicatore affidabile dei risultati futuri.

Resilienza comprovata durante gli ultimi eventi di mercado

- Il credito si è guadagnato un ruolo di primo piano negli investimenti grazie ai rendimenti intrinseci più elevati, sostituendo altre asset class prima più ricercate, come il real estate e i conti deposito.

- Il nuovo status di elemento costituente dell’asset allocation ha rafforzato il credito da un punto di vista tecnico, poiché i maggiori flussi hanno permesso a questa asset class di assorbire meglio gli eventi di mercato, sia micro (default dell’emittente) che macro (guerre, eventi politici, ecc.).

- Anche se prevediamo un aumento dei tassi di default, riteniamo che il mercato sia ora in grado di assorbire tali eventi senza che si scateni un effetto domino, come hanno dimostrato gli ultimi casi importanti di default avvenuti negli ultimi mesi (Altice, Atos, Ardagh, Intrum, ecc.), che non hanno avuto impatti sugli altri titoli presenti nei rispettivi indici.

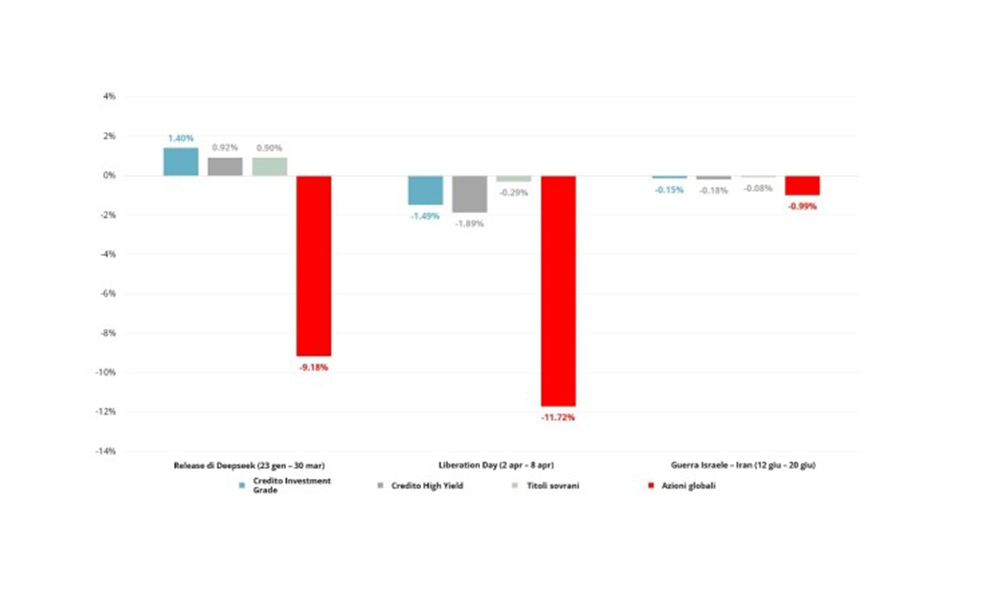

- Da inizio anno, a fronte di diversi eventi di mercato, gli asset creditizi hanno registrato ribassi molto limitati contrariamente ad altri asset (cfr. Figura 2), una dinamica che a nostro avviso proseguirà tenuto conto della forza dei fattori tecnici.

- Infine, mentre storicamente le fasi di recessione hanno sempre coinciso con la sottoperformance del credito, riteniamo che ora questo rischio sia basso grazie alle politiche di stimoli fiscali messe in campo su entrambe le sponde dell’Atlantico e al margine di manovra di cui godono le Banche centrali per sostenere l’economia in caso di rallentamento.

Figura 2: Il credito è diventato molto più resiliente grazie a fattori tecnici più favorevoli

Fonte: Carmignac, Bloomberg, MSCI, 30/06/2025. Credito Investment Grade: ICE BofAML Euro Corporate; Credito High Yield: ICE BofAML Euro High Yield; Debito sovrano: Bloomberg Global Aggregate Treasuries Total Return Index Hedged EUR; Azioni globali: indice MSCI World Net Total Return EUR.

La dispersione rimane elevata per questa asset class

- L’universo obbligazionario è decisamente più esteso di quello azionario. Per esempio, negli Stati Uniti, sono emessi oltre 500.000 titoli obbligazionari rispetto ad appena 8.000 titoli azionari ripartiti nei diversi indici statunitensi1.

- Questo volume di offerta crea inefficienze di mercato che offrono opportunità significative per i gestori di credito attivi, che possono beneficiare di premi per la complessità correlati alle caratteristiche specifiche di alcune società.

Molti emittenti che intendono finanziarsi sul mercato obbligazionario sono costretti ad offrire un extra rendimento per compensare la scarsa copertura del mercato da parte di broker, analisi e investitori. - Questo fenomeno è particolarmente pronunciato per le società che effettuano una sola emissione obbligazionaria sul mercato del credito, finendo per essere perlopiù ignorate dagli investitori e spesso assenti dagli indici.

- Queste inefficienze del mercato consentono di costruire strategie obbligazionarie che offrono rendimenti più elevati senza aumentare il rischio.

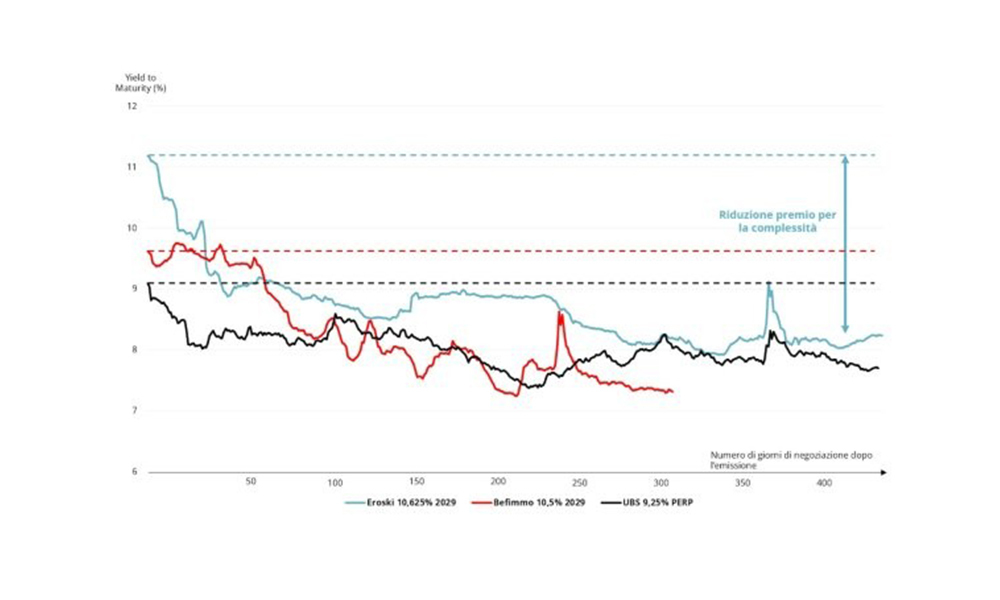

Figura 3: Yield to maturity (rendimento alla scadenza) di tre emissioni – Riduzione del premio per la complessità dell’emittente

Fonte: Carmignac, Bloomberg, 30/06/2025. Le performance passate non sono necessariamente indicative dei risultati futuri. Il portafoglio può variare senza preavviso. Il riferimento a specifici titoli o strumenti finanziari è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di gestione non è soggetta al divieto di investire in tali strumenti prima della pubblicazione della relativa comunicazione. I portafogli dei Fondi Carmignac possono variare nel tempo.

I titoli finanziari sono al centro della nostra strategia

- Tra le tante opportunità di generare valore per gli investitori in titoli corporate, il settore finanziario a nostro avviso presenta caratteristiche promettenti che gli consentono di offrire rendimenti interessanti.

- Il settore, che soffre ancora lo stigma della crisi finanziaria del 2008, offre un premio corretto per il rischio interessante e una profondità significativa.

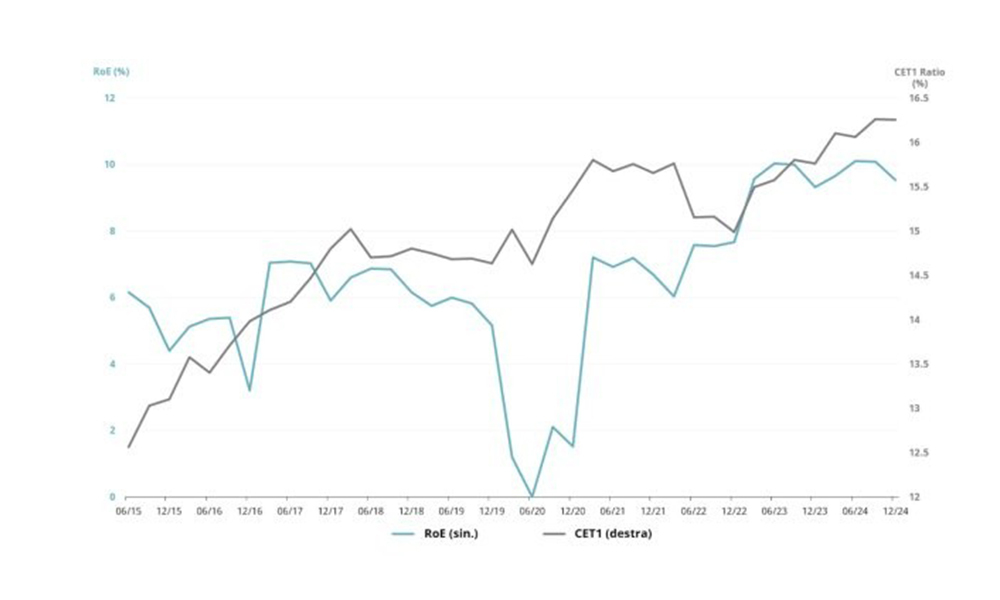

- Le banche europee hanno compiuto molti sforzi per ridurre il rischio e rafforzare i bilanci per rispettare i nuovi requisiti normativi. Hanno così potuto quasi triplicare i coefficienti patrimoniali rispetto al 2008, beneficiando di un contesto molto più virtuoso che ha permesso di migliorare la redditività (cfr. Figura 4).

- Anche il momentum è favorevole, viste le opportunità di consolidamento del settore che si profilano all’orizzonte a seguito di un’ondata di annunci di fusioni e acquisizioni nazionali e internazionali.

- Tutte queste argomentazioni inducono a esplorare l’intera struttura patrimoniale delle banche europee, in particolare attraverso i titoli subordinati, che offrono rendimenti più elevati rispetto al credito High Yield per emittenti che solitamente hanno un rating Investment Grade.

Figura 4: Le banche europee hanno rafforzato la solidità patrimoniale e la redditività negli ultimi dieci anni

Fonte: Banca centrale europea, 30/06/2025.

Il potenziale di performance è ancora più forte

- I fondi che investono in titoli corporate sono a nostro avviso più importanti che mai come alternativa per costruire un’esposizione diversificata.

- Oltre a fornire una comprovata resilienza in fasi di stress, questi asset possono offrire rendimenti significativamente più elevati rispetto ad altre soluzioni di investimento difensive (credito strutturato, debito sovrano, conti deposito, veicoli di real estate).

- Oltre ai benefici da un potenziale rendimento elevato e ricorrente, l’ampio volume di emissioni sul mercato primario dovrebbe continuare a consentirci una significativa generazione di alfa attraverso i premi per la complessità.

- Inoltre, riteniamo che il credito dovrebbe essere inserito in tutte le asset allocation, poiché risulta essere l’unica asset class che combina un’elevata visibilità nei contesti di incertezza con rendimenti reali positivi.

- Un fondo a gestione attiva come Carmignac Portfolio Credit, che può trarre vantaggio dalle inefficienze specifiche di questa asset class, presenta un rendimento a scadenza (YTM) del 6,2 per cento al 30 giugno 2025, con un rating medio BBB- e un’esposizione netta al credito High Yield inferiore a un quarto del patrimonio netto del Fondo.

Figura 5: Yield to maturity e performance di Carmignac Portfolio Credit A EUR Acc dalla costituzione (31/07/2017)

Fonte: Carmignac, 30/06/2025. Indice di riferimento: 75 per cento dell’indice ICE BofAML Euro Corporate (ER00) e 25 per cento dell’indice ICE BofAML Euro High Yield calcolato con le cedole reinvestite e ribilanciato trimestralmente.

ISIN A EUR Acc: LU1623762843. Le performance si intendono al netto delle spese (escluse eventuali commissioni di ingresso spettanti al distributore). Le performance passate non sono necessariamente indicative dei risultati futuri.

1Fonte: Bloomberg, ICE Bank of America, Federazione mondiale delle borse, SIFMA al 30/06/2025.

Carmignac Portfolio Credit A EUR Acc

ISIN: LU1623762843

Periodo minimo di investimento consigliato : 3 anni

Livello di rischio* : 2/7

Classificazione SFDR** Articolo 6

*Scala di Rischio del KID (documento contenente le informazioni chiave). Il rischio 1 non significa che l'investimento sia privo di rischio. Questo indicatore può evolvere nel tempo. **Il Regolamento SFDR (Regolamento sull’informativa di sostenibilità dei mercati finanziari) 2019/2088 è un regolamento europeo che impone agli asset manager di classificare i propri fondi in tre categorie: Articolo 8: fondi che promuovono le caratteristiche ambientali e sociali, Articolo 9 che perseguono l'investimento sostenibile con obiettivi misurabili o Articolo 6 che non hanno necessariamente un obiettivo di sostenibilità. Per ulteriori informazioni consultare: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=it. Per le informazioni relative alla sostenibilità ai sensi del Regolamento SFDR si prega di prendere visione del prospetto del oppure fondi delle pagine del sito web di Carmignac dedicate alla sostenibilità fondo https://www.carmignac.it/it_IT/i-nostri-fondi).

Principali rischi del Fondo

Credito: Il rischio di credito consiste nel rischio d'insolvibilità da parte dell'emittente. Tasso d'interesse: Il rischio di tasso si traduce in una diminuzione del valore patrimoniale netto in caso di variazione dei tassi. Liquidità: Le puntuali irregolarità del mercato possono ripercuotersi sulle condizioni di prezzo che inducono il Fondo a liquidare, aprire o modificare le posizioni. Gestione Discrezionale: Le previsioni sull'andamento dei mercati finanziari formulate dalla società di gestione esercitano un impatto diretto sulla performance del Fondo, che dipende dai titoli selezionati

L'investimento nel Fondo potrebbe comportare un rischio di perdita di capitale.

Costi

ISIN: LU1623762843

Costi di ingresso

2,00 per cento dell'importo pagato al momento della sottoscrizione dell'investimento. Questa è la cifra massima che può essere addebitata. Carmignac Gestion non applica alcuna commissione di sottoscrizione. La persona che vende il prodotto vi informerà del costo effettivo.

Costi di uscita

Non addebitiamo una commissione di uscita per questo prodotto.

Commissioni di gestione e altri costi amministrativi o di esercizio

1,20 per cento del valore dell'investimento all'anno. Si tratta di una stima basata sui costi effettivi dell'ultimo anno.

Commissioni di performance

20,00 per cento quando la classe di azioni supera l'Indicatore di riferimento durante il periodo di performance. Sarà pagabile anche nel caso in cui la classe di azioni abbia sovraperformato l'indice di riferimento ma abbia avuto una performance negativa. La sottoperformance viene recuperata per 5 anni. L'importo effettivo varierà a seconda del rendimento del tuo investimento. La stima dei costi aggregati di cui sopra include la media degli ultimi 5 anni o dalla creazione del prodotto se inferiore a 5 anni.

Costi di transazione

0,25 per cento del valore dell'investimento all'anno. Si tratta di una stima dei costi sostenuti per l'acquisto e la vendita degli investimenti sottostanti per il prodotto. L'importo effettivo varierà a seconda dell'importo che viene acquistato e venduto.

Performance

ISIN: LU1623762843

Fonte: Carmignac al 30/07/2025.

Le performance passate non sono un'indicazione delle performance future. Le performance sono calcolate al netto delle spese (escluse eventuali commissioni di ingresso applicate dal distributore).

Indice di riferimento: 75 per cento ICE BofA Euro Corporate index + 25 per cento ICE BofA Euro High Yield index. Indice ribilanciato trimestralmente.

Materiale pubblicitario. Prima della decisione finale di investimento, consultare il KID/Prospetto del Fondo.

La decisione di investire nel Fondo pubblicizzato dovrebbe essere presa tenendo conto di tutte le caratteristiche o gli obiettivi illustrati nel Prospetto.

Il presente documento è pubblicato da Carmignac Gestion S.A., società di gestione del risparmio autorizzata dall’Autorità per i Mercati Finanziari (AMF) in Francia, e dalla sua controllata lussemburghese, Carmignac Gestion Luxembourg, S.A., società di gestione di fondi di investimento autorizzata dalla Commissione di Vigilanza del Settore Finanziario (CSSF). Il presente documento non può essere riprodotto, totalmente o parzialmente, senza la previa autorizzazione della società di gestione. Non si tratta né di un’offerta di sottoscrizione né di una consulenza d’investimento. Il presente materiale non intende fornire consulenza fiscale, giuridica o contabile e non deve essere utilizzato in tal senso. Il presente documento viene fornito unicamente a scopo informativo e non deve essere utilizzato per valutare la convenienza di un investimento in titoli o partecipazioni in esso illustrati né per qualsivoglia altra finalità. Le informazioni ivi contenute possono essere parziali e sono soggette a modifiche senza preavviso. Esse sono aggiornate alla data di redazione del presente documento e sono tratte da fonti proprietarie e non proprietarie ritenute affidabili da Carmignac; non sono necessariamente esaustive o accurate. Alcuni soggetti o paesi potrebbero subire restrizioni di accesso al Fondo. Il presente documento non è rivolto a soggetti in giurisdizioni dove (a causa della nazionalità, residenza o altro di tale soggetto) il documento o la disponibilità di tale documento sono vietati. I soggetti ai quali si applicano tali divieti non devono avere accesso al presente documento. L’imposizione fiscale dipende dalla situazione del singolo investitore. I Fondi non sono registrati per la distribuzione al dettaglio in Asia, Giappone, Nordamerica e Sudamerica. I Fondi Carmignac sono registrati a Singapore nel quadro del regime estero limitato (rivolto esclusivamente a clienti professionali). I Fondi non sono registrati ai sensi del Securities Act statunitense del 1993. I Fondi non possono essere offerti o venduti, in maniera diretta o indiretta, a beneficio o per conto di una «U.S. Person» secondo la definizione della normativa statunitense Regulation S e FATCA. I rischi, le commissioni e le spese correnti sono descritti nel KID. I Fondi non sono a capitale garantito e gli investitori possono perdere parte o tutto il loro capitale. I prospetti dei Fondi, i KID, NAV e i rapporti annuali sono disponibili sul sito www.carmignac.com, o su richiesta alla Società di gestione. Gli investitori possono accedere a un riepilogo dei loro diritti in lingua italiana, sul sito di Carmignac, alla sezione 5 della “pagina informativa sulla regolamentazione” al paragrafo “riepilogo dei diritti degli investitori” al seguente link: Informazioni sulla regolamentazione | Carmignac.

Carmignac Portfolio fa riferimento ai comparti Carmignac Portfolio SICAV, una società di investimento di diritto lussemburghese e conforme alla Direttiva sugli OICVM. La performance passata non è necessariamente indicativa di risultati futuri. Le performance si intendono al netto delle spese (escluse eventuali commissioni d’ingresso spettanti al distributore). Il rendimento può aumentare o diminuire a seguito di fluttuazioni valutarie, per le quote prive di copertura valutaria.

Il riferimento a specifici titoli o strumenti finanziari è riportato a titolo meramente esemplificativo per illustrare titoli attualmente o precedentemente presenti nei portafogli dei Fondi della gamma Carmignac. Tale riferimento non è volto pertanto a promuovere l’investimento diretto in detti strumenti né costituisce una consulenza di investimento. La Società di gestione non è soggetta al divieto di investire in tali strumenti prima della pubblicazione della relativa comunicazione. I portafogli dei Fondi Carmignac possono variare senza preavviso.

Il riferimento a premi o classifiche non è una garanzia dei risultati futuri del Fondo o del gestore.

Svizzera: i prospetti, i KID e i rapporti di gestione annuali sono disponibili sul sito internet www.carmignac.ch e presso il nostro rappresentante di gestione in Svizzera, CACEIS (Switzerland) SA, Route de Signy 35, CH-1260 Nyon. Il soggetto incaricato dei pagamenti è CACEIS Bank, Parigi, filiale di Nyon / Svizzera, Route de Signy 35, 1260 Nyon.

CARMIGNAC GESTION 24, place Vendôme - F-75001 Paris - Tel: (+33) 01 42 86 53 35 Società di gestione patrimoniale autorizzata dall'AMF- S.A. con capitale di € 13.500.000 - RCS Parigi B 349 501 676.

CARMIGNAC GESTION Luxembourg - City Link - 7, rue de la Chapelle - L-1325 Luxembourg - Tel: (+352) 46 70 60 1 Controllata di Carmignac Gestion Società di gestione di fondi di investimento autorizzata dalla CSSF – S.A. con capitale di € 23.000.000 - RC Lussemburgo B 67 549.