Jonathan Baltora: «Renditechancen im Niedrigzinsumfeld»

Von Jonathan Baltora, Head Inflation Expertise, Axa Investment Managers

Wer in den vergangenen zwei Jahren auf eine Normalisierung der Geldpolitik, ein Rückfahren der quantitativen Lockerungen (QE), steigende Zinsen und ein Anziehen der Teuerung gehofft hat, wurde von der Coronakrise definitiv eines Besseren belehrt.

Zurzeit sinken die Inflationserwartungen wegen dem gesamtwirtschaftlichen Nachfragerückgang, den ungewissen Wachstumsaussichten und den tieferen Erdölnotierungen. Auf mittlere bis lange Frist könnte das Inflationsrisiko aufgrund der Geldschwemme in die Realwirtschaft jedoch deutlich steigen, sodass Nominalwertanlagen ein nicht zu unterschätzender Kaufkraftverlust droht.

Schlüssel zur Berechnung eines Anlagewerts

In diesem Umfeld lohnt sich der Blick auf inflationsgebundene Obligationen, sogenannte Linker, denn die Inflationserwartungen sind der Schlüssel zur Berechnung ihres Anlagewerts.

Es ist davon auszugehen, dass die Inflation dieses Jahr nahe bei null liegen wird. Doch die Auswirkungen der grössten je global koordinierten QE-Massnahmen und der enormen budgetären Stimulierungsmassnahmen auf die Inflation bleiben abzuwarten. Ein Vergleich des heutigen Umfelds mit den jüngsten Rezessionen und Phasen quantitativer Lockerung könnte einen Hinweis auf die künftige Entwicklung von inflationsgebundenen Obligationen geben.

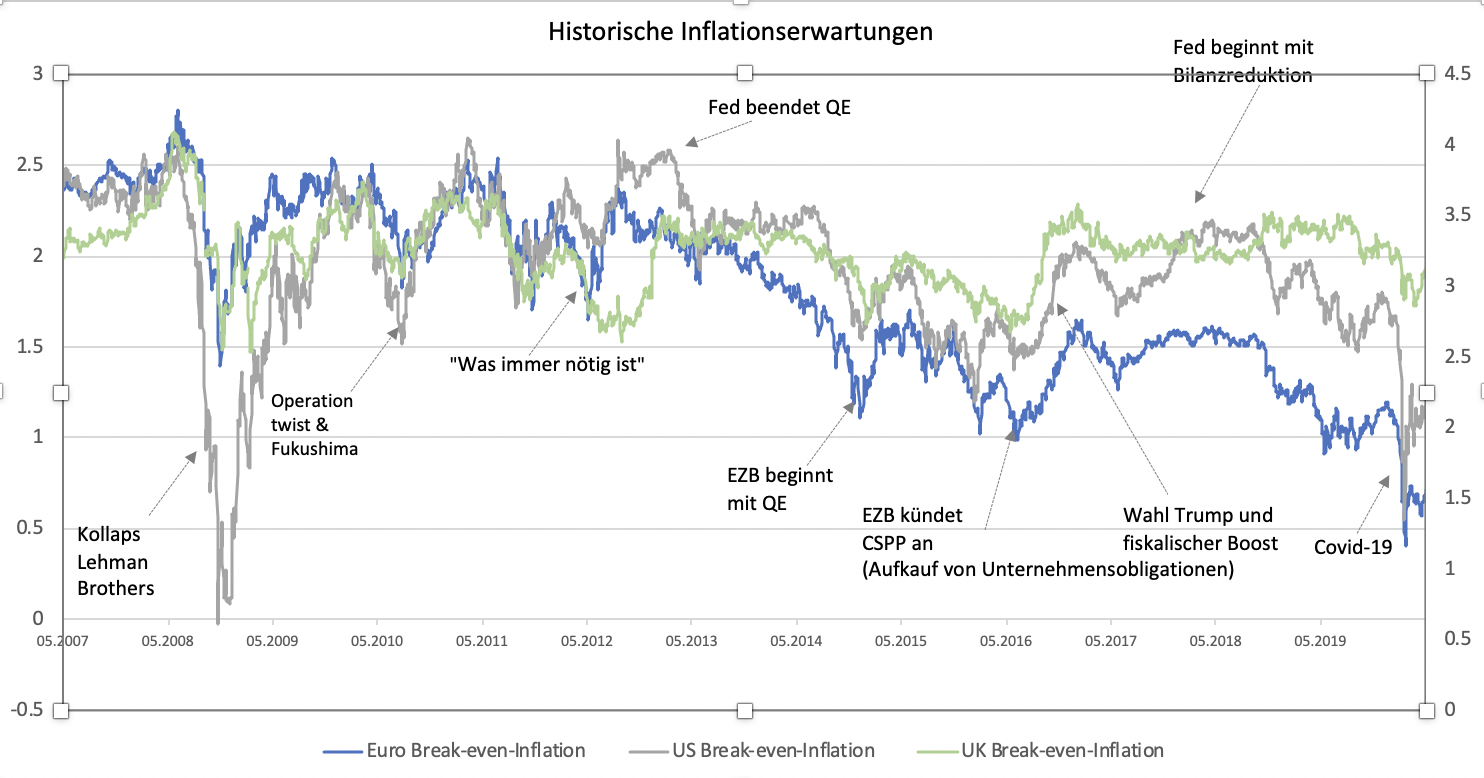

Unterstützung von den Zentralbanken

(Quelle: Bloomberg, März 2020)

In den letzten QE-Jahren haben sich inflationsgebundenen Obligationen gut entwickelt – und dies dürfte auch in Zukunft der Fall sein. Einerseits suchen Anleger in Zeiten von Unsicherheit nach defensiven Vermögenswerten. Linker werden meist von Staaten mit einem hohen Rating ausgegeben und bieten Anlegern Sicherheit bezüglich der Kreditwürdigkeit der Emittenten.

Zudem erhalten inflationsgebundene Obligationen Liquiditätssupport von den Zentralbanken, die die meisten Linker in ihre QE-Programme aufnehmen. Andererseits haben Anleger mit einem kurzfristigen Anlagehorizont in der jüngsten Marktkrise Linker abgestossen, um Liquidität zu schaffen und Margenausgleichszahlungen leisten zu können, was eine gute Einstiegschance darstellt.

Wie für alle Obligationen, sind steigende Zinsen auch für Linker ein Risiko. Während Fiskalanreize normalerweise die Zinssätze in die Höhe treiben können, ist diese Entwicklung zurzeit nicht zu befürchten, da die fiskalischen Stimulus-Programme als Reaktion auf den Wirtschaftskollaps gerechtfertigt sind.

Negative Inflationserwartungen

Es stellt sich eher die Frage, ob die Gefahr einer Deflation droht. Als Folge der internationalen Finanz- und Staatsschuldenkrise vor rund zehn Jahren wurden vor allem in Europa umfangreiche Sparpakete umgesetzt; eine suboptimale Massnahme, da somit verschiedenen Länder unter ihrem Potenzialwachstum blieben und deflationäre Tendenzen aufwiesen. Für dieses Jahr preisen die Märkte wegen dem Ölpreissturz äusserst geringe oder gar negative Inflationserwartungen ein.

Aufgrund der heutigen und in dieser Grössenordnung noch nie dagewesen Stimulierungsmassnahmen ist danach jedoch eine deutliche Erholung des weltweiten Wirtschaftswachstums – und somit ein Anziehen der Inflation – durchaus denkbar. Deflation dürfte mittelfristig kein wesentliches Risiko darstellen.

Interessante Break-even-Inflation

Bei herkömmlichen Obligationen sind Rückzahlungsbetrag und Coupon fix, aber real betrachtet verlieren sie über die Zeit an Wert, wenn die Inflation steigt. Bei einer inflationsgebundenen Obligation hingegen wächst der Rückzahlungswert mit der Teuerung. Der Renditeunterschied zwischen einer normalen Obligation und einem Linker entspricht der Differenz zwischen Nominal- und Realzins – oder der vom Markt erwarteten Inflation über die gesamte Laufzeit der Anleihe.

Diese Inflation wird als Break-even-Inflation bezeichnet. Sie ist die Inflation, ab der die inflationsgebundene Obligation rentabler ist als ein Wertpapier mit festem Zinssatz und dient somit als Mass für die Beurteilung der relativen Attraktivität der Obligation.

Interessante Investitionsmöglichkeit

Je geringer die Break-even-Inflation ist, desto attraktiver sind inflationsgebundene Obligationen im Vergleich zu traditionellen Obligationen. Die Wahrscheinlichkeit, dass die realisierte Inflation die Break-even-Inflation längerfristig übersteigen wird, ist hoch. Linker haben im aktuellen Niedrigst-Zinsumfeld Raum für Outperformance und stellen für Anleger eine interessante Investitionsmöglichkeit dar.