Asset Manager – sparen allein reicht nicht

Wenn es um die Marge geht, kommt es auf andere Qualitäten und Strategien an als nur darauf, die Kosten tief zu halten. Zu dieser Erkenntnis kommt die internatonale Beratungsfirma PricewaterhouseCoopers (PwC) in einer neuen Studie zum Thema Asset Management.

Laut dem Report «Cost and Growth in Asset Management» sind die Volumina der Kundengelder in den Jahren 2018 bis 2020 um 24 Prozent gestiegen. Die Rentabilität der verwalteten Vermögen (AuM) sank jedoch im selben Zeitraum ebenfalls um 24 Prozent.

Mangelnde Rentabilität

Zahlreiche Fusionen und Übernahmen unter den Vermögensverwaltern hätten weltweit zu einem Anstieg der verwalteten Kundengelder geführt und das Wachstum der Asset Manager vorangetrieben, heisst es darin weiter. Bei den insgesamt 41 betrachteten Vermögensverwaltern mangele es jedoch an Rentabilität, und im Schnitt seien die Gewinne 2020 um 14 Prozent zurückgegangen.

Das wichtige Kosten-Ertrags-Verhältnis (CIR) sei aufgrund der Kosteneinsparungen in den vergangenen Jahren immerhin von 66 auf 65 Prozent gesunken – das Tempo dieses Rückgangs habe sich jedoch merklich verlangsamt. Trotz deutlich höherer Kosten pro verwaltetem Vermögen arbeiteten kleinere Vermögensverwalter mit aktivem Investment-Stil und einem Aktienanteil von mindestens 50 Prozent am profitabelsten.

Im Jahr 2020 sind die verwalteten Vermgen trotz Börsenhausse lediglich um 6,6 Prozent gewachsen, nach rund 12 Prozent 2019. Trotz des Anstiegs und konstant niedriger Durchschnittskosten schrumpfte der Gewinn bei den betrachteten Unternehmen seit 2019 im Schnitt um 14 Prozent, schreibt PwC weiter.

Neue Geschäftsmodelle sind nötig

«Die Konzentration auf die Kostenreduktion hat bei den Vermögensverwaltern dazu geführt, dass Investitionen in neue Geschäftsmodelle und damit auch die Chance auf Steigerungen bei den Einnahmen in den Hintergrund gerückt sind», kommentiert Utz Helmuth von der PwC-Tochter Strategy&.

Anhaltende Niedrigzinsen und ein averses Risikoprofil hätten ausserdem zu einer erheblichen Gewichtung zugunsten risikoarmer, festverzinslicher Produkte in der Vermögensallokation geführt. Dies habe sich zusätzlich negativ auf Erträge und Rentabilität ausgewirkt.

«Um auch mit höheren Kosten und gleichbleibend niedriger CIR rentabel zu arbeiten, sind jetzt ein Umdenken und eine stärkere Konzentration auf die Steigerung der Einnahmen dringend erforderlich», so Helmuth weiter.

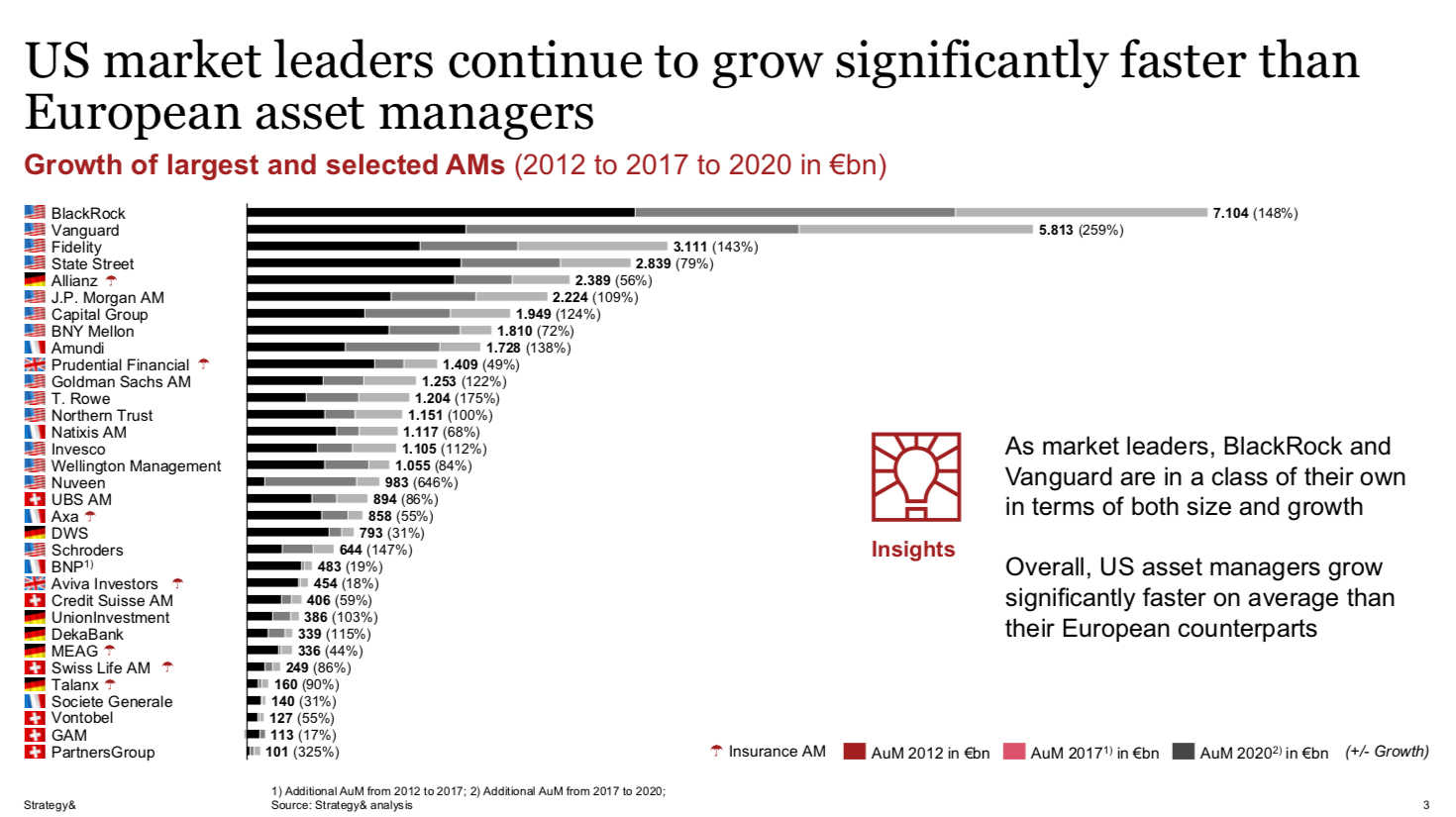

US-Firmen dominant

Auf der Liste der 41 betrachteten Vermögensverwalter befinden sich auch sechs Schweizer Aktuere. Dominiert wird das Ranking jedoch von den grossen US-Unternehmen, wobei Blackrock mit Vermögen von 7'104 Milliarden Euro in einer eigenen Liga spielt, gefolgt von Vanguard als Nummer zwei mit 5'813 Milliarden Euro.

Nur drei Europäer schaffen es unter die ersten zehn. Als grösster Schweizer Asset Manager rangiert die Grossbank UBS auf Platz 18, die Lokalrivalin Credit Suisse folgt auf Rang 24. Weiter unten in der Tabelle folgt der Lebensversicherer Swiss Life. Vontobel, GAM und Partners Group bilden die Schlusslichter, obwohl sie hierzulande wichtige Akteure sind.