Klaus Wellershoff: «Anlageperformance der Grossbanken ist peinlich»

Die Wertentwicklung der Strategiefonds der grossen Banken sei eigentlich peinlich, schreibt das Beratungsunternehmen von Klaus Wellershoff in einer Studie. Im Vergleich mit einem «naiven» Anlagemuster hätten solche Strategien auch in den vergangenen fünf Jahren keine Fortschritte gemacht – weder was Rendite, noch was Risiko angeht, urteilt der Finanzprofi.

«Die Performance der Vermögensverwaltung grosser Schweizer Banken hat sich in den vergangenen fünf Jahren nicht verbessert», heisst es in einer Publikation des Anlagerberaters Wellershoff & Partners vom Montag. Noch immer könne ein vollkommen unwissender Investor mit einfachen Mitteln bessere Resultate erzielen als UBS & Co.

Vermögen gleichmässig verteilt

In der Publikation vergleicht Wellershoff die Performance einer «naiven» Anlagestrategie (Naive Asset Allocation, NAA) mit einer strategischen Anlageaufteilung (Strategic Asset Allocation SAA), wie sie von Banken, Versicherungen und grossen Privatinvestoren angewandt wird. Bei der NAA wird das Vermögen «einfach» in gleichen Teilen auf alle ausgewählten Anlageklassen verteilt.

Laut der Berechnung der Beratungsgesellschaft hätte die NAA nach Kosten die meisten Strategiefonds deutlich hinter sich gelassen. Über den Zeitraum von 1990 bis Sommer 2023 betrachtet, habe die jährliche Durchschnittsrendite einer NAA demnach 4,17 Prozent betragen, während die Strategiefonds nur 3,08 Prozent geliefert hätten.

Auch weniger risikoreich

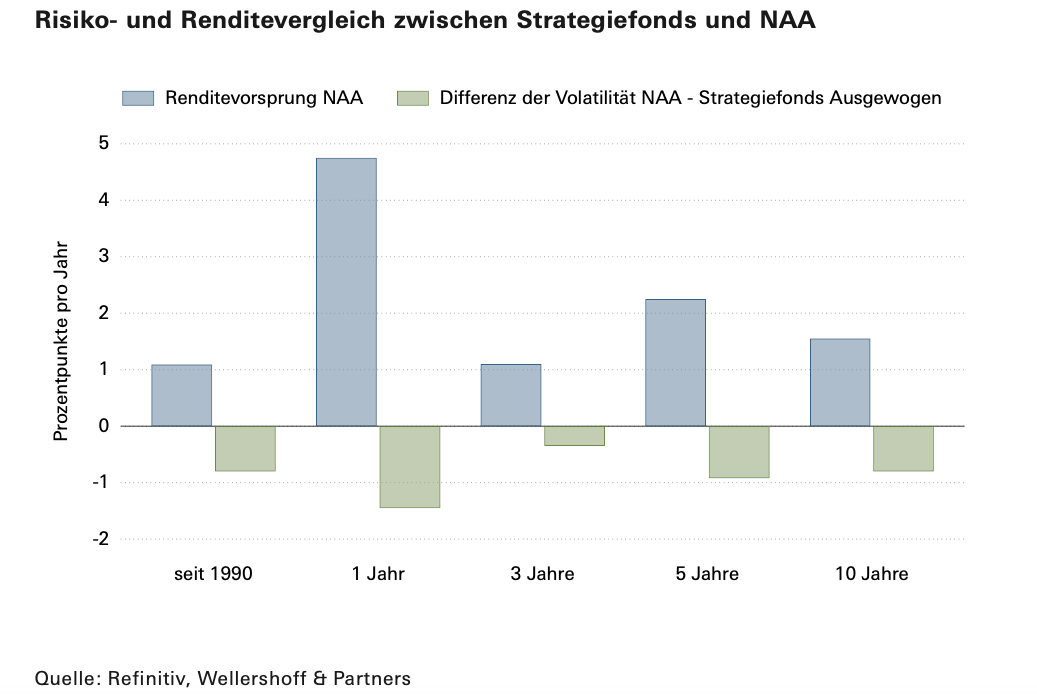

«Besonders peinlich für die Finanzindustrie ist, dass die NAA nicht nur eine höhere Rendite hat, sondern auch noch ein tieferes Risiko», heisst es weiter. Die als Risikomass verwendete Volatilität habe über 30 Jahre betrachtet bei der NAA bei 6.92 Prozent gelegen, bei den Strategiefonds hingegen bei 7,71 Prozent. Auch bei der Betrachtung auf die Zeiträume von einem, drei, fünf und zehn Jahren habe NAA sowohl bei der Rendite als auch bei der Volatilität einen Vorsprung gezeigt (siehe Grafik unten).

(Quelle: Refinitiv, Wellershoff & Partners)

Mehr noch: In den vergangenen Jahren sei die Performance-Differenz nicht kleiner, sondern grösser geworden. Wellershoff schreibt, dass an den Finanzmärkten solche Muster nach ihrer Entdeckung meist wieder verschwinden würden. Die Entdeckung der Anomalie zu Arbitrage müsste also zum Verschwinden des Phänomens führen. Sprich, dass die Experten aus den Fehlern lernen und diese beseitigen.

Armutszeugnis für die Experten

Die Ergebnisse der Betrachtung würden belegen, dass «die Vermögensverwaltung vieler Schweizer Banken nicht einmal den einfachsten Effizienzanforderungen genügt», so das harsche Fazit des Ex-Grossbankers. «Das ist ein Armutszeugnis für die involvierten Experten, aber auch für die Verwaltungsräte der betroffenen Institute, die in der Kerndisziplin der Vermögensverwaltung ihre Aufsichtspflicht offensichtlich nicht wahrnehmen.»

Wellershoff schied 2009 bei der UBS als Chefökonom aus und hatte sich mit seinem Beratungsunternehmen selbstständig gemacht. Zudem ist er zusammen mit dem früheren UBS-Manager Patrick Müller Mitgründer der Firma Zwei Wealth, einer Art Vergleichsportal für unabhängige Vermögensverwalter und Banken.