«Die Digitalisierung funktioniert immer noch nicht in der Schweiz»

- «Was wollen unsere Kunden von uns, und wie schaffen wir es, ihnen das schnellstmöglich zu einem vernünftigen Preis zu liefern?»

- «Und wie können uns digitale Instrumente – sinnvoll orchestriert – dabei helfen, diese Lieferung schnellstmöglich und kosteneffizient zu gewährleisten?»

Diese Fragestellungen stehen im Zentrum von Nils Hafners (Bild) Überlegungen und seinem nachfolgenden Text «Die Digitalisierung funktioniert immer noch nicht in der Schweiz».

Hafner ist ein internationaler Experte für den Aufbau langfristig profitabler Kundenbeziehungen. Er ist Professor für Kundenbeziehungsmanagement an der Hochschule Luzern und nimmt verschiedene Lehraufträge an mehreren europäischen Hochschulen wahr.

Einen Brief schreiben?

Nils Hafner: Schon bei der ersten Teilfrage liefern Banken häufig keine präzisen Antworten. Nur so ist es erklärbar, wenn ein grosses Finanzinstitut in Deutschland auf die Anfrage einer Kundin via Social Media antwortet, sie müsse bitte einen Brief schreiben (vgl. Facebook-Konversation).

Dann kann man auf den Touchpoint Social Media eigentlich gänzlich verzichten. Was uns dabei vor allem erstaunt ist die Tatsache, wie wenig koordiniert gerade digitale Touchpoints betrieben werden.

Botschaften über alle «Kanäle»

Da gibt es ein Social-Media-Team, ein Call Center, welches auf Anrufe und Emails antwortet, den Berater in der Filiale und alle arbeiten unabhängig voneinander.

Dies ist natürlich eine direkte Folge des so genannten Multi-Channel-Managements. Kennzeichen eines «Kanals» ist es, dass dieser links und rechts begrenzt ist und dass das Wasser darin in eine Richtung fliesst. Genauso verhalten sich Banken. Sie gehen davon aus, zu wissen, was der Kunde von ihnen will und liefern das in Form von Botschaften über alle «Kanälen» aus.

Merkwürdige Erfahrungen beim Wertschriftenkauf

Dabei scheinen die Kundenbedürfnisse für manche Banken oftmals ohne Belang zu sein, und «Kanäle» werden so eingesetzt, wie es das Finanzinstitut gerade für opportun hält. Unvergessen meine (sehr gute) Anlage-Beratung in der Filiale des örtlichen Bankhauses mit genauer Definition der zu erwerbenden Wertpapiere.

Die Selektion kam dabei mittels einer klaren Empfehlung des Bankberaters zustande. Zwei Wochen später (nach erfolgtem Kauf der Papiere und Einstellung in das Depot) folgte eine Aufforderung per Brief zu unterschreiben, «dass der Erwerb der Wertpapiere ausschliesslich auf eigene Initiative und ohne Beratung» zustande gekommen sei.

Brief sorgt für Verwirrung

Der Brief wird dabei bewusst eingesetzt, um dem Kunden die gesamte Verantwortung für den Kauf der Papiere ohne Diskussion zuzuschieben. So entstehen natürlich keine vertrauensvollen Beziehungen.

Der Brief löst für den Kunden keine Probleme, im Gegenteil, er schafft zusätzliche. Per Email bedankt sich der Berater übrigens noch für das gute Gespräch und fasste seine Beratung und deren Umsetzung noch einmal zusammen.

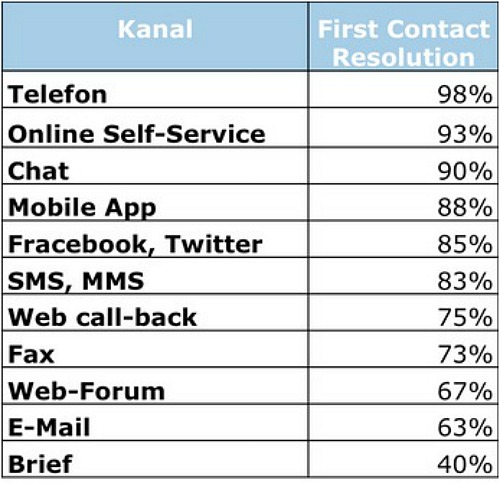

«Kanäle» oder eben Touchpoints, wie wir die Berührungspunkte im Kundenmanagement nennen, sind gerade im Kundenservice unterschiedlich effizient. Das hat eine Studie des IFZ im Rahmen des KTI-Projekts «Dialogmonitor » unlängst ergeben. Sie hat dabei den Service über Telefon, Chat, App, Email und viele andere Touchpoints miteinander vergleichen.

Email ist ungeeignet

Dabei fiel auf, dass nach wie vor das Telefon für die Problemlösung das effizienteste Instrument ist: 98 Prozent aller Anliegen lassen sich im ersten Anlauf abschliessend bearbeiten (vgl. Liste links). Interessant ist dabei der Vergleich zwischen der Problemlösungseffizienz im Chat und per Email.

Dabei fiel auf, dass nach wie vor das Telefon für die Problemlösung das effizienteste Instrument ist: 98 Prozent aller Anliegen lassen sich im ersten Anlauf abschliessend bearbeiten (vgl. Liste links). Interessant ist dabei der Vergleich zwischen der Problemlösungseffizienz im Chat und per Email.

First Contact Resolution Rate unterschiedlicher Kanäle © IFZ

Während über den Chat 90 Prozent aller Anfragen tagesaktuell gelöst werden konnten, gelang das nur für 63 Prozent aller Emails. Mit anderen Worten: Der Touchpoint Email scheint (gemessen an den zwei zentralen Fragestellungen zuoberst) weder für die Bank noch für den Kunden einen besonderen Nutzen zu haben.

Chat als wertvolles Instrument

Wenn man so etwas festgestellt hat, geht es natürlich darum, den Kunden mit neuen, auch für ihn effizienteren Angeboten vertraut zu machen. Die britische Royal Bank of Scotland (RBS) zeigt im nachfolgenden Video, wie sich ein Chat auch als Instrument einsetzen lässt, um so genannte «Customer Education» zu betreiben, also dem Kunden passendere Lösungen anzubieten.