Die wundersame Geldmaschine der Bellevue Group

Die Zürcher Bellevue Group hat sich durch eine Vertragsänderung deutlich höhere Einnahmen aus ihrer Tätigkeit für die Beteiligungsgesellschaft BB Biotech gesichert. Das stösst einigen BB-Biotech-Aktionären sauer auf.

In Branchenkreisen ging jüngst die Frage um: Wem gehört eigentlich die Beteiligungsgesellschaft BB Biotech? Diese Frage kam auf, nachdem kolportiert worden war, die Änderung des Verwaltungsvertrages mit der Bellevue Group diene primär dem Unternehmen und nicht den Eigentümern.

Dazu muss man wissen: Die BB Biotech gehört einer breiten Schicht von Anlegern. Gut 5 Prozent der knapp zwölf Millionen Aktien sind im Eigenbesitz; eine Beteiligung von 5,5 Prozent hält der amerikanische Hedgefonds-Guru Paul Elliott Singer, der damit der grösste Einzelaktionär ist.

Markant höhere Gebühren

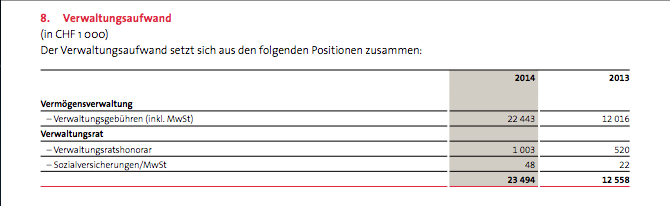

Worum geht es genau? Die zur Bellevue Group gehörende Vermögensverwalterin Bellevue Asset Management ist seit der Gründung der BB Biotech im Jahr 1993 mit der Verwaltung des Portfolios betraut. Dafür erhält sie eine Gebühr. Diese belief sich in der Vergangenheit jährlich auf vier bis zwölf Millionen Franken.

Im vergangenen Jahr jedoch betrug diese Gebühr laut Geschäftsbericht fast doppelt so viel. Möglich wurde dies auf Grund einer Änderung des Verwaltungsvertrags – quasi durch die Hintertür und ohne Abstimmung an der Generalversammlung, wie auch die Börsenzeitung «Finanz und Wirtschaft» in einem Artikel bemerkte (Artikel bezahlpflichtig).

Übereinstimmende Interessen?

Bis Ende 2013 war diese Verwaltungsgebühr von 1,2 Prozent auf eine Marktkapitalisierung bei BB Biotech von 1 Milliarde Franken beschränkt gewesen. Per Anfang 2014 wurde diese Gebühr gemäss Verwaltungsratsbeschluss zwar von 1,2 Prozent auf 1,1 Prozent gesenkt, doch galt sie fortan auf die gesamte Marktkapitalisierung der BB Biotech.

Laut einer Sprecherin der Firma bezweckte der Verwaltungsrat mit diesem Entscheid eine «Übereinstimmung der Aktionärsinteressen mit jenen der Vermögensverwalterin Bellevue Asset Management», die für eine Vielzahl von Dienstleistungen (Portfolio Management, Investor Relations, Business Development, Marketing, Kommunikation, Administration und Finanzen) zuständig ist.

Am unteren Ende

Die Gebührenstruktur bleibe transparent und marktkonform, und im Konkurrenzvergleich bewege sich BB Biotech damit «am unteren Ende», war weiter zu erfahren. Zudem ermögliche die Anpassung , die Investitionstätigkeit in Einklang mit dem Wachstum der Beteiligungsgesellschaft fortzusetzen. Aktionärsinteressen und jene der Vermögensverwalterin stünden im Einklang, unterstrich die Sprecherin gegenüber finews.ch.

Zudem gelte es, die Wettbewerbsfähigkeit langfristig durch Investitionen in Infrastruktur und Human Resources aufrecht zu erhalten. So hat die Bellevue Asset Management unter anderem ihre Analystenkapazität deutlich ausgebaut und den Standort New York verstärkt. Ausserdem wurden die Investor-Relations-Aktivitäten in Grossbritannien durch eine neue Niederlassung in London 2014 verstärkt.

Aber auch in anderen Märkten wie der Schweiz und Deutschland wurden Investor Relations und Kommunikation intensiviert. Daneben tätigte die Vermögensverwalterin substanzielle Investitionen in Systeme und Prozesse – nicht zuletzt auf Grund der verschärften Regulierung und der steigenden Anforderungen der Investoren.

Geldsegen für die Bank am Belleuve

Die Änderung des Verwaltungsvertrags hat sich allerdings auch finanziell positiv auf die Bellevue Group ausgewirkt und kaschiert möglicherweise die eher ertragsschwache Bank am Bellevue. Denn der markante Gewinnanstieg der Gruppe im vergangenen Jahr um mehr als 70 Prozent auf elf Millionen Franken ist im Wesentlichen auf die erwähnte Vertragsänderung zurückzuführen.

Und es kommt noch besser: Aktuell liegt die Marktkapitalisierung bei knapp vier Milliarden Franken – macht Mehreinnahmen von 44 Millionen Franken, sofern sich diese Marktkapitalisierung hält. Im Vergleich: Nach der alten Regel wären maximal zwölf Millionen Franken an Mehreinnahmen möglich gewesen.

Weniger Geld für die Aktionäre

Die Vertragsänderung wurde aber auch strategisch äusserst günstig getroffen. Denn dem Healthcare-Branche werden auch künftig zweistellige Wachstumsraten zugetraut. Der Grund: Weil immer mehr Medikamente ihren Patentschutz verlieren, hat die Industrie einen enormen Bedarf an neuen, innovativen und von Biotech-Firmen entwickelten Medikamenten. Dazu kommt die steigende Nachfrage seitens der Patienten.

Leidtragende dieser Änderungen sind die BB-Biotech-Aktionäre. So wurde deren Dividende für 2014 zwar von 7.00 Franken auf 11.60 Franken erhöht; bei gleichbleibender Verwaltungsgebühr hätte sie wohl höher ausfallen können.

Ein unangenehmer Zeitgenosse

Die Bellevue Group ihrerseits beschreibt die Kooperation mit BB Biotech als eine Win-Win-Situation. Dennoch handelt es sich hierbei um eine doch eher etwas asymmetrische Abhängigkeit, wie die obigen Ausführungen vermuten lassen.

Sollte sich im Aktionariat von BB Biotech also Widerstand gegen den neuen Vertrag formieren, dürfte es schwierig werden für die Bellevue Group. Von der Hand zu weisen ist dieses Szenario nicht. Denn mit Paul E. Singer sitzt ein bisweilen unangenehmer Zeitgenosse im Aktionariat, wie finews.ch verschiedentlich berichtete. Zudem gab das Verhältnis zwischen der Bellevue Group und BB Biotech schon früher gelegentlich Anlass zu Kritik.