Credit Suisse: Unternehmerbank soll's richten

Was die Credit Suisse in Asien seit einigen Jahren erfolgreich betreibt, soll ihr nun auch hierzulande die dringend benötigten Erträge sichern. Für ihre «Unternehmerbank» will die CS auch zusätzliches Personal engagieren.

Bloss «Bank» zu sein, genügt heute offenbar nicht mehr. Auf die Profilierung kommt es an, selbst für eine Universalbank wie die Credit Suisse (CS), die sämtliche Finanzdienstleistungen anbietet; angefangen etwa vom Sparkonto, über den Zahlungsverkehr bis hin zu komplexen Kapitalmarkttransaktionen, einem Börsengang oder der Gründung einer Trust-Struktur.

Aber selbst mit diesem weit reichenden Angebot muss sich die CS differenzieren, so dass sie anders ist – anders als ihre Konkurrenten in der Schweiz wie im Ausland. Darum will sie – bereits seit einigen Jahren – eine «Bank für Unternehmer» sein, die den Firmen und deren Besitzern und Chefs alle nur erdenklichen Dienstleistungen sowohl geschäftlich (zum Beispiel Kredite) als auch privat (zum Beispiel Vermögensverwaltung) anbietet.

In Asien erprobt

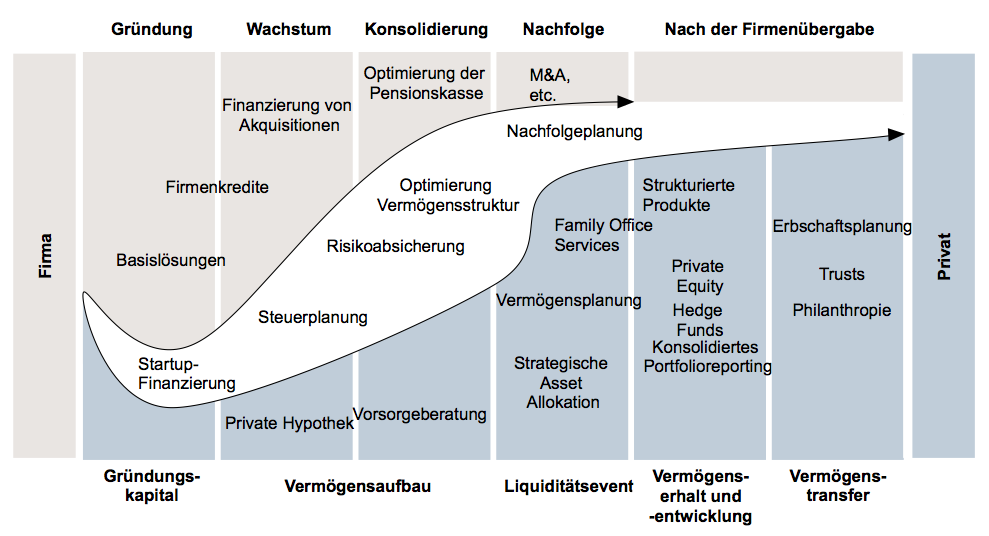

Dabei richtet sich die CS nach einem Lebenszyklus des Unternehmens respektive des Unternehmers, der – vereinfacht gesagt – anfänglich (Gründungs-)Kapital, danach Firmenkredite, später Beratung bei Transaktionen, Pensionskassen-Lösungen und schliesslich eine Nachfolge-Planung benötigt. Umgekehrt sind anfänglich seine privaten Finanzbedürfnisse eher bescheiden, wachsen aber mit dem entsprechenden Erfolg des Unternehmens (vgl. nachstehende Grafik).

Dieses Geschäftsmodell betreibt die CS in Asien bereits höchst erfolgreich, wo in den vergangenen zwei Jahrzehnten tatsächlich viele, enorm reiche Unternehmerpersönlichkeiten entstanden sind, die ebendiese Kombination von beruflichen und privaten Finanzbedürfnissen haben, wie CS-Asien-Chef Helman Sitohang unlängst in einem Gespräch mit finews.ch in Singapur erklärte.

Pionier der Unternehmer-Bank

Ursprünglich habe die CS in Asien eher als Investmentbank gegolten, so dass viele Unternehmer-Kunden ihr persönliches Vermögen zu einer anderen Bank brachten. Ihm sei dies 2004 bewusst geworden, sagt Sitohang, als ihn ein Firmenkunde gefragt habe, zu welcher Bank er seine erwirtschafteten Mittel bringen solle. «Da war für mich klar, dass wir alles daran setzen sollten, auch dieses Geld zu verwalten», so der CS-Asien-Chef, der damit recht eigentlich als Pionier der «Unternehmer-Bank» gilt – bevor Oswald J. Grübel 2005 die «One Bank» lancierte.

Während sich der Erfolg der kombinierten Bank der CS in Asien relativ rasch und signifikant einstellte, kann sie hierzulande nie richtig in Fahrt. Scheinbar klappte die konsequente Verzahnung der verschiedenen Geschäftsbereiche nicht optimal, selbst wenn die (damaligen) CS-Verantwortlichen verschiedentlich das Gegenteil behauptet haben.

Zusätzliche Standorte

Nun, unter dem Dach der neuen Swiss Universal Bank, die Thomas Gottstein verantwortet, soll die «Bank für Unternehmer» tatsächlich zum Juwel des Unternehmens avancieren, wie die Verantwortlichen am Freitag vor den Medien in Zürich beteuerten. Gerade weil dies vermutlich der letzte Versuch sein dürfte, dieses Konzept zum Erfolg zu führen, scheut die CS nun weder Kosten noch Mühe, um den Plan nun zu verwirklichen.

Unter diesen Prämissen will die Bank in den nächsten Monaten schweizweit die Standorte mit spezialisierten Unternehmer-Beratern von aktuell 11 auf 20 erhöhen, wie Daniel Hunziker, Leiter der Region Zürich, erklärte. Neue Standorte wird es in Delémont, Neuenburg, Fribourg, Sitten, Lugano sowie im Kanton Zürich, namentlich in Uster, Winterthur und Wädenswil, geben, wie Hunziker gegenüber finews.ch präzisierte. Damit einher geht auch ein signifikanter Ausbau der Anzahl Unternehmer-Berater. So will die CS bis Ende Jahr den Bestand von derzeit 60 auf rund 100 erhöhen.

Zusätzliches Know-how

Um den (potenziellen) (Jung-)Firmen-Kunden mit zusätzlichem Know-how beizustehen, ist die CS auch Partnerin der Unternehmer-Investorenplattform Schweiz (UIP), die Risikokapital, Kapitalmarkt-Dienstleistungen, aber auch Versicherungslösungen sowie ein Personen-Netzwerk und bei Bedarf Berater und Verwaltungsräte zur Verfügung stellt. Darüber hinaus unterstützt die Bank seit Anfang Jahr die Plattform startups.ch, wie auch finews.ch unlängst meldete.

Landesweit betreut die CS aktuell über 100'000 KMU-Kunden, wovon 30'000 kleinere Unternehmen und kommt damit auf einen Marktanteil von 10 bis 15 Prozent, wie André Helfenstein, Leiter Corporate & Institutional Clients, am Freitag erklärte. Angesichts dieser Zahlen wehrt sich die CS auch energisch gegen den notorischen Vorwurf, als globale Bank zu weit von den Schweizer KMUs entfernt zu sein.

Unausgeschöpftes Potenzial

Im Gegenteil, diese Zahlen würden die Nähe der CS zum Rückgrat der Schweizer Wirtschaft beweisen, wie die kleinen und mittelgrossen Unternehmen bisweilen auch bezeichnet werden, betonte Helfenstein. Vor diesem Hintergrund sieht die CS denn auch ein beträchtliches Wachstumspotenzial, das sie mit ihrer nun personell neu aufgegleisten «Bank für Unternehmer» ausschöpfen will.