Einzigartiges Mobile Banking

Andreas Dietrich ist Professor an der Hochschule Luzern respektive am Institut für Finanzdienstleistungen Zug, IFZ. Lesen Sie auch seinen Blog.

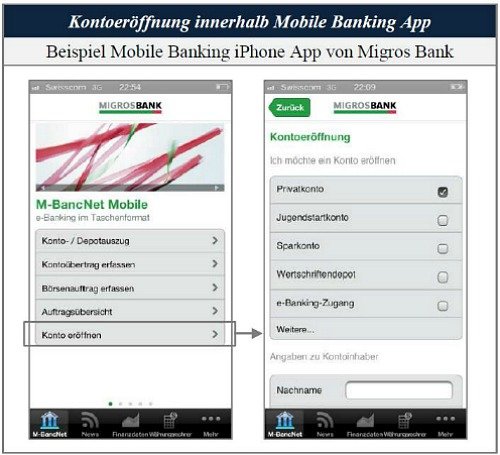

1. Kontoeröffnung

Die Funktion über eine Mobile-Banking-App eine Kontoeröffnung zu beantragen, ist meines Wissens in der Schweiz einzigartig. Diese Funktion wird von der Migros Bank über ihre Mobile-Banking-App für iPhone und Android angeboten.

In der nachstehenden Abbildung ist die Funktion «Konto eröffnen» anhand von Screenshots der Mobile-Banking-App für iPhone visualisiert.

Kontoeröffnung mit Mobile-Banking-App

(Quelle: Migros Bank, Screenshots von Silvan Forster)

Zunächst wählen die Nutzerinnen und Nutzer aus, welche Art von Produkt sie bei der Migros Bank eröffnen möchten (zum Beispiel Privatkonto, Sparkonto, Wertschriftendepot, e-Banking-Zugang, Vorsorgekonto 3a). Danach werden die Angaben zur Kontoinhaberin oder dem Kontoinhaber erfasst (Nachname, Vorname, Geburtsdatum, etc.).

Am Ende des Vorganges kann auf Wunsch auch eine Vollmacht ausgestellt werden. In diesem Fall müssen natürlich zusätzliche Angaben zur bevollmächtigten Person gemacht werden. Alle weiteren Schritte die benötigt werden, werden nach Abschluss des Vorganges in der Smartphone-App von der Migros Bank in die Wege geleitet.

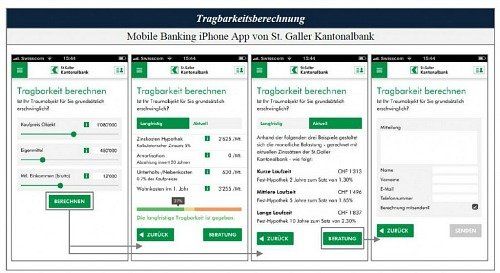

2. Tragbarkeitsberechnungen

Nutzerinnen und Nutzer von Mobile-Banking-Apps der St. Galler Kantonalbank (SGKB) und Thurgauer Kantonalbank (TKB) können über die Apps Tragbarkeitsberechnungen vornehmen. Daraus ersehen sie, was ein Wohnobjekt im Monat kosten würde, ob sie sich dieses leisten können, und ob von Seiten der Bank eine Finanzierung in Frage kommt.

Die nachstehende Abbildung visualisiert den Vorgang anhand von Screenshots der Mobile-Banking-App für iPhone der SGKB.

Tragbarkeit berechnen mit Mobile-Banking-App

(Quelle: SGKB; Screenshots von Silvan Forster)

Die Nutzerinnen und Nutzer erfassen zunächst den Kaufpreis des Objekts, die vorhandenen Eigenmittel und das monatliche Bruttoeinkommen. Basierend auf diesen Angaben wird die Tragbarkeit berechnet und die langfristigen sowie die aktuellen Kosten ermittelt. Anhand der langfristigen Kosten wird den Nutzerinnen und Nutzern angezeigt, ob die Tragbarkeit gegeben ist.

Zudem werden ihnen die einzelnen Kostenkomponenten wie Zinskosten der Hypothek, die Amortisation sowie die Unterhalts- und Nebenkosten aufgezeigt. Weiter werden den Nutzerinnen und Nutzern die monatlichen Kosten beim Abschluss einer Festhypothek mit verschiedenen Laufzeiten angegeben.

Wünschen die Nutzerinnen und Nutzer auf Grund der Berechnung eine Beratung, können sie die Berechnung zusammen mit einer Mitteilung über die App direkt an die SGKB weiterleiten.

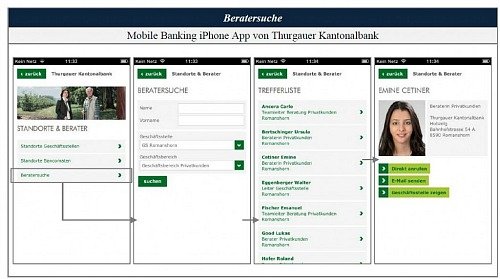

3. Beraterwahl

Die Thurgauer Kantonalbank (TKB) bietet, im Gegensatz zu den meisten Retailbanken, über ihre Mobile-Banking-Apps nicht nur die Suche nach Geschäftsstellen und Bancomaten, sondern auch nach Beraterinnen und Beratern an.

Diese Funktion ist über die Android-, die iPhone- und auch über das browserbasierte Mobile-Banking abrufbar. Aus der nachstehenden Abbildung wird ersichtlich, wie eine Beratersuche über die Mobile-Banking-App für iPhone von der TKB funktioniert.

Beratersuche mit Mobile-Banking-App für iPhone

(Quelle: TKB; Screenshots von Silvan Forster)

Nutzerinnen und Nutzer von Mobile Banking Apps der Thurgauer Kantonalbank können Beraterinnen und Berater nach Name, Vorname, Geschäftsstelle und/oder Geschäftsbereich suchen.

Anhand einer Trefferliste kann schliesslich eine Beraterin oder ein Berater nach Wahl ausgewählt werden. Die Idee dahinter ist aus meiner Sicht kreativ – die Kunden entscheiden selbst darüber, welchen Berater (älter oder jünger? männlich oder weiblich?) sie gerne haben würden.

4. Individualisierung

Bei einigen Mobile-Banking-Apps können Kundinnen und Kunden häufig verwendete Menüpunkte individuell als Favoriten auf der Startseite platzieren. Dies ist beispielsweise seit Mitte April 2013 bei den Apps der Zürcher Kantonalbank (ZKB) oder der Luzerner Kantonalbank (LUKB) der Fall.

Die von den Kundinnen und Kunden definierten Favoriten werden nach der Konfiguration auf der Startseite der App angezeigt. Die beiden Beispiele sind in der nachstehenden Abbildung anhand von Screenshots visualisiert.

Individualisierung von Mobile-Banking-Apps

(Quelle: LUKB, ZKB; Screenshots von Silvan Forster)

5. Mobile-Payment-Optionen

Die aus meiner Sicht derzeit fortschrittlichste Mobile-Banking-App stammt von der PostFinance. Das Angebot dieser Apps umfasst verschiedene Funktionen, die von der Konkurrenz derzeit (noch) nicht angeboten werden.

So lassen sich mit der PostFinance-App «P2P» Zahlungen auslösen, Prepaid-Guthaben laden und Gutscheine kaufen.

Fazit

Die Beispiele zeigen, dass es eine grosse Vielfalt an Funktionen und Dienstleistungen gibt, die sich mit Mobile-Banking-Apps anbieten lassen. Mit innovativen Funktionen können sich die einzelnen Finanzinstitute von anderen Anbietern abheben.

Das Problem ist jedoch, dass Konkurrenten die entsprechenden Gadgets relativ rasch kopieren können. Auch hier belebt der Wettbewerb das Geschäft – die Kunden freut es.