Nur wenige Banken sind auch am Wochenende für ihre Kunden da

In den vergangenen Jahren haben viele Finanzinstitute teilweise hohe Investitionen für die Erneuerung und den Ausbau des Online Banking oder das (neue) Mobile Banking getätigt. Viele Banken bekennen sich entsprechend zu einer digitalen Strategie – nicht zuletzt auch, um den «Selbstbedienungsgrad» der Kunden zu erhöhen.

Gleichzeitig fällt aber auch auf, dass die Verfügbarkeit von «Online-Banking-Hotlines» bei zahlreichen Schweizer Banken nicht Schritt halten mag mit den Online-Angeboten. Aus der Sicht von Finanzprofessor Andreas Dietrich (Bild links oben) und Finanzexperte Simon Amrein (Bild links unten) gibt es hier bei einigen Banken einen beträchtlichen Verbesserungsbedarf.

Gleichzeitig fällt aber auch auf, dass die Verfügbarkeit von «Online-Banking-Hotlines» bei zahlreichen Schweizer Banken nicht Schritt halten mag mit den Online-Angeboten. Aus der Sicht von Finanzprofessor Andreas Dietrich (Bild links oben) und Finanzexperte Simon Amrein (Bild links unten) gibt es hier bei einigen Banken einen beträchtlichen Verbesserungsbedarf.

Mehrzahl der Kontakte bereits digital

Ein bedeutender Teil aller Transaktionen wird heute online getätigt. Eine kürzlich veröffentlichte Studie von Bain & Company zeigt beispielsweise, dass in Deutschland der Anteil des Online-Banking-Kanals einen Anteil von rund 47 Prozent an der gesamten Anzahl Kundenkontakten hat, dem Mobile-Banking werden weitere 15 Prozent zugschrieben.

Ein bedeutender Teil aller Transaktionen wird heute online getätigt. Eine kürzlich veröffentlichte Studie von Bain & Company zeigt beispielsweise, dass in Deutschland der Anteil des Online-Banking-Kanals einen Anteil von rund 47 Prozent an der gesamten Anzahl Kundenkontakten hat, dem Mobile-Banking werden weitere 15 Prozent zugschrieben.

Zwar liegen für die Schweiz keine Zahlen vor, es ist jedoch davon auszugehen, dass auch hierzulande die Online Kanäle eine sehr hohe Bedeutung aufweisen.

Während branchenfremde Unternehmen wie Amazon (vgl. früherer Blogbeitrag) hervorragende Helpdesks haben und Kundenprobleme auch am Wochenende schnell und unkompliziert lösen, ist die Verfügbarkeit des Kundenservices bei (Schweizer) Banken derzeit noch sehr heterogen, wie die beiden Fachleute in ihrer Studie festhalten.

Das Vorgehen

Dietrich und Amrein entschieden sich daher, die Verfügbarkeit der telefonischen E-Banking Helpdesks anhand der 50 grössten Banken (gemessen an der Bilanzsumme per Ende 2012) zu analysieren. Bei diesem Vergleich lassen sich allerdings keine Rückschlüsse auf die Beratungsqualität einer Bank ziehen, wie die Autoren betonen. Die entsprechenden Daten bezüglich der Verfügbarkeiten der Helpdesk wurden Anfangs Februar 2014 erhoben.

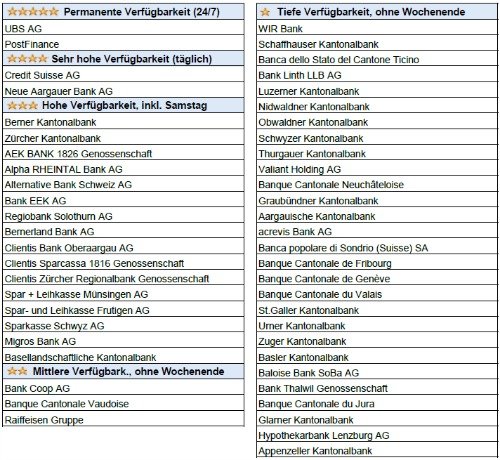

Ähnlich wie bei einer Hotelbewertung haben Dietrich und Amrein die Verfügbarkeit der Online-Helpdesks mit 1 bis 5 Sternen bewertet, mit der folgenden Einordnung:

Die Resultate

Nachfolgend die Verfügbarkeit des Kundenservices:

(Bewertung der Verfügbarkeit der Online Services Helpdesks)

Wie in der obigen Tabelle ersichtlich wird, punkten die PostFinance und die UBS mit einem 5-Sterne 24/7-Service. Ebenfalls täglich verfügbar, wenn auch nicht an 24 Stunden, ist der Helpdesk der Credit Suisse und der Neuen Aargauer Bank (4-Sterne-Kategorie). Die Dienstleistungen sind an hohen 86,5 Stunden (von maximal 168 Wochenstunden) erreichbar.

Auch am Samstag erreichbar

Weitere siebzehn Banken weisen gemäss Erhebung eine hohe Verfügbarkeit auf. Deren Helpdesks sind einerseits unter der Woche an den Abenden länger geöffnet. Ebenso sind diese Banken auch am Samstag erreichbar. Zu diesen Banken gehören grössere Banken wie die Neue Aargauer Bank (NAB), die Kantonalbanken aus Bern, Zürich und Basel-Landschaft sowie die Migros Bank.

Daneben gibt es jedoch auch eine Reihe von kleineren Regionalbanken wie zum Beispiel die Bank EEK, die Sparkasse Schwyz oder die Spar- und Leihkassen aus Münsingen und Frutigen mit Bilanzsummen zwischen ein und drei Milliarden Schweizer Franken. Die kleinen Banken in der drei Sterne-Kategorie gehören entweder zu den RBA-Banken oder zum Esprit Netzwerk.

Mehrheitlich tiefe Erreichbarkeit

Der Support ist bei den Esprit Banken durch die Swisscom IT sichergestellt. Bei den RBA Banken erfolgt dies durch Entris, wobei Entris Operations sowie der IT-Outsourcing Teil von Entris Banking im Jahr 2013 ebenfalls durch die Swisscom IT Services übernommen wurde. Eine mittlere Verfügbarkeit, das heisst ausgedehnte Öffnungszeiten am Abend aber keine Erreichbarkeit am Wochenende, weisen die Raiffeisenbanken, die Banque Cantonale Vaudoise (BCV) sowie die Bank Coop aus.

Insgesamt mehr als die Hälfte der betrachteten fünfzig Banken weist bei ihren Hotlines lediglich eine tiefe Erreichbarkeit – welches wir als Ein-Stern Service klassifizieren – auf. Das heisst deren Helpdesks sind nur zu Büroöffnungszeiten oder leicht länger erreichbar. Manche Banken schliessen gar ihre Hotline über den Mittag.

Gibt es (k)ein Kundenbedürfnis?

Bei mehr als der Hälfte der untersuchten Banken schätzen wir die Verfügbarkeit der Online-Banking-Hotlines also tief und wenig kundenfreundlich ein. Aus unserer Sicht entspricht eine angemessene Verfügbarkeit eines Kundenservices durchaus einem wichtigem Kundenbedürfnis.

Die teilweise eingeschränkten Öffnungszeiten, welche an leicht verstaubte Schalteröffnungszeiten erinnern, orientieren sich zu wenig an den neuen Realitäten der digitalen Welt und der Tatsache, dass viele Retail-Kunden das Online-Banking eher an den Abenden oder am Wochenende nutzen.

Ebenso ist dies ein Indiz, das die Digitalisierungsstrategien noch nicht von allen Banken konsequent durchgesetzt wird. Sie denken, dass ein Helpdesk am Wochenende keinem Kundenbedürfnis entspricht? Die UBS beweist mit ihren im Schnitt mehr als 2'500 einkommenden Anrufen pro Wochenende im Helpdesk-Bereich das Gegenteil.

Es liegt an den Banken

Natürlich kann nicht erwartet werden, dass jede Bank einen 24/7 Service anbietet wie die PostFinance oder die UBS, schreiben die Autoren der Untersuchung. Aus ihrer Sicht sollten aber die meisten Banken zumindest im 3-Sterne-Bereich vorzufinden sein. Grösseneffekte dienten nur beschränkt als Argument gegen lange Öffnungszeiten, heisst es weiter.

Viele kleinere Banken würden mit einer sehr guten Erreichbarkeit das Gegenteil beweisen. «Es liegt an den Banken, sich für die digitale Zukunft fit zu machen», folgert Dietrich.

(erhoben Anfang Februar)