Retailbanking: Die wenigsten sind gewappnet

Das renommierte Wirtschaftsmagazin «The Economist» und der Genfer Banken-Software-Anbeiter Temenos haben in einer gemeinsam durchgeführten Studie 242 höhere Führungskräfte im Retail Banking befragt: Mit welchen Trends rechnen sie?

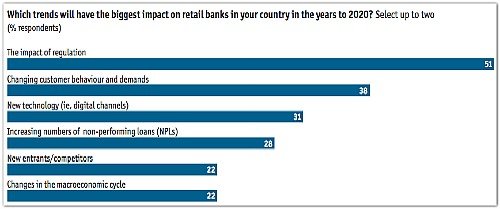

Als wichtigsten Tendenzen ergaben sich dabei:

Regulierung: In den nächsten fünf Jahren dürften laut einer Mehrheit (51 Prozent) die staatlichen Eingriffe den grössten Einfluss aufs alltägliche Bankgeschäft haben. Interessanterweise ist dieser Eindruck in Europa weitaus stärker verbreitet als in den USA.

Kundenerwartungen: Besonders bedeutsam ist zudem das sich ändernde Kundenverhalten. Dieses wird nach Ansicht der Senior Banker in den kommenden Jahren den zweitgrössten Einfluss auf die Branche haben. Auch hier erwarten die europäischen Retail-Topmanager einen stärkeren Einfluss als ihre amerikanischen Kollegen.

Neo-Finance: Fast 50 Prozent der befragten Banker befürchten zudem, dass immer mehr Kunden zu Anbietern ausserhalb des traditionellen Bankensektors abwandern könnten (z.B. zu Telekommunikations-Firmen, PayPal oder den IT-Konzernen etc.).

Neue Technologien – so die Erwartung – werden grosse Auswirkungen auf das Retailgeschäft haben. Interessanterweise glauben aber nur 30 Prozent, dass die Retail-Banking-Industrie bereit für eine solche digitale Änderung ist.

In der Folge wurden auch die Reaktionen auf diese Tendenzen erfragt. Dabei ergab sich:

IT-Investitionen: Befragt danach, wofür sie ihre IT-Investitionen nutzen, verweist der grösste Teil auf die Kundengewinnung (31 Prozent) – vor der Preisoptimierung (19 Prozent) und weit vor Kundenanalyse (11 Prozent) und Kundenbindung (8 Prozent). Die Idee, durch Data-Mining im eigenen Haus neue Geldquellen zu erschliessen, ist nicht verbreitet.

Neue Filial-Netzwerke: Eine bessere Kundensegmentierung und ihre Konsequenzen auf die Produktgestaltung werden als Hauptthema der nächsten Jahre betrachtet (41 Prozent der Bankmanager finden dies wichtig). Etwa ebenso viele Spezialisten finden, dass die Filialnetze neu strukturiert werden müssen.

Besserer Kundendienst: Fast die Hälfte der Befragten (45 Prozent) melden, dass ihre Rendite (ausgedrückt als RoE) nicht mehr auf dem Vor-Finanzkrisen-Niveau ist. 21 Prozent melden höhere Werte. Als Hauptwege, um die Rendite wieder zu verbessern, gelten eine Verbesserung des Kundenservice (70 Prozent) und Kostenoptimierungen (69 Prozent). Die meisten Befragten erwarten, dass ihre Rentabilität in den nächsten Jahren steigen wird.

Investitionen in die Digitalisierung

«Das Zusammenfliessen von verstärkter Regulierung, neuen Technologien und ein sich änderndes Kundenverhalten führen zu einem massiven Strukturwandel», folgert Ben Robinson, Chief Marketing Officer bei Temenos.

Um von dieser Änderung zu profitieren, müssten die Banken angesichts der wachsenden Konkurrenz ihre Arbeitsabläufe viel effizienter gestalten. Gleichzeitig sollten sie in den Kundendienst investieren, insbesondere bei den digitalen Kanälen und Strategien, erklärt Robinson in der Studie «Future Factors».