Das sind die Kantone mit der höchsten Bankfilialen-Dichte

Wie hat sich aber das Schweizer Bankstellennetz in den letzten 25 Jahren entwickelt, wie gross ist die Bankstellendichte in den Kantonen und welche Unterschiede lassen sich erkennen? Diesen Fragen gingen Finanzprofessor Andreas Dietrich (Bild) und Simon Amrein in ihrem «IFZ Retail Banking Blog» nach. Dietrich lehrt an der Hochschule Luzern.

Wie hat sich aber das Schweizer Bankstellennetz in den letzten 25 Jahren entwickelt, wie gross ist die Bankstellendichte in den Kantonen und welche Unterschiede lassen sich erkennen? Diesen Fragen gingen Finanzprofessor Andreas Dietrich (Bild) und Simon Amrein in ihrem «IFZ Retail Banking Blog» nach. Dietrich lehrt an der Hochschule Luzern.

Filialsterben ab Mitte neunziger Jahre

Die Ermittlung zeigt, dass bis im Jahre 1992 die Anzahl der Geschäftsstellen in der Schweiz ziemlich konstant bei über 4‘000 lag. In den neunziger Jahren kam es dann aber zu grossen Veränderungen im Bankensektor, die zu Produktivitätsteigerungen führten: Neue Informations- und Kommunikationstechnologien machten die Arbeitsabläufe schneller und effizienter.

Auch die Fusionen bei Gross- und Regionalbanken drückten auf die helvetischen Filialnetze.

Ab dem Jahre 2001 pendelte sich diese Anzahl bei circa 2‘600 Geschäftsstellen ein, so der IFZ Retail Banking Blog: «Sie ist bis heute ziemlich konstant, auch wenn die Tendenz in den letzten fünf Jahren weiter nach unten zeigte und einige Banken auch im vergangenen Jahr wieder vermehrt Filialen geschlossen haben. Per Ende 2012 konnten noch etwas mehr als 2‘500 Geschäftsstellen gezählt werden.»

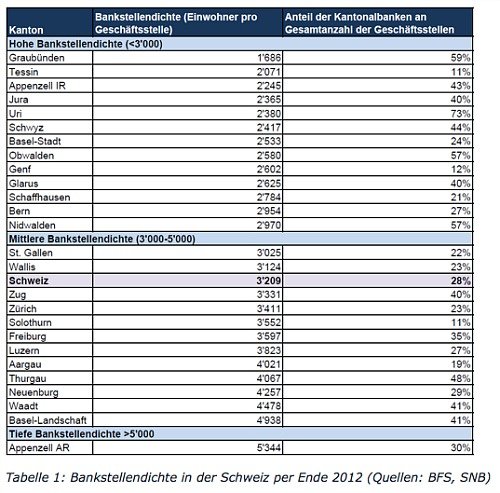

Graubünden mit höchster Dichte

Dietrich und Amreins Betrachtung der Bankstellendichte auf kantonaler Ebene zeigt nun beträchtliche Unterschiede (vgl. Tabelle). Die Bankstellendichte in den eher ländlich geprägten Kantonen Graubünden, Tessin, Appenzell IR, Jura, Uri und Schwyz ist gemäss den Autoren als «hoch» einzustufen. In Gegenzug beurteilen sie die Bankstellendichte im Halbkanton Appenzell AR als tief.

Wesentliche Einflussfaktoren dieser kantonalen Unterschiede dürften unter anderem die Bevölkerungsdichte, topographische Besonderheiten, der Grad der Urbanisierung, die Stärke des kantonalen Finanzplatzes, die Wirtschaftskraft sowie die Wettbewerbssituation (zum Beispiel starke Positionierung der Kantonalbank) sein.

Kantonalbanken fallen durch Präsenz auf

Im Kanton Graubünden entfallen auf eine Bankstelle lediglich 1‘686 Einwohner. Im Gegensatz dazu bewegt sich der Vergleichswert im Kanton Appenzell AR bei 5‘344 Einwohner pro Bankstelle. Die Bankstellendichte im Kanton Graubünden ist damit mehr als dreifach so hoch wie diejenige im Kanton Appenzell AR: Dass Ausserrhoden keine eigene Kantonalbank hat, macht sich deutlich bemerkbar. Allerdings liegt gleich Innerrhoden nebendran – der Halbkanton hat die dritthöchste Bankstellendichte.

Neben Graubünden und Appenzell IR weisen vor allem der Kanton Tessin, Jura und Uri und Schwyz im Verhältnis zu ihren Einwohnern eine hohe Anzahl Bankstellendichte auf (siehe Tabelle 1). «Diese Unterschiede sind zumindest teilweise interpretier- und erklärbar», schreiben die Luzerner Bankenexperten: «So ist beispielsweise der Kanton Graubünden eher dünn besiedelt. Es scheint jedoch in den verschiedenen Tälern auch weiterhin eine Bank vor Ort zu geben. Insbesondere die Graubündner Kantonalbank fällt durch eine hohe Präsenz im Kanton auf: Fast 60 Prozent der im Kanton Graubünden existierenden 115 Geschäftsstellen gehören zur Graubündner Kantonalbank.»

Digitalisierung macht Filiale nicht obsolet

Nach Ansicht der Autoren wird die Bedeutung der Filiale trotz dem Digitalisierungstrend keineswegs sinken. Die Filiale wird auch in Zukunft ein wichtiger Ort für Beratungsgespräche für vor allem komplexere Bankprodukte sein.

Es ist aber zu erwarten, dass sich das Filialnetz mittelfristig eher ausdünnen wird. Geschäftsstellen werden in der Schweiz aber nicht nur leicht abgebaut, sondern vor allem auch umgebaut. Die markanteste Veränderung in den nächsten Jahren dürfte daher nicht die Anzahl der Niederlassungen sein, sondern deren Ausrichtung und Ausgestaltung.