Die Grossbank will im Wealth Management auch digital führend werden. Andreas Kubli, der bei UBS Schweiz die Multichannel-Projekte leitet, erklärt im Gespräch mit finews.ch, was geplant ist.

Was die UBS im Wealth Management vorhat, ist eine Weltpremiere. «Das macht bislang keine andere Bank», sagt Andreas Kubli im Gespräch mit finews.ch.

Die Weltpremiere findet im Advice statt, jenem relativ neuen Bereich im Wealth Management Schweiz, in dem die Portfolios der Kunden täglich gecheckt und Anlagealternativen vorgeschlagen werden.

Mehr Kanäle, mehr Interaktion

Kubli und sein Team werden hier das Multi Channel Wealth Management zuerst einführen. Der Pilotversuch startet diesen Herbst, im ersten Quartal 2015 soll der neue Service dann allen Advice-Kunden zugänglich gemacht werden.

«Multi Channel Wealth Management bedeutet, dass wir dem Kunden mehr digitale Kanäle zur Verfügung stellen», erklärt Kubli. Diese erstrecken sich auf den Portfolio-Check, das Research und das Reporting – wie auch auf den Kontakt und die Interaktion mit dem Kundenberater.

Später werde das neue interaktivere E-Banking auch im Advisory- und im Discretionary-Bereich eingeführt, so Kubli. Die UBS werde dabei «step by step» vorgehen.

Persönliche Beratung bleibt Kernelement

Im Advice-Bereich verlagert die Digitalisierung noch mehr Aufgaben an den Computer, die bislang dem Kundenberater oblagen. So sendet das Advice-Tool per Email oder SMS dem Kunden die Aufforderung, sich ins E-Banking einzuloggen (Bild 1), sollte der Portfolio-Check ergeben haben, dass sich das Risiko-Rendite-Profil verändert hat.

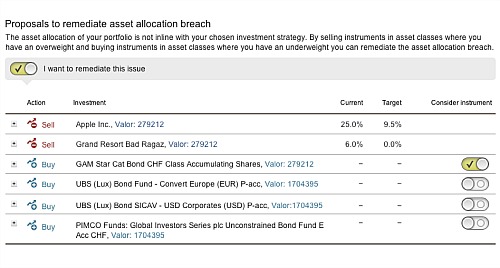

Das Tool macht die Veränderungen transparent und es gibt auch an, wie das Portfolio wieder ins Lot gebracht werden kann (Bild 2). Der Kunde kann dann bereits am Computer vorentscheiden, welche dieser Vorschläge er zusammen mit seinem Berater umsetzen möchte.

Die Berater möchte die UBS damit nicht ersetzen. «Das Multi-Channeling soll das bestehende Geschäft ergänzen und unterstützen», sagt Kubli. Das Anlage-Geschäft gehöre grundsätzlich zu den komplexeren Bereichen im Banking. Die persönliche Beratung bleibe ein wichtiger strategischer Bestandteil der UBS-Dienstleistungen.

Nachholbedarf im mobilen Banking

Dass Kunden Bank-Dienstleistungen und Services zunehmend auch mobil übers Smartphone nutzen wollen, ist der UBS mehr als bewusst. «Wir haben im mobilen Bereich noch viel Potenzial, gerade was die Interaktionsmöglichkeiten betrifft», räumt Kubli ein.

Die UBS ist damit beileibe nicht alleine: Research- und spezialisierte Beratungsunternehmen konstatieren nach Tests regelmässig, dass im internationalen Wealth Management die Banking-Apps noch keine zukunftsfähigen Standards aufweisen. Den meisten fehlt es an personalisierten Features wie auch an Kommunikations- und Interaktionsmöglichkeiten.

Verschlafen hat die UBS den Mobile-Trend aber nicht: Vergangenen Herbst lancierte sie die Personal-Financial-Assistant-App, eine Art digitales Einnahme- und Ausgabebüchlein. Dieses werde bereits von rund 200'000 Kunden genutzt, so Kubli. Die daraus gewonnenen Erfahrungen sollen fortzu auch im mobilen Wealth Management zur Anwendung kommen - «step by step», wie es der digitalen Offensive der Bank entspricht.

-

Ja, es gab keine andere, wirtschaftlich sinnvolle Alternative.26.64%

-

Nein, man hätte die Credit Suisse abwickeln sollen.18.55%

-

Nein, der Bund hätte die Credit Suisse übernehmen sollen.28.19%

-

Man hätte auch ausländische Banken als Käufer zulassen sollen.9.15%

-

Man hätte eine Lösung mit Schweizer Investoren suchen sollen.17.47%