So reagieren Banken auf den Fintech-Boom

Was Innovationen in der Finanzarchitektur, auf der Produkteebene und bei den technologischen Anwendungen in den Finanzmärkten betrifft, gehören Banken zu den frühen Anwendern.

Im Bereich Fintech sieht es etwas anders aus: Diese jungen Unternehmen nutzen gezielt die neuen Möglichkeiten, welche das Internet sowie mobile Technologien und Social Media, Big Data sowie Cloud Computing bieten, um neue Geschäftsmodelle im Banking zu entwickeln.

Die etablierte Bankenindustrie schien diesen Trend zunächst nur zu beobachten – auch aus nachvollziehbaren Gründen: Müssen sie doch ihre Investitionen in die bestehenden Geschäftsmodelle amortisieren. Ausserdem besteht beim Beschreiten völlig neuer Wege immer auch die Gefahr, dass «alte» Ertragsquellen durch die neuen kannibalisiert werden.

Der Unternehmensberater und Blogger Avinash Swamy hat auf Basis von Unternehmensinformationen und Medienberichten der vergangenen zwei Jahre einerseits untersucht, welche Strategie Fintech-Startups wählen, um ihre Innovationen in den Markt zu tragen.

Der Unternehmensberater und Blogger Avinash Swamy hat auf Basis von Unternehmensinformationen und Medienberichten der vergangenen zwei Jahre einerseits untersucht, welche Strategie Fintech-Startups wählen, um ihre Innovationen in den Markt zu tragen.

Und er hat andererseits untersucht, welche Strategie die etablierten Banken (Bild: Ein Fintech-Hackathon bei der amerikanischen Citibank) wählen, um den Fintech-Boom nicht zu verschlafen.

Hier die wichtigsten Punkte:

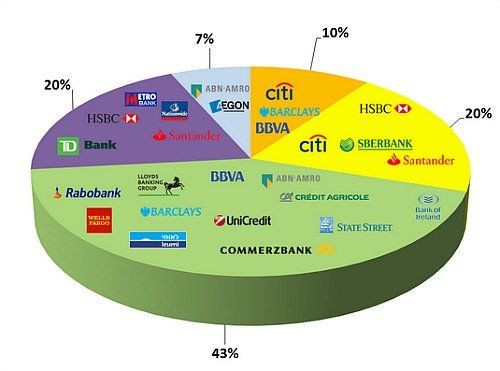

- Die meisten Banken ziehen es vor, eigene Startup-Programme zu lancieren und für Fintech-Unternehmen als Inkubator zu dienen. Knapp die Hälfte der Banken hat diese Strategie gewählt, während rund 20 Prozent Risikokapital-Fonds aufsetzten, um in Fintech-Unternehmen zu investieren.

- Ein weiteres Fünftel der Banken hat sich für eine Partnerschaft mit Fintech-Unternehmen entschieden, 10 Prozent haben akquiriert und nur 7 Prozent haben eigene Fintech-Tochtergesellschaften gegründet.

- 60 Prozent der Fintech-Unternehmen, die auf dem beschriebenen Weg in eine Beziehung mit einer Bank getreten sind, haben Technologielösungen geliefert. Die übrigen 40 Prozent bieten hingegen Plattformen im Retail-Bereich oder Kreditwesen.

- Europäische Banken scheinen die Fintech-Schiene deutlich stärker zu besetzen als amerikanische Banken: 80 Prozent der hier genannten Banken haben ihren Hauptsitz in Europa. Asiatische Banken scheinen konservativere Strategien zu verfolgen. Laut Swamy arbeiten sie mehrheitlich mit bereits etablierten IT-Unternehmen zusammen, die ihrerseits Programme für Fintech-Innovationen pflegen.

- Die Schweizer Grossbanken UBS und Credit Suisse tauchen hier nicht auf – was nicht bedeutet, dass sie den Innovationszug vorbeifahren lassen. Beiden Institute haben zuletzt massiv in den Aufbau eines digitalen Private Bankings investiert.