Ist die UBS eine «Value Pearl»?

Das laut eigenen Angaben unabhängige Schweizer Kredit-Ratinginstitut Independent Credit View (I-CV) veröffentlichte kürzlich ihre zehnte Analyse über die Bonität der europäischen Grossbanken, zu denen auch die UBS und die Credit Suisse (CS) gehören.

Das Fazit vorneweg: Nicht wenige europäische Banken haben noch allerhand Arbeit vor sich. Zudem stellen die Autoren einen «gespaltenen europäischen Bankenmarkt fest».

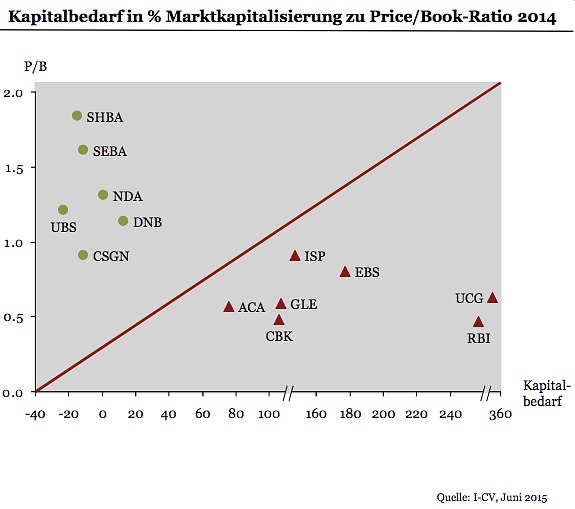

Kluft beim Kapitalbedarf

Für viele Banken spitzt sich die Lage zu. Die Frage, wie die Kapitallücken geschlossen werden können, bleibt hochaktuell. Hat das klassische Bankenmodell ausgedient? Müssen sich die Banken neu erfinden, oder steht eine Konsolidierung im Markt bevor?

Diese Kluft wird besonders deutlich beim Kapitalbedarf. Dieser erreicht bei italienischen und spanischen Banken fast das Anderthalbfache ihrer aktuellen Marktkapitalisierung. Auch Banken in Deutschland, Österreich und Frankreich haben zum Teil hohen Kapitalbedarf (siehe nachstehende Grafik).

(SHBA = Svenska Handelsbanken, SEBA = Skandinaviska Enskilda Banken, NDA = Nordea Bank, DNB = DnB Nor Bank, ISP= Intesa San Paolo, ACA = Crédit Agricole, EBS = Erste Group Bank, GLE = Société Générale, CBK = Commerzbank, UCG = Unicredit, RBI = Raiffeisen Bank International)

Für die beiden Schweizer Grossbanken UBS und CS hingegen sowie für zwei schwedische Finanzinstitute bleibt der Kapitalbedarf vergleichsweise gering.

UBS und CS spürbar robuster

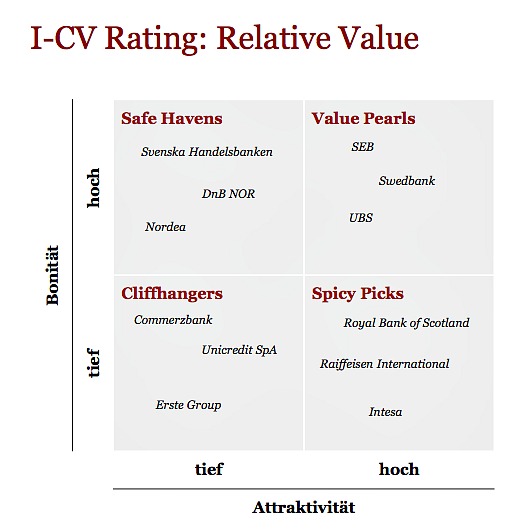

Am besten hinsichtlich Kreditwürdigkeit schneiden in der Analyse die Swedbank und die Svenska Handelsbanken aus Schweden ab. Auch die CS und die UBS sind deutlich robuster und weisen eine klar über dem europäischen Durchschnitt liegende Kreditwürdigkeit auf.

Kaufgelegenheiten für Investoren wittern die Autoren der Studie primär bei Banken, deren Neuausrichtung weit fortgeschritten ist. Dies sei bei beispielsweise bei der UBS der Fall, heisst es. Die grösste Schweizer Bank ist sogar eine «Value Pearl». Zwei weitere «Perlen» sind die Skandinaviska Enskilda Banken (SEB) und die Swedbank (siehe nachstehende Grafik).

Nicht erwärmen können sich die I-CV-Leute für Finanzinstitute mit schwacher Bonität – also mit Ratings unter dem investierbaren Niveau von BBB. Das sind so genannte «Cliffhangers». Darunter fallen die deutsche Commerzbank, die österreichische Erste Group sowie die italienische Unicredit.

Bei einer Normalisierung der Geldpolitik oder bei einer Abschwächung der Wirtschaft in Kerneuropa würden diesen Banken höchste Risiken drohen, so die Autoren.