Banken sind verdammt, zu wachsen!

Von Daniel Kobler (Bild links) ist Partner bei der Unternehmensberatung Deloitte und für Bankenstrategien verantwortlich. Jan Witt ist Manager bei Deloitte.Wachstum©Shutterstock

Von Daniel Kobler (Bild links) ist Partner bei der Unternehmensberatung Deloitte und für Bankenstrategien verantwortlich. Jan Witt ist Manager bei Deloitte.Wachstum©Shutterstock

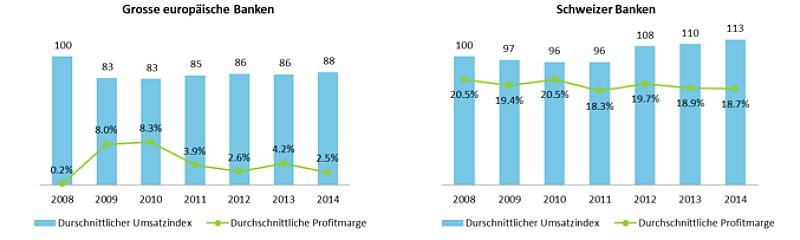

Schweizer Banken haben ihre Erlöse bereits wieder auf das Niveau vor der Finanzkrise gesteigert, was den europäischen Wettbewerbern noch nicht gelungen ist. Eine Analyse des Schweizer Private-Banking-Marktes im Zeitraum von 2008 bis 2014 ergab, dass 55 Prozent der Banken ihre Kundenvermögen steigern konnten. Im selben Zeitraum erlitten jedoch rund 60 Prozent der Markteilnehmer einen Gewinnrückgang.

Schweizer Banken haben ihre Erlöse bereits wieder auf das Niveau vor der Finanzkrise gesteigert, was den europäischen Wettbewerbern noch nicht gelungen ist. Eine Analyse des Schweizer Private-Banking-Marktes im Zeitraum von 2008 bis 2014 ergab, dass 55 Prozent der Banken ihre Kundenvermögen steigern konnten. Im selben Zeitraum erlitten jedoch rund 60 Prozent der Markteilnehmer einen Gewinnrückgang.

Eine Analyse des Schweizer Private-Banking-Marktes im Zeitraum 2008 bis 2014 hat ergeben, dass 55 Prozentder untersuchten Banken das Kundenvermögen steigern konnten. Im selben Zeitraum erlitten jedoch rund 60 Prozent der Markteilnehmer einen Gewinnrückgang.

Diese inverse Beziehung zwischen Kundenvermögens- und Gewinnwachstum zeigt die grosse Bedeutung einer massgeschneiderten Wachstumsstrategie deutlich auf: Wachstumsstrategien, die lediglich in steigenden Umsatzzahlen resultieren, haben nur begrenzten Mehrwert, sofern sie nicht mit steigenden Profiten einhergehen.

Voraussetzung für zukünftige Wettbewerbsfähigkeit

Etwa drei Viertel der an der Schweizer Börse kotierten Banken konzentrieren sich auf Wachstum und haben dies in ihren Jahresberichten als strategische Priorität hervorgehoben. Wobei die Betonung bei etlichen auf «nachhaltig» liegt. Wachstum ist nachhaltig, wenn es nicht nur zu höheren Erträgen, sondern auch zu mehr Gewinn führt.

Profitables Wachstum ist somit die Grundlage und wichtigste Voraussetzung für die langfristige Wettbewerbsfähigkeit einer Bank. Wachstumsstrategien gelten dabei üblicherweise als eine Möglichkeit, Wettbewerber zu überholen.

Kerngeschäft schützen

Jedoch können sie auch als Verteidigungsmechanismus verstanden werden, da sie Banken helfen, im sich rapide entwickelnden und stetig ändernden Finanzdienstleistungsmarkt wettbewerbsfähig zu bleiben.

Insbesondere ein zunehmender Wettbewerb sowie neue Marktakteure wie FinTech-Unternehmen zwingen Banken dazu, neben der Planung von Wachstum im zukünftigen Geschäft auch das aktuelle Kerngeschäft zu schützen. Ausserdem wurde der Kostendruck auf Banken durch die Fülle an regulatorischer Initiativen noch weiter verschärft.

Aus diesem Grund muss die Verfolgung einer nachhaltigen, profitablen Wachstumsstrategie das Ziel vieler Banken sein. Sie hilft dabei, die für den Schutz des Kerngeschäftes und die Ausrichtung auf zukünftige Geschäfte notwendigen finanziellen Ressourcen organisch bereit zu stellen. Vor diesem Hintergrund lässt sich die recht einschneidende Schlussfolgerung ableiten: Banken sind verdammt zu wachsen!

Kein Einheits-Rezept

Um dieser Erkenntnis gerecht zu werden, sollten sich Banken mit den folgenden Fragestellungen befassen: Wie erzielen Banken wertsteigerndes Wachstum? Wie wird dieses erhalten? Und wie schaffen sie eine wachstumsorientierte Unternehmenskultur?

Bei näherer Betrachtung dieser Fragen wird schnell deutlich, dass es keine «one-size-fits-all» Wachstumsstrategie gibt, die bankenübergreifend angewandt werden kann. Mittels einer systematischen Wachstumsmethodik muss vielmehr für jedes Institut eine massgeschneiderte Wachstumsstrategie entwickelt und umgesetzt werden.

Methode mit vier Phasen

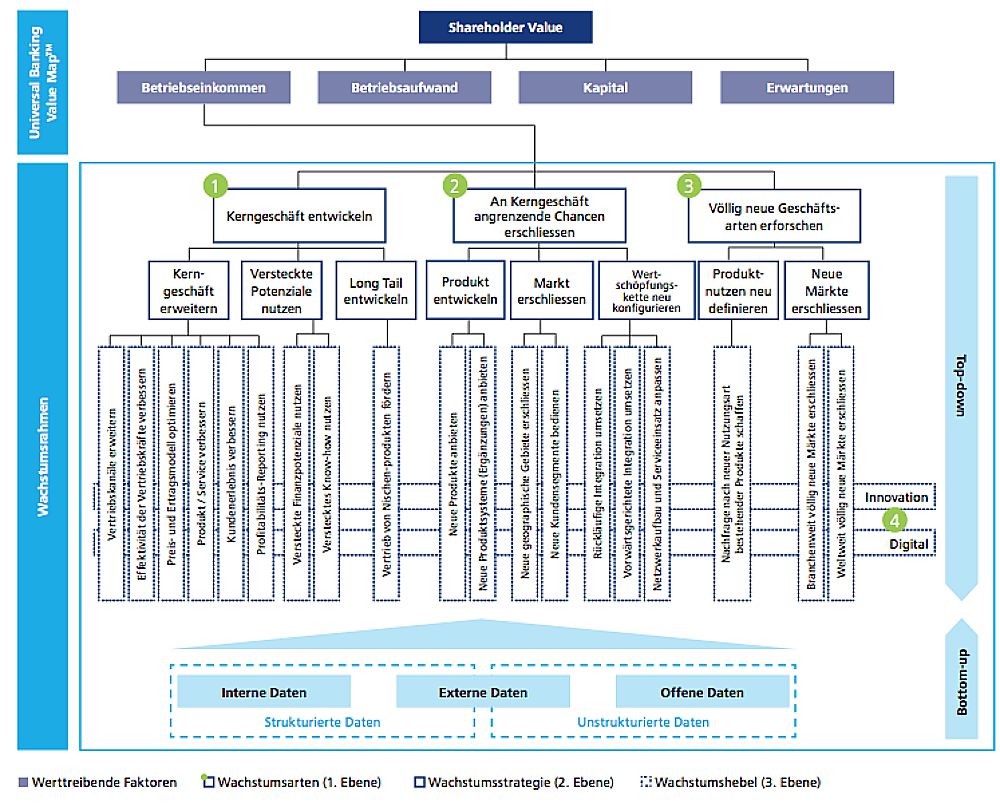

Die erwähnte Methodik basiert auf einem vierphasigen Wachstumszyklus: In einer ersten Phase definieren Banken ein für sie geeignetes Wachstumsziel. In der zweiten Phase werden dann Wachstumsbereiche identifiziert, die auf das jeweilige Institut abgestimmt sind.

Dies kann zum Beispiel mit Hilfe einer sogenannten Value Map erfolgen (siehe Abbildung). Diese zeigt die für die gewählte Wachstumsstrategie förderlichen Wachstumshebel klar auf.

Im Anschluss werden in einer dritten Phase Wachstumsprojekten formuliert, die der Realisierung der zuvor definierten Wachstumsziele dienen. Schliesslich kommt es in der vierten Phase darauf an, die Wachstumsstrategie wirkungsvoll und effektiv umzusetzen.

Elementare Erfolgsfaktoren dazu sind eine unterstützende Governance- und Organisationsstruktur sowie die Institutionalisierung eines unterstützenden Anreiz- und Vergütungssystems.

Manchmal hilft nur Neupositionierung

Letztlich sollte noch ein geeignetes Informationssystem bereitstehen, das zum Monitoring der Strategieumsetzung genutzt werden kann.

Eine Bank mit Wachstumsambitionen muss bereit sein, sich allenfalls radikal neu zu positionieren. Jedoch sollte ein ausgewogenes Wachstumsportfolio mit Investitionen in bestehende, angrenzende und neue Markfelder gewählt werden, das für jede Bank individuell ausgestaltet werden sollte.

Das Erreichen der gesetzten Wachstumsziele ermöglicht die Freisetzung der notwendigen finanziellen Ressourcen, um langfristig kompetitiv am Markt agieren zu können.