Brauchen junge Leute noch Bankfilialen?

Das Institut für Finanzdienstleistungen Zug IFZ hat untersucht, wie oft und für welche Zwecke Personen zwischen 14 und 30 Jahren eine Bankfiliale aufsuchen. Vorab ein Resultat: 22 Prozent der befragten Personen haben abgesehen von Automatenbenutzungen im vergangenen Jahr nie eine Bankfiliale besucht. Die restlichen Befragten nennen Fremdwährungsbezüge und Kontoeröffnungen als wichtigste Gründe für einen Filialbesuch.

Die Anzahl Bankfilialen in der Schweiz hat denn auch in den letzten Jahren stark abgenommen. Lag diese im Jahr 1992 noch bei mehr als 4‘000, so hat sie sich auf aktuell etwa 2‘500 reduziert. Besonders in den 1990er-Jahren war ein starker Rückgang zu beobachten.

Die Frage der Filialnutzung

Durch die fortschreitende Digitalisierung ist es für die Banken zunehmend schwierig geworden, jüngere Kunden frühzeitig an sich zu binden. Entsprechend taucht in diesem Zusammenhang immer wieder die Frage auf, über welche Touchpoints die jungen Personen hierzulande derzeit mit ihrer Bank kommunizieren.

Simon Rohrer, Student an der Hochschule Luzern – Wirtschaft, hat sich im Rahmen seiner Bachelorarbeit der Frage der Filialnutzung von jungen Personen angenommen. Die nachfolgenden Resultate der Arbeit basieren auf einer Umfrage unter 622 Personen zwischen 14 und 30 Jahren aus der Deutschschweiz, wovon rund die Hälfte zwischen 22 und 25 Jahre alt ist. 54 Prozent der Teilnehmenden waren weiblich.

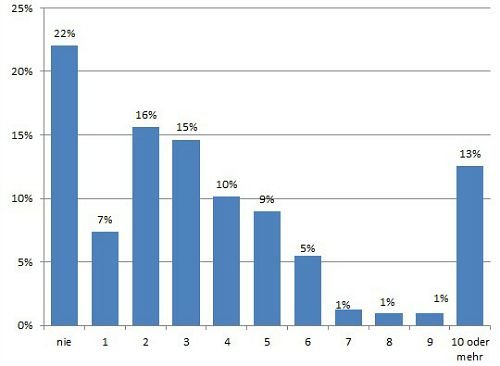

Fast ein Viertel besuchte im Jahr 2014 keine Bankfiliale

Anzahl Filialbesuche in einem Jahr

Abbildung 1: Anzahl Filialbesuche im Jahr 2014 von Personen zwischen 14 und 30 Jahren (ohne Benützung von Bankomaten oder anderen Automaten in den Filialen; Quelle: Rohrer, 2015)

22 Prozent der Digital Natives haben im Jahr 2014 keine Bankfiliale aufgesucht. Davon ausgeschlossen sind Filialbesuche für die Benutzung von Automaten (Geldwechsler, Bankomat). Die grosse Mehrheit der Befragten (57 Prozent) ging ein bis fünf Mal in eine Bankfiliale, während 21 Prozent der befragten Personen mindestens sechs Mal eine Filiale besuchten.

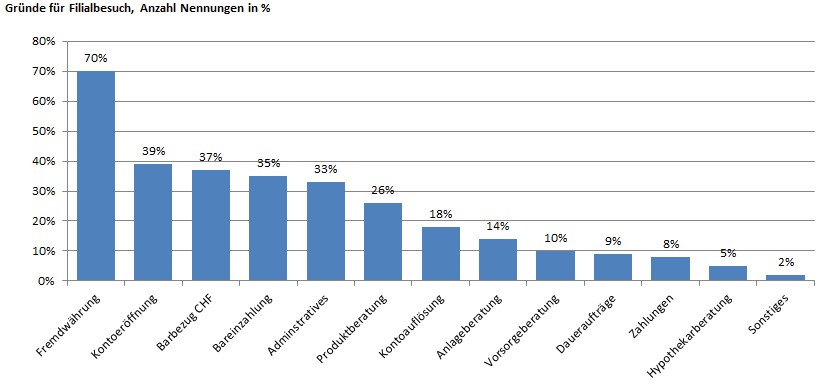

Administrative Erledigungen

70 Prozent der befragten Digital Natives, welche mindestens einmal in einer Filiale waren, tat dies für den Bezug von Fremdwährungen. Zu den weitere oft erwähnten Gründen für den Besuch einer Filiale gehören Kontoeröffnungen (39 Prozent), Barbezüge (37 Prozent) sowie Bareinzahlungen (35 Prozent). Interessant ist, dass die beiden letztgenannten Dienstleistungen Vorgänge sind, welche in der Regel auch mittels Bankomaten erledigt werden könnten.

Ein Drittel der Befragten hat die Filiale für administrative Erledigungen aufgesucht. Darunter werden beispielsweise Adressänderungen oder Vollmachtserteilungen subsumiert. Beratungen zu Produkten (etwa Karten) wurden von 26 Prozent in Anspruch genommen. Wenig überraschend war die Beratung für komplexere Bankprodukte (etwa Hypotheken- oder Anlageberatungen) noch wenig relevant für dieses Kundensegment.

Gründe für einen Filialbesuch

Abbildung 2: Gründe für den Besuch einer Bankfiliale im Jahr 2014 von Personen zwischen 14 und 30 Jahren (ohne Benützung von Bankomaten oder Automaten in den Filialen; Quelle: Rohrer, 2015)

Wenn nicht in der Bankfiliale, wo findet die Interaktion sonst statt?

Es überrascht wenig, dass das Online Banking der zentrale Kanal für die Digital Natives ist. So verwenden 96 Prozent der befragten Personen Internet Banking. Immerhin 54 Prozent der Befragten nutzen bereits Mobile Banking (Tendenz steigend: Rund 74 Prozent können sich vorstellen, in fünf Jahren Mobile Banking zu benutzen).

Betrachtet man die Social Media Kanäle, so zeigt sich, dass derzeit 14 Prozent der Befragten mindestens einer Bank via Facebook folgen. Twitter-Kanäle von Banken werden hingegen derzeit nur gerade von zwei Prozent der Digital Natives verfolgt.

Bereit zum Chat mit der Bank

Interessanterweise ist es für junge Leute durchaus vorstellbar, sich vermehrt mit Banken via Chats auszutauschen (22 Prozent). Diese Zustimmung weist darauf hin, dass First Mover im Bereich des Web-Chats, wie die UBS oder die Luzerner Kantonalbank, mit ihren Chat-Angeboten einem Kundenbedürfnis bei dieser Generation entsprechen.

In der diesjährigen «IFZ Retail Banking Studie» stehen die strategischen Prioritäten von Banken im Vordergrund. Die Resultate dieser Umfrage und weitere interessante Erkenntnisse werden an der «IFZ Retail Banking Konferenz» am Nachmittag des 19. November 2015 vorgestellt. Das Programm und alle Referenten finden sich unter diesem Link.