Banker-Löhne: Reissen sie das Private Banking in den Abgrund?

Die Schweizer Privatbanken bringen ihre hohen Lohnkosten nicht herunter – bei sinkenden Erträgen. Der Branche laufe die Zeit davon, warnt jetzt eine neue Studie.

Steuerstreit, sinkende Margen und ausufernde Bankgesetze: All das haben die Schweizer Privatbanken bereits als strukturelle Gefahr für ihr Geschäft erkannt. Und entsprechende Massnahmen eingeleitet.

Anderswo reagierte die Königsdisziplin des Swiss Banking aber nur zögerlich auf die zunehmend brisante Lage: Bei den Löhnen. Das nicht etwa, weil die Problematik nicht erkannt worden wäre. Seit Monaten präsentieren Experten Studie um Studie, die vor den Risiken der (zu) hohen Saläre im Private Banking warnen.

So schlecht wie nie seit der Jahrtausendwende

Zuletzt unternahm dies die Zürcher Beratungsfirma IFBC, die sich hierzulande einen Namen bei Übernahme-Deals gemacht hat. Auch sie gelangte nach der Durchleuchtung von rund 40 in Schweizer Privatbanken zum Schluss, dass es den Instituten nicht gelungen sei, ihren Personalaufwand den «neuen Realitäten des Ertragsniveaus anzupassen».

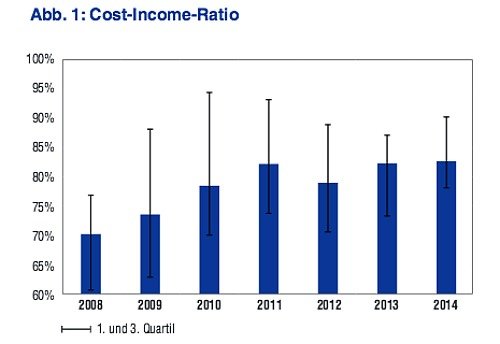

Dies insbesondere habe dazu beigetragen, dass das fürs Banking zentrale Kosten-Ertragsverhältnis im Jahr 2014 im Schnitt bei 82,9 Prozent angelangt sei. Das sei der höchste – und damit bedenklichste – Stand seit der Jahrtausendwende, folgern die Berater (siehe Grafik).

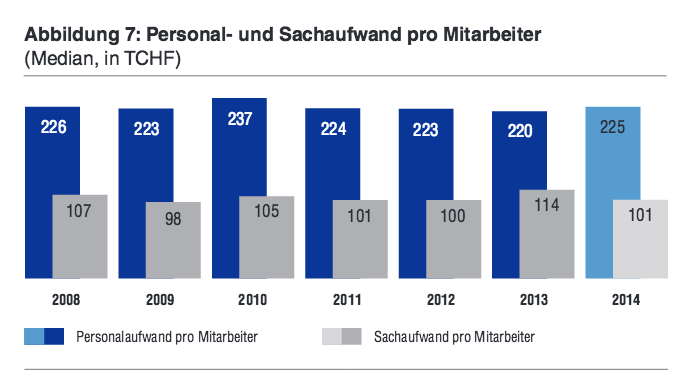

Die Privatbanken, schliesst die Studie von IFBC, reagierten dabei einfach nicht schnell genug. Der Personalaufwand stagnierte über die letzten sechs Jahre bei durchschnittlich über 220'000 Franken pro Mitarbeiter (siehe Grafik unten).

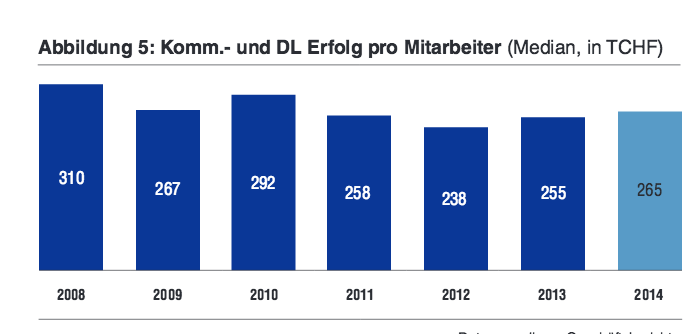

In derselben Zeit ging der Kommissions- und Dienstleistungserfolg pro Angestelltem um 15 Prozent zurück (siehe Grafik); der durchschnittliche Betriebsertrag der untersuchten Privatbanken schmolz gar um 20 Prozent.

Furcht vor Überläufern

Anzeichen, dass sich an dieser Scherenbewegung so rasch etwas ändern wird, macht die Studie nicht aus. Denn tatsächlich sehen sich die Banken in der Zwickmühle.

Wie nämlich die Experten des Revisions- und Beratungsunternehmens KPMG Schweiz kürzlich feststellten, drohen den Banken bei Lohnkürzungen drastische Folgen. Im Private Banking, folgerten sie, müssten die Löhne eigentlich als Fixkosten betrachtet werden. Denn würde es ein kleiner Player wagen, die Löhne etwa für die heiss begehrten Kundenberater zu reduzieren, würden diese postwendend zur Konkurrenz überlaufen. Und damit würden die Institute potenziell noch mehr Vermögen verlieren – was wiederum die Ertragsgrundlage weiter schmälerte.

Ausweg Digitalisierung

Ein Entrinnen aus diesem Teufelskreis sehen dabei weder KPMG noch IFBC in ihren Studien. Letztere empfiehlt, den Kostendruck mittels Digitalisierung wettzumachen. Doch die damit verbundenen Investitionen können sich gerade kleinere Institute kaum leisten. Stattdessen dürften sie zunehmend Opfer jener «weiteren Konsolidierung» werden, welche die IFBC-Experten aufgrund des anhaltenden Ertrags- und Kostendruck für die Branche erwarten.