Schweizer Regionalbanken zwischen Bodenständigkeit und Fintech

Von den grossen Umwälzungen in der Finanzbranche bleiben auch die Schweizer Regionalbanken nicht verschont. Das offenbarte sich am jüngsten Branchentalk «Regionalbanken», den das Online-Netzwerk «schweizeraktien.net» am Dienstag bereits zum dritten Mal in Zürich veranstaltete. finews.ch war Medienpartner.

Zwar sind die Regionalbanken kapitalmässig immer noch sehr gut unterwegs und verfügen über eine treue Klientel. Doch die generell steigenden Kosten, die sich wandelnden Kundenbedürfnisse sowie die fortschreitende Technologisierung setzen alle Institute enorm unter Druck.

Schwieriges Umfeld

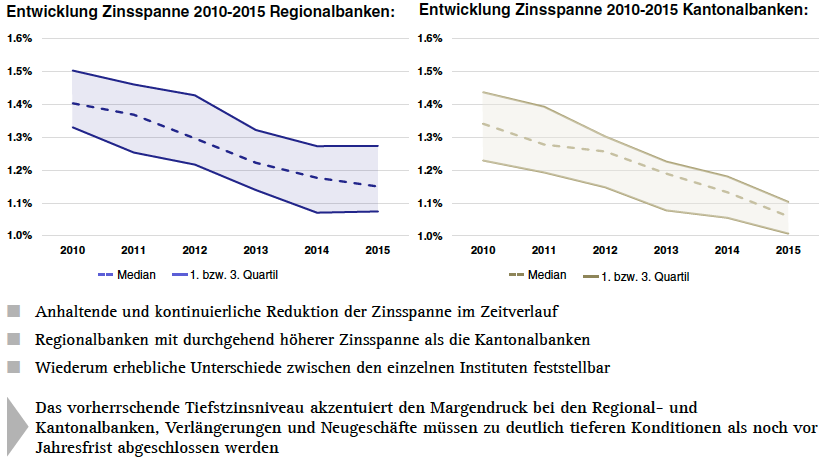

Die Zinsmarge, die in den vergangenen kontinuierlich gesunken ist (vgl. nachstehende Grafik) illustriert diese Entwicklung gut. Angesichts des anhaltenden Tief- respektive Negativzins-Umfelds deutet auch nichts darauf hin, dass sich an diesem Trend in absehbarer Zeit etwas ändern dürfte.

«Das hat zur Folge, dass Verlängerungen und Neugeschäfte zu deutlich tieferen Konditionen als noch vor Jahresfrist abgeschlossen werden müssen», erklärte Thomas Vettiger, Mitgründer und Managing Director der Schweizer Beratungsgesellschaft IFBC, die auch eine entsprechende Erhebung bei den Regionalbanken durchgeführt hat (folgt in einem zweiten Beitrag).

Hoffnung Firmenkundengeschäft

Vor diesem Hintergrund sind die Schweizer Regionalbanken mehrfach gefordert. Dabei gibt es vor allem zwei Themen, die anzupacken sind. Erstens der Umgang mit der Digitalisierung – sowohl an der Kunden-Schnittstelle als auch bei der Ausgestaltung interner Prozesse.

Zweitens müssen die Banken ihre Ertragsdiversifikation vorantreiben; dies war denn auch das zentrale Thema der Veranstaltung, indem die Diskussionsteilnehmer die Chancen und Risiken im Firmenkundengeschäft erläuterten.

Banker als Sparringpartner

Angesichts der hohen Anzahl an kleinen und mittelgrossen Unternehmen (KMU) – etwa 550'000 Firmen in der Schweiz – sei das Firmenkundengeschäft für Regionalbanken, die traditionell eine hohe Kundennähe aufweisen würden, überaus interessant, erklärte der emeritierte Zürcher Finanzprofessor und Migros-Bank-Verwaltungsrat Rudolf Volkart eingangs. Das Firmenkundengeschäft verfüge als solide, wenig volatile und margenstarke Aktivität grosse Chancen zu überschaubaren Risiken.

Der Kundenberater müsse sich heute allerdings als Sparringpartner seiner Kunden verstehen und die erforderlichen Ansätze anwenden, um das jeweilige Geschäftsmodell und die strategischen Absichten eines Unternehmens zu erfassen, betonte Karin Lenzlinger, die als Verwaltungsrats-Delegierte der Firma Lenzlinger Söhne die Sicht der KMU-Klientel vertrat.

Finanzierungsmöglichkeiten im Verbund

Daniel Grünenwald, Leiter Firmenkunden Nord bei der Clientis Zürcher Regionalbank, wies darauf hin, dass sich bereits acht Clientis-Banken für Konsortialkredite zusammengeschlossen hätten. Sie könnten so ihrer Kundschaft Dienstleistungen anbieten, wie sie im Alleingang kaum möglich wären.

In einem nächsten Schritt will die Clientis Zürcher Regionalbank, immerhin die grösste Regionalbank im Kanton Zürich, die mit 13 Filialen im Zürcher Oberland, am rechten Zürichsee-Ufer und in der Stadt Zürich präsent ist, ein so genanntes Syndizierungs-Desk aufzubauen, das den Firmenkunden weiter Finanzierungsmöglichkeiten erschliessen soll.

Kleine nicht vernachlässigen

Uneinigkeit unter den Diskussionsteilnehmern herrschte bei der Definition der Digitalisierung. Soll es sich dabei um Automation, um Fintech oder um Industrialisierung handeln?

Marianne Wildi, Chefin der Hypothekarbank Lenzburg (Hypi) und gleichzeitig die einzige CEO einer kotierten Bank in der Schweiz, zeigte auf, wie selbst eine Regionalbank («Wir sind selber ein KMU») mit eigenen Entwicklungen, aber auch mit Partnern eine ganze Palette an Online-Dienstleistungen anbieten kann.

Gleichzeitig unterhält die Bank mittlerweile aber auch ein eigenes Innovations-Labor. Wildi betonte indessen, dass trotz der ganzen Automatisierung die Regionalbanken die Kreditvergabe an kleinste, lokale Firmen – beispielsweise an Coiffeurgeschäfte – nicht vernachlässigt dürften.

Regionale Unternehmer-Zentren

Urs Gauch, der gut dreissig Jahre als Firmenkundenspezialist im Sold der Credit Suisse stand, leitet seit kurzem das Firmenkundengeschäft der Schweizer Raiffeisen-Gruppe. Er erklärte ein, dass es in den nächsten Jahren zu einer weiteren Reduktion der Bankfilialen in der Schweiz kommen werde – allein bei der Raiffeisen geht er davon aus, dass die Anzahl der Geschäftsstellen von aktuell knapp 1'000 auf 800 sinken wird.

Umgekehrt sieht Gauch ein enormes Potenzial im Firmenkundengeschäft, sofern es innovativ betrieben werde, zumal gerade die Regionalbanken – und damit auch die 292 eigenständigen Raiffeisen-Genossenschaftsbanken – eine einzigartige Nähe zu den KMU hätten. Gauch verwies denn auch auf die Raiffeisen-Unternehmer-Zentren (RUZ), welche die Bank seit geraumer Zeit anbietet.

Folgt mehr.