Bankaktien: Trügerische Hausse

Pünktlich zu den Thanksgiving-Feierlichkeiten konnten amerikanische Börsenhändler wieder einmal einen «grand slam» für sich verbuchen: Im Börsenjargon tritt dieser ein, wenn die vier wichtigsten US-Börsenindizes gleichzeitig ein Rekordhoch erreichen. Das war letzte Woche der Fall – erstmals seit 1999 auf der Höhe der Techblase.

An der Spitze der Sektorindizes liegen dabei die Bankwerte. In den USA haben die Titel seit Anfang November mit einem Buchwertgewinn von durchschnittlich über 15 Prozent sämtliche andere Branchen überrundet. Danken darf es die Branche Donald Trump. Dessen unerwartete Wahl zum US-Präsidenten hat dem gebeutelten Sektor unvermittelt die Anlegerherzen zufliegen lassen.

Schub für die UBS und die CS

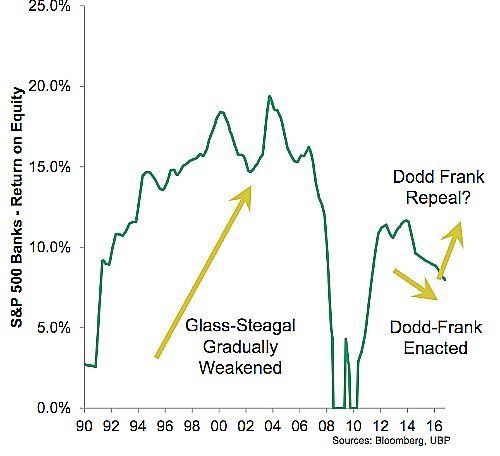

Die Gründe für den Goldrausch in Bankaktien sind scheinbar bekannt. Trump will nicht nur die Wirtschaft mit Milliarden-Ausgaben für Infrastruktur ankurbeln. Dem designierten Präsidenten ist auch die Bankenregulierung ein Dorn in Auge – zuvorderst die Dodd-Frank-Richtlinie, die den Handlungsspielraum der Wall-Street-Institute klar einschränkt. Historisch hat sich Lockerung von Bankregeln jeweils positiv auf die Eigenkapitalrendite der Geldhäuser ausgewirkt (siehe Grafik unten).

Auch in der Schweiz hob die Trump-Flut die Bankwerte. Die Grossbanken UBS und Credit Suisse (CS), die beide in Amerika ein nahmhaftes Geschäft betreiben, gewannen an der hiesigen Börse SIX Swiss exchange seither 14 und 6 Prozent an Wert.

Mit Blick auf die weitere Politik Trumps dürfte zudem für weiteren Aufwärtsdruck gesorgt sein – oder doch nicht?

Auf dem falschen Fuss erwischt

Einer, der noch ganz andere Gründe für die jüngste Hausse von Bank-Aktien erkennt, ist Norman Villamin, seines Zeichens Investmentchef der Genfer Privatbank UBP. Ihm zufolge sind die Kursgewinne zu guten Teilen Profispekulanten geschuldet, die vom Ausgang der US-Wahlen auf dem falschen Fuss erwischt wurden.

So hatten offenbar zahlreiche Finanzinvestoren Bankaktien und zyklische Werte leer verkauft, weil sie mit weiteren Kursverlusten der Titel rechneten. Hingegen investierten sie in grossem Stil in Tech-Werte wie Apple oder Google. Jetzt drängt das «schnelle Geld» zum Ausgang – und fliesst zurück in Banktitel, um die Positionen zu glätten.

Auch die nächste Wette geht schief

Und schon hetzten die Spekulanten der nächsten Wette hinterher, berichtet Villamin weiter. Sie kaufen Dollar, um vom weiteren Anstieg der Währung zu profitieren. Das könnte sich laut dem UBP-Investmentchef jedoch als kontraproduktiv erweisen. Ein (nicht zuletzt von Investments getriebener) stärkerer Dollar setzt nämlich den amerikanischen Unternehmen zu – gerade den Banken, die oftmals ähnliche Kostenstrukturen wie Exporteure aus der Industrie aufweisen.

Kurz: Die Goldader der Trump-Legislatur könnte sich für die Börsianer noch als flüchtig erweisen.