Dieser Revisor hat das Swiss Banking im Griff

Es gibt kein Entkommen. Wer in der Schweiz mit einer Banklizenz unterwegs ist, hat seine Bücher von einer Revisionsfirma prüfen zu lassen – und diese wiederum muss von der Eidgenössischen Finanzmarktaufsicht (Finma) offiziell anerkannt sein.

Im Retailbanking teilen sich sieben Firmen den aufsichtsrechtlich festgelegten «Kuchen» (siehe Liste unten). Dies geht aus der Retailbanking-Studie 2016 des Instituts für Finanzdienstleistungen Zug der Hochschule Luzern (IFZ) hervor.

- BDO

- Deloitte

- EY (Ernst & Young)

- Grant Thornton Bankrevision (GTBR)

- KPMG

- Mazars

- PricewaterhouseCoopers (PwC)

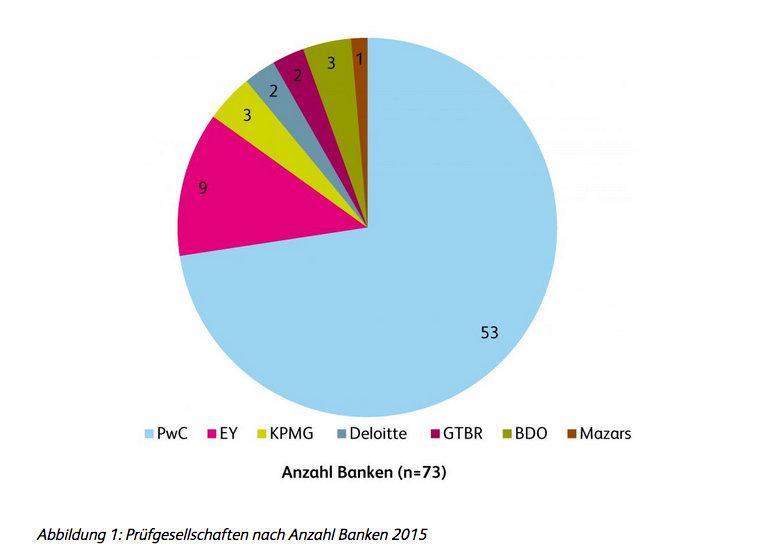

Die Marktanteile unter den Prüfgesellschaften sind indes nicht gleichmässig verteilt, wie die Finanzwissenschafter aus den Geschäftsberichten von 73 hiesigen Retailbanken eruriert haben.

PwC dominiert

Wie sich zeigt, ist PricewaterhouseCoopers (PwC) für 53 Institute, beziehungsweise für rund drei Viertel der analysierten Banken als Prüfgesellschaft tätig (siehe Grafik unten). Weitere neun Banken haben das Prüfmandat an die Konkurrentin EY vergeben. Die fünf übrigen Prüfgesellschaften teilen sich die verbleibenden elf Prüfmandate – die französische Mazars macht dabei den Newcomer.

Die Grossbanken UBS und Credit Suisse (CS) werden von der Erhebung nicht abgedeckt. Die Revisionsstelle der UBS Group im Jahr 2015 war EY, diejenige der CS war KPMG. Die aggregierten Revisionshonorare im Jahr 2015 betrugen knapp 91 Millionen Franken.

Die Marktführerschaft macht sich für PwC bezahlt. Gesamthaft betrachtet entfielen 2015 gar 65 Prozent aller erfassten Revisionshonorare auf die «Big Four»-Gesellschaft. Das waren laut der Studie 27,5 Millionen Franken.

Kleine zahlen mehr

Grösse hilft auch den Geprüften. Laut dem IFZ wendete die durchschnittliche Schweizer Retailbank 0,1 Promille ihrer Bilanzsumme oder rund 3,1 Prozent des Jahresgewinns für die Rechnungs- und Aufsichtsprüfung auf. Die dominierenden Raiffeisenbanken bezahlten für die Revision 0,063 Promille der Bilanzsumme oder 1,6 Prozent des Gewinns.

Relativ am meisten berappten die eher kleineren Regionalbanken und Sparkassen mit 0,136 Promille der Bilanzsumme oder 4,63 Prozent des Gewinns. Die Diskrepanz kann laut den Studienautoren auch darin gründen, dass bei grösseren Banken die interne Revision Leistungen für die externe Revisionsstelle erbringt.

Alles beim Alten

Der Befund birgt einigen Zündstoff – und doch dürfte bei der Prüfung der Banken künftig alles beim Alten bleiben, wie das IFZ urteilt. Es gibt zwar einen Trend zur periodischen Neuausschreibungen der Revisionsmandate; weil aber neben dem Preis auch die Erfahrung mit vergleichbaren Banken eine Rolle spielt, dürften auch in Zukunft PwC und EY den Markt weitgehend unter sich ausmachen.