«Die Credit Suisse ist doch nicht so kapitalstark»

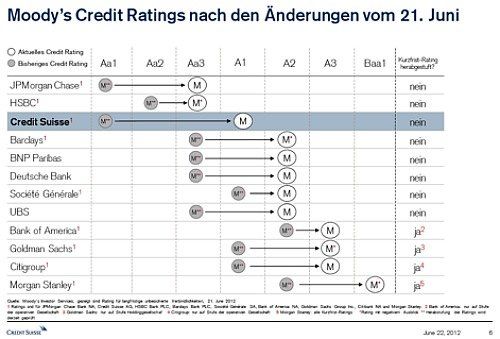

Am vergangenen Freitag wurde bekannt, dass Credit Suisse (CS) von der Ratingagentur Moody's um drei Bonitätstufen schlechter beurteilt wird. Ein einigermassen atemberaubendes Ergebnis, das in der Schweiz allerdings kaum mehr als ein Achselzucken hervorgerufen hat.

Von Morgan Stanley hätte man es ja noch erwartet (ist aber nicht in diesem Ausmass eingetroffen), aber ausgerechnet bei jener Bank, die sich seit Ausbruch der Finanzkrise immer als ausgesprochen kapitalstark bezeichnet hat.

Erstmalig in der Schweiz

Moody's hat sich Zeit genommen, war seit Februar am Recherchieren und Abwägen, um alle internationalen Grossbanken demselben Massstab zu unterwerfen. Keine andere internationale Grossbank wurde so stark heruntergestuft, und noch nie ist dies einer Schweizer Bank in einem Schritt passiert.

Wie bedeutend ist diese Schieflage, und weshalb steht diesmal die Credit Suisse im Fokus?

Souveräne UBS

Die gebündelte Kritik an der Credit Suisse trifft diese in ungewohnter Weise. Entsprechend irritiert ist auch deren Kommunikation. Die UBS dagegen zeigt sich souverän. Sie hat zwischen 2008 und 2010 einen massiven Vertrauensschwund erleben müssen, auch weil das damalige Management die wahre Schieflage viel zu spät erkannt hatte.

Staatliche Stützungsmassnahmen wurden ergriffen, und Kundengelder flossen in Milliardenhöhe ab - in erheblichem Ausmass an die Credit Suisse, die in dieser Zeit medial weitgehend verschont geblieben ist und als Musterknabe punkto Risikosteuerung sich in den Vordergrund gerückt hat.

Bis zu 70 Prozent Kursverluste

Vielleicht haben wir es jetzt bei der Credit Suisse einfach mit einem Phänomen zu tun, auf das gerade in der Risikomodellierung gesetzt wird: der Mean-Reversion Effekt, das heisst das Zurückgleiten zum Mittelmass. Jedenfalls sind die konvergierenden Marktkräfte unübersehbar, und wir können als Steuerzahler uns glücklich schätzen, wie die UBS-Intervention unter der Leitung der Schweizerischen Nationalbank strukturiert wurde.

Jene staatlichen Fonds aus dem Nahen Osten, die Staatseigentum in CS-Aktien angelegt haben, erlitten mit gewissen Anteilen bis zu 70 Prozent Kursverluste. Notabene: Es gibt auch Schweizer Politiker, die einen solchen Staatsfonds fordern, wie Nationalrat Peter Spuhler.

Quelle: Credit Suisse

Banken mit einem grossen Kapitalmarktgeschäft haben einen hohen Verschuldungsgrad und eine komplexe Bilanzstruktur. Moody's sieht viele Bilanzen mit «undurchsichtigen Risiken» belastet, die sich rapide verändern könnten. Generell sind internationale Grossbanken dermassen untereinander und oftmals mit den gleichen, wichtigen Schuldnern vernetzt, so dass sie ihre eigene Bilanz nicht mehr kurzfristig zu steuern in der Lage sind.

Systemisch bedeutsame Banken

Daraus entsteht grundsätzlich die Sorge um die Finanzstabilität des Bankensystems. Eine Vielfalt von kleineren, agilen und in ihren Geschäftsmodellen unterschiedlichen Banken würde für eine hohe Stabilität sorgen können, wie wir der Dissertation von Roger Rissi entnehmen können.

Stattdessen haben wir es heute weltweit mit wenigen grossen Finanzinstitutionen zu tun, deren Wirken nachweisbar einen Einfluss auf die globale Finanzstabilität hat. Die UBS und die Credit Suisse wurden als zwei dieser so genannten systemisch bedeutsamen Banken identifiziert.

Blick in die Bilanz

Begeben wir uns zunächst mal auf die Ebene einer einzelnen Bank. Das Bilanz-T einer Bank weist auf der linken Seite viele Forderungen auf, manche sind mit Grundpfandtiteln und teils mit Wertpapieren gesichert, andere wiederum sind nicht besichert.

Auf der rechten Seite sind viele Kundeneinlagen, Obligationen sowie die Eigenmittel vorzufinden. Weil längst nicht alle Forderungen mit Eigenkapital unterlegt werden müssen, kann es vorkommen, dass auf der rechten Seite der Bilanz nur 2 oder 3 Prozent Eigenmittel vorliegen, das heisst das Bankgeschäft wird mit 97 oder 98 Prozent Fremdkapital betrieben. In stabilen Zeiten ist das kein Problem.

Elegant ausgedrückt

Dagegen kann es in makroökonomisch turbulenten Zeiten schon mal vorkommen, dass 3 Prozent (UBS im Jahr 2008), 5 bis 10 Prozent (bei spanischen Regionalbanken) der linken Bilanzseite abgeschrieben werden müssen. Ob daraus auf lange Frist im selben Umfang auch Verluste resultieren, ist unter kurzfristigen Gesichtspunkten irrelevant.

Wenn auf der linken Bilanzseite schon einiges nicht mehr normal zurückgefordert werden kann, ist auf der rechten Bilanzseite rasch kein Eigenkapital mehr vorhanden. Elegant ausgedrückt: «There are two sides of the balance sheet - the left side and the right side. On the left side, there is nothing right, and on the right side, there is nothing left.»

Verzweifelte Angebote

Dies spricht sich rasch herum, und der damit einhergehende Vertrauensverlust kann die Bank fatal sein.

Manche erhoffen sich in schlechten Zeiten genügend Kundengelder. Wer mit hohen Zinsangeboten auf dem Markt präsent ist, muss verzweifelt sein. Das erinnert mich an die in Genf niedergelassene Kaupthing Bank, über die im Herbst 2008 der Konkurs eröffnet wurde.

Das Niveau der UBS erreicht

Aber soweit dürfte es mit der Credit Suisse nicht kommen – sofern nicht alles schief läuft. Gewiss sind die Versicherungsprämien für das Ausfallrisiko CS angestiegen. Wie dem nachstehenden Chart zu entnehmen ist, handelt es sich mit 185 bps um rund 130 bps mehr als noch zu Beginn der Jahre 2008 und 2010.

Damit ist das Niveau einer UBS erreicht, über die man noch hinter der Hand mit Häme gesprochen hat.

Quelle: Bloomberg (22. Juni 2012)

Noch etwas fällt auf. In einem Umfeld, in dem für das Geldausleihen an kurz- und mittelfristige hochkarätige Schuldner sogar ein negativer Zins in Kauf genommen wird, wirkt das Lockvogelangebot von 1,75 Prozent Zins schräg. Das sind keine Konditionen einer gesunden Bank.

Fragen an die Konzernleitung

Fast noch mehr Fragen wirft die Beobachtung auf, weshalb die oberste Bankleitung bei der kürzlichen Kapitalerhöhung nur zu rund 50 Prozent mitgemacht hat. Glaubt somit die Hälfte der Verwaltungsrats- und Konzernleitungsmitglieder nicht einmal mehr an die eigene Strategie?

Erachtet die Hälfte den Eigenkapitalanteil von 1,7 Prozent (gemäss SNB oder 2,7 Prozent gemäss bankinternen Quellen vom 22. Juni 2012) an der Bilanzsumme für genügend? Vielleicht sind das nur beiläufige Beobachtungen.

Tatsache ist, dass die Eigenmittelstrategie vom Verwaltungsrat festgelegt werden und deren operative Umsetzung überwacht werden muss.

Schelte der Finanzanalysten

Die jüngsten Erschütterungen der Credit Suisse kommen von der Schweizerischen Nationalbank (SNB) und von der Ratingagentur Moody's, die kräftige Herabstufungen gleich für 15 internationale Grossbanken vorgenommen hat. Parallel dazu kam auch die Schelte der Finanzanalysten: So haben jene der französischen Grossbank Société Générale das Kursziel für CS-Aktien auf 15 Franken gesenkt, und in jüngster Zeit wurden auch die Anleihen ins Visier genommen. Alles zu durchblicken ist für den Laien schwer, selbst Experten verzetteln sich in filigranen finanztechnischen Bilanzdetails.

Fakt ist, dass eine Bank eine hochsensible Institution ist, die nicht selten mit wenig Eigenkapital ihr Geschäft betreibt. Das gilt für alle Banken, im Speziellen aber für internationale Grossbanken, weil diese gar nicht so rasch das Steuer herumreissen können, wenn es angezeigt wäre. Auch deshalb nicht, weil alle andere Grossbanken fast zum gleichen Zeitpunkt dasselbe tun wollen, und plötzlich eine gigantische Illiquidität auf Geld- und Kapitalmärkten auftreten kann. Wenn eine vergleichsweise kleine Kantonalbank eine Position in ihrer Bilanz loswerden will, kann das in der Regel innnert Wochenfrist abgewickelt werden.

Teure Vertrauensverluste

Um Geschäften zu können, benötigen Banken Vertrauen und Kapital. Vertrauensverlust dagegen kann teuer zu stehen kommen, letztlich sogar in die Insolvenz führen, falls zu wenig Kapital vorhanden ist. Am Mediengespräch der SNB vom 14. Juni hat Jean-Pierre Danthine in seiner Lagebeurteilung ausgeführt, dass die beiden Schweizer Grossbanken seit Juni 2011 weitere Fortschritte bei der Verbesserung ihrer Widerstandskraft erzielt hätten.

Sie haben einerseits ihr verlusttragendes Kapital, das heisst Eigenkapital der höchsten Qualität, aufgestockt und andererseits ihre risikogewichteten Aktiven reduziert. Dann kam er zum folgenden Schluss: «Trotz dieser Fortschritte liegt die Ausstattung der Grossbanken mit verlusttragendem Kapital nach Ansicht der Nationalbank weiterhin unterhalb des Niveaus, das eine ausreichende Widerstandskraft gewährleisten würde.» Damit ging einher, eine weitere Stärkung der «Widerstandskraft» einzufordern, möglichst rasch.

Im Krankenzimmer der Grossbanken

Ein Sturm fegte sogleich über die Bank, der Aktienkurs sank gleichentags um über 10 Prozent, und vor allem verbreitete sich Unsicherheit. Manche Zweifel an einzelnen Eigenmittelinstrumenten wurden inzwischen glaubwürdig ausgeräumt, aber die Märkte bleiben skeptisch.

Auch die Feststellung, dass Credit Suisse im «Krankenzimmer der Grossbanken» noch zu den widerstandsfähigsten zählt, macht das Aussenbild nicht besser.

Quelle: Credit Suisse

Einen schalen Nachgeschmack wirft die Beobachtung auf, weshalb der ansonsten gesprächige Verwaltungsratspräsident der Credit Suisse auf Tauchstation gegangen ist. Ist er auf Erklärungstour bei den weissen Rittern in Katar, um die Bedingungen einer gewichtigen Hybridanleihe nachzuverhandeln?

Oder befindet er sich auf einer Investorentour, um die nächste Kapitalerhöhung vorzubereiten, bei der die Bankleitung dann vorbildlich zu 100 Prozent mitmachen wird?

Der 47-jährige Maurice Pedergnana ist Professor an der Hochschule Luzern – Wirtschaft, Chefökonom der Zugerberg Finanz AG sowie Geschäftsführer der SECA Swiss Private Equity and Corporate Finance Association. Letztere stellt an ihrer 11. SECA Konferenz vom 4. Juli 2012 in Zürich (ab 12.30 Uhr im SIX Convention Center) unter anderem Möglichkeiten vor, wie sich mit Private Equity die Opportunitäten von unterkapitalisierten Finanzinstitutionen in Europa geschickt nutzen lassen.

Der 47-jährige Maurice Pedergnana ist Professor an der Hochschule Luzern – Wirtschaft, Chefökonom der Zugerberg Finanz AG sowie Geschäftsführer der SECA Swiss Private Equity and Corporate Finance Association. Letztere stellt an ihrer 11. SECA Konferenz vom 4. Juli 2012 in Zürich (ab 12.30 Uhr im SIX Convention Center) unter anderem Möglichkeiten vor, wie sich mit Private Equity die Opportunitäten von unterkapitalisierten Finanzinstitutionen in Europa geschickt nutzen lassen.