Die grössten Vermögens-Verwalter der Welt

Insgesamt bewältigte die Private-Banking-Branche die Turbulenzen des letzten Jahres überraschend gut, wie aus dem «Private Banking Benchmark 2012»-Report von der britischen Scorpio Partnership hervor geht.

Auffallend ist jedoch, dass die kleineren Banken den Schwierigkeiten stärker ausgesetzt waren als die grossen Players, die im Verlauf der letzten zwölf Monate teilweise sogar Boden gewinnen konnten, wie beispielsweise die bis vor kurzem noch viel geschmähte UBS.

UBS in alter Frische

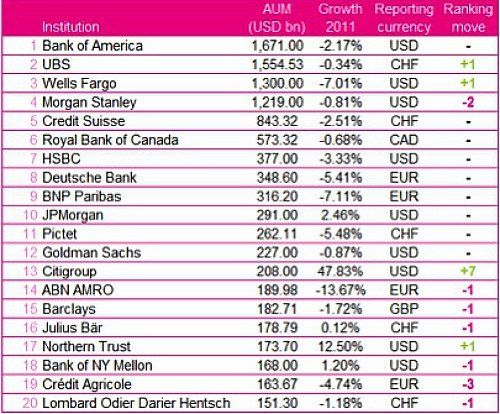

Sie konnte im letzten Jahr wieder zur Spitze aufrücken und rangiert nun hinter der Bank of America (mit 1'671 Milliarden Dollar an Kundenvermögen) an zweiter Stelle mit 1'554,53 Milliarden Dollar an Kundenvermögen.

Die Credit Suisse (Rang 5) sowie die Genfer Privatbank Pictet (Rang 11) konnten ihre Position halten, wenngleich sie rückläufige Assets under Management (AuM) verbuchen mussten. Je einen Rang büssten Julius Bär und Lombard Odier (vgl. nachstehende Grafik).

Insgesamt schrumpften die verwalteten Kundenvermögen der zwanzig grössten Vermögensverwalter der Welt im letzten Jahr um 0,61 Prozent, wie Scorpio Partnership weiter festhält. Einiges an Terrain zulegen konnte vor allem die Citigroup (+7 Ränge), zu Lasten von Morgan Stanley (-2 Ränge), wo sich der Joint-Venture mit Smith Barney und offensichtlich noch nicht in den Zahlen materialisiert hat.

Das Wachstum für die meisten Vermögensverwalter kam im letzten Jahr – wenig überraschend – aus dem asiatischen Raum, wobei sich trotz dieser Erfolgsmeldungen auch die Kosten für diese Expansion bei vielen Instituten markant zu Buche schlugen, wie Scorpio Partnership weiter festhält.

Kosten werden matchentscheidend

Ein wichtiges Indiz für die Verfassung der Branche ist die Cost-/Income-Ratio, die im Berichtsjahr 2011 in sämtlichen Segmenten anstieg. Über alle Banken gemessen erhöhte sich diese Masszahl von 79 Prozent auf 80 Prozent; bei den Schweizer Banken allerdings von 81 Prozent auf 83 Prozent, was gegenüber den übrigen Instituten in der Top-20 deutlich höher ist, beträgt doch dort der Durchschnitt 79 Prozent, nach 78 Prozent im Jahr 2010.

Scorpio Partnership misst diesem Trend viel Bedeutung zu und stellt abschliessend die Frage, ob in der Branche künftig Cost-/Income-Ratios zwischen 78 Prozent und 85 Prozent die neue Normalität seien. Das hätte zweifelsohne erhebliche Konsequenzen auf die Rentabilität der einzelnen Institute, namentlich der kleineren Banken, die ihren Ertragsmix weniger variieren können.